大家好,我是简保君~

最近理财圈有个挺火的话题:听说一季度有近50万亿的存款到期了。

以往,大家可能习惯了「一键续存」,但今年情况确实有点不一样。

这批钱存进去的时候,3%甚至5%的利率并不少见;但现在,国有大行的三年定存普遍降到了1.2%左右。

这意味着,同样是10万块钱,三年的利息落差可能达到1.2万。面对这个落差,咱们该如何给这笔钱找个好去处?

01 到期的钱,大家怎么打算?

-存款党,守着稳稳的幸福

我先问了我妈,她是典型的「存款铁粉」。

她的计划很简单:换个小银行存,利息能高一点是一点。

目前,一些地方性小银行三年期利率还能到1.5%左右。

对于像我妈这样、平时花费不高、追求绝对本金安全的退休人员来说,这依然是个听得懂、拿得稳的选择。

我也跟她提了结构性存款,这是一种保本、收益浮动的产品,依然属于存款范畴,安全性无需多虑。

-炒股党,去市场冲浪

边上的年轻同事则有不同看法,她最近看大A表现不错,心里有点痒痒,想把到期的钱投进去。

这代表了一部分年轻人的心态。但我还是提醒了她,股市波动带来的心理压力,和存定期时的安稳感是完全两码事。

如果这钱是你的「试错钱」,可以小额试试;但如果是成家立业的「压舱石」,全仓杀入可能让你睡不着觉。

02 另一种「水库」:锁定长期的确定性

除了存款和股票,最近咨询量激增的是储蓄型保险。

它的安全性跟存款差不多,非常适合存款人的风险偏好。

除非早期主动退保,否则不会有任何损失,可以称之为是个「保本保收益」的产品。

跟一般的存款相比,它还有2个优点:

1)锁定终身复利,对抗利率下行

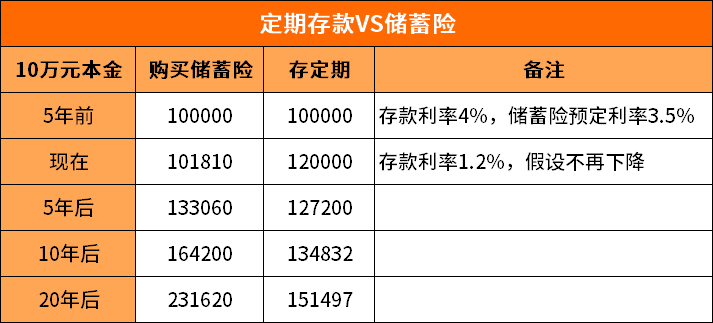

我们做个比较,同样5年前存了10万定期和储蓄险,20年后会如何?

2)取用灵活,满足多种用钱需求

储蓄险的用钱方式多样,除了全额取用外,还可以部分取用,或者定期取用,适合不同的用钱场景。

针对不同的家庭需求,我们梳理了三种不同的「钱袋子」模式:

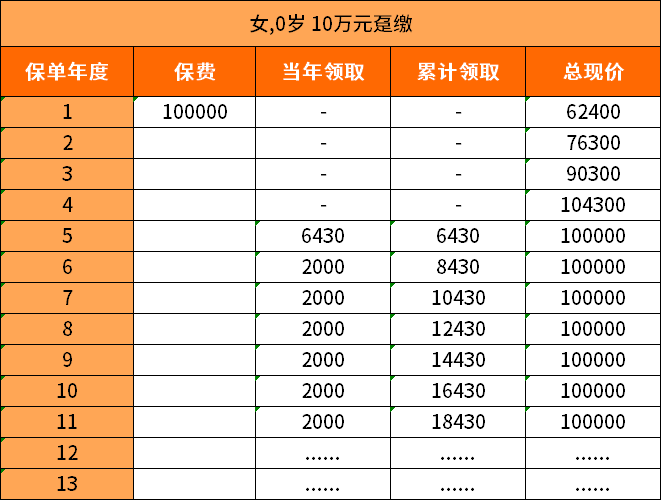

方案A:想要「稳稳拿利息」的现金流模式

适合想给自己领零花钱,或者给父母存养老金的朋友。

比如一次性存入10万元,第5年的时候可领取6430元

之后每年领取2%的利息,也就是2000元。

而本金像被锁在保险柜里一样安全,只要最初几年不退保,从第5年开始,利息按年拿,本金随时可以全额取回(最后一列)。

方案B:想要「利息变福利」的品质生活模式

适合有孩子的年轻家庭,把未来的医疗支出提前筹备好。

这种方案不直接发钱,而是在前10年几乎将利息换成了一笔非常实用的「医疗金」。

还是以10万为例,0岁的孩子,每年大约可领3000元。

医疗金除了不能提现,可以用在各种与健康医疗相关的场景,比如日常看病,门诊住院,不限公立私立,孩子疫苗、体检、看近视配OK镜都行,0免赔,100%报销,变成孩子的医疗VIP卡。

而本金和方案A一样安全,从第5年开始,基本就回本,不再会有损失,退保可以全额拿回(表格中的现价列)。

当然,这个方案并不局限于孩子,也可以给父母用,报销它们日常的慢性病用药。

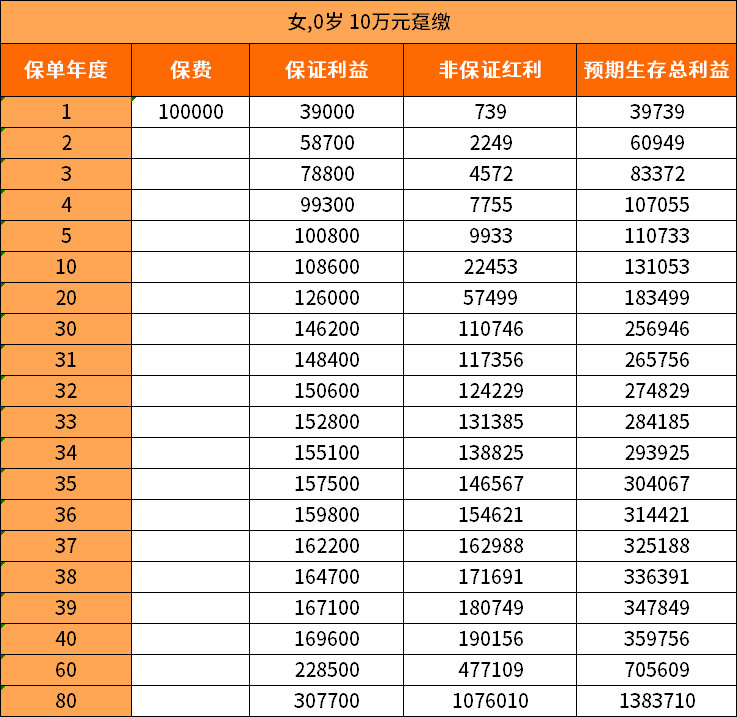

方案C:想要「复利增长」的长线保障模式

适合保值增值家庭资产,对抗利率下行的朋友。

可以看到,第4年它的预期收益(含分红)就超过保费;或者第5年保底收益(不含分红)也超过保费,此后就不会再有损失,回本非常快,大家也能安心。

跟前两个最大的不同是,它是带分红的。虽然分红是不确定的,但本金能保证的前提下,时间越长,复利的效果会比定存明显得多。

而且用钱很灵活,孩子上学或家里急用,可以按需领出一部分。

说了这么多优点,我也得给你泼点冷水,储蓄险并不是万能的。

大部分储蓄险前期有一个「回本发育」的时间,快一点的在4~5年左右。此时退保的话是会有损失的。

所以如果存款到期后,家里短期可能会用到的,就不适合储蓄险了,可以选择前期流动性更好的货币基金或者固收类理财。

部分产品对于用钱时会有额度限制。比如方案C中,每年累计可取用的钱不超过基本保额的20%。

日常开销的话一般是不影响的,但遇到突发需要资金的时候,可能会有点不方便。不过这个缺点可以通过前期规划得到很好的改善。

最主要的一点,并不是所有储蓄险都是「安全无害的」,也有投资属性很强的储蓄险,可能会让你亏损本金的。比如「投资连结险」、「万能险」等,一定要注意识别。

03 找到适合你的配置

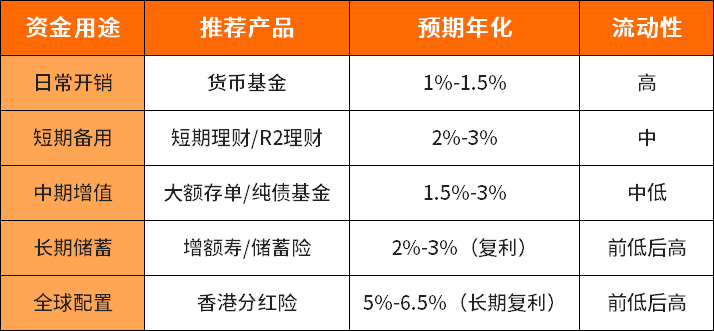

面对50万亿的存款到期,除了续存之外,还有很多选择。

只要多花些时间去了解自己资产的用途和风险的承受,就可以找到最适合你资金用途的选择。

我做了个表格,把常见的选择统计了一下,放在下面,可以参考。

如果你觉得上面的产品方案挺适合自己的,可是对于细节还是有点看不太懂,或者担心有没有坑。

别急,我们作为理财博主,初衷就是把复杂的金融产品拆解得让大家选的明明白白。

为此,我们准备了一个 【4天储蓄险实操营】,不卖产品,只教逻辑:

判断:你家的钱到底适不适合买储蓄险?

拆解:增额寿和年金险的,哪个是你的菜?

避坑:看懂IRR、现金价值等真实收益指标

👇 扫码加入,把这笔账一次算清楚: