大家好呀,我是简七编辑部的卫星~

最近,美国总统特朗普又整活了。

他提出了一个新想法——给每个新生儿设立一个「特朗普账户」。

「特朗普账户」是什么?

简单来说,这个账户是政府出资,每个刚出生的美国婴儿,能获得 1000美元 起步金,用来投资美股指数基金。

这钱不能随便花,账户会持续运作直到孩子成年:

父母或雇主 每年还可以追加投入不超过 5000美元;

18岁起 可提取一部分,用于学费、买房、创业等特定用途;

25岁时,可因为特定原因,提取余额。

30岁之后 资金可自由支配。

听上去是不是有点像「人生启动基金」?

更厉害的是,有机构算了一笔账(假设未来美股年化11%):

20年后,这1000美元可能变成 8000美元;

40年后,可能增长到 6.9万美元;

到60岁退休时,可能变成 57万美元!

图源:米尔肯研究所

当然,这是在「美股一直涨」(还得大涨)的前提下,比较理想化。

同时,这个账户投资范围也很局限,不能投资其他股市、其他资产(如债券、黄金)。

不过,这个构想背后的思路,对我们倒是有启发。

启发一:强制储蓄,先攒再说

这个账户最大的特点就是「只能投、不能花」,把投资锁起来,帮你把钱存下来。

这其实就是一种 心理账户管理。

所谓心理账户,就是我们会把钱「贴标签」处理,明明都是同样的钱,一旦换了个名头、来源,我们的消费决策就完全不一样了。

比如:中奖的钱,花得豪爽;工资攒下的钱,就舍不得动。

养老这件事,其实也得建个「心理账户」,提前给自己标注好:「这笔钱,是为我未来退休生活准备的。」

我自己就设了一个类似特朗普账户的「养老专用账户」:

专门用来定投极简,每月固定投入,不去动它。看着小金库一点点长大,心里更踏实,对未来少了很多焦虑。

如果你也想开始行动起来,建议可以这样做:

从月收入的10%-20% 开始,每月定投或储蓄,先养成「自动留钱」的习惯;

最好建立一个单独的账户或基金定投计划,不要和日常花销混在一起。

启发二:复利,越早开始越轻松

再来说说复利的魔法。

机构测算中提到,11%的年化收益率下,1000美元60年后能变成57万美元。

听起来不太真实?其实,这就是复利的力量——让时间帮你滚雪球。

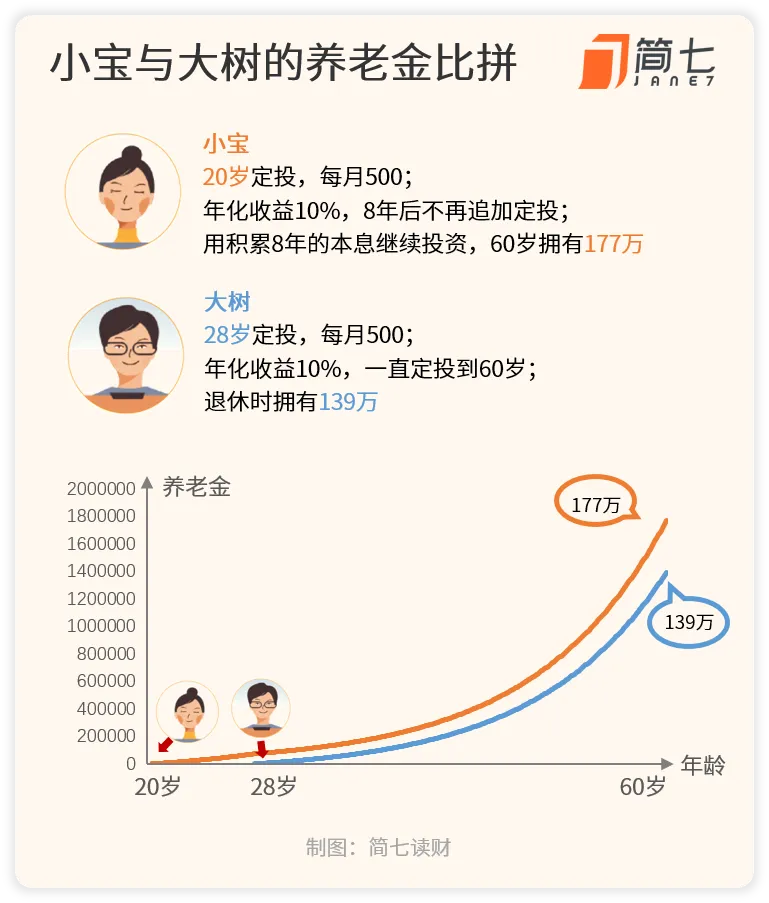

我们也举过一个例子,好多朋友看完都不敢信:

在定投金额、收益率相同的前提下,一个20岁开始定投8年的大学生,攒下的退休金,要比28岁开始一直定投到60岁的职场人更多。

为什么呢?

因为大学生小宝在28岁时,账户里已经有了7.1万元(本金+利息)。

而这之后的每个月,即使不再投入一分钱,光靠利息,就已经赚得比职场人的定投金额还高了。

假设年化收益率10%,月收益率约0.7974%;

那么, 71000元 × 0.7974% ≈ 566元/月,超过职场人大树每月500元的定投额。

所以,哪怕只是早了几年开始,后面资产的增长也会呈现指数级差距。

我们该怎么做?

不管你现在是30岁、40岁,现在计划起来,都不算晚。

但要记住一件事:复利要「活得久」,也要「跑得稳」。

我们一直强调投资公式:

财富 = 投入资产 × 可持续的年化收益率 × 年数

这里的关键是:「可持续」 的收益率。

不要急着把所有钱都投进高风险资产,想着一夜翻倍。

真正长久的做法,是通过合理的资产配置(比如股票和债券的不同比例),稳稳地拿市场的平均收益。

股市波动一直很大,遇到像关税战、疫情这样的黑天鹅,突然来个大跌,心态很容易崩,很难坚持下去。

但如果你的资产配置是均衡的、适合自己的,就更容易熬得住,享受复利的果实。

最后呢,如果你也想建立属于你自己的「人生复利账户」,欢迎加入我们的【基金体验营】。

从0开始,教你怎么搭建自己的投资体系,一步步养成良好的理财习惯。