点击 “简七读财”,发送消息“理财小工具”

转眼2023年已经过完一半,距离年初设立的攒钱计划,还有蛮远的差距。

作为城市打工人,对我来说,存钱最难的地方在于,当我意识到要存钱的时候已经来不及了。

比如,每个月都要付房租水电。

比如,每天至少两顿外食。

比如,原本每天一杯的咖啡,变成喝速溶就行,但是转头一看咖啡店搞联名活动,为了咖啡杯买椟还珠激情下单。

消费时觉得,哪儿哪儿都是刚需;复盘时觉得,哪儿哪儿都是消费陷阱。

经过自我剖析之后,我发现自己攒钱难的真正原因在于,我把攒钱这件事想的太大了。

非得攒个十万八万才叫攒钱吗?

不是的。

因为存钱的根本逻辑是:量力而行。多存少存多少存点,早存晚存早晚得存。

于是,在我全网寻找低门槛上车方法时,总结了三个适合小白存钱的要点:

最好千元就能存;

最好进出账户有门槛(防止花超了挪用);

最好是稳定型的账户(毕竟安全是投资的第一要义…)。

挑来挑去,这样的产品还是蛮稀少的。

1# 打算存一年内的,可以选货币基金,一般来说风险系数不大,参考利率2.2%左右。

2# 打算存两年内的,可以选银行存款,一般千元就能存,参考利率2.55%左右。

3# 打算存两年以上的,可以选储蓄险,把握最后一周复利3.5%的上车机会(没错,月底调整后,下个月开始收益直接降到3%以下)。

储蓄险产品挺多的,大家可以跟随我给自己做的计划,获得一些灵感和思路——

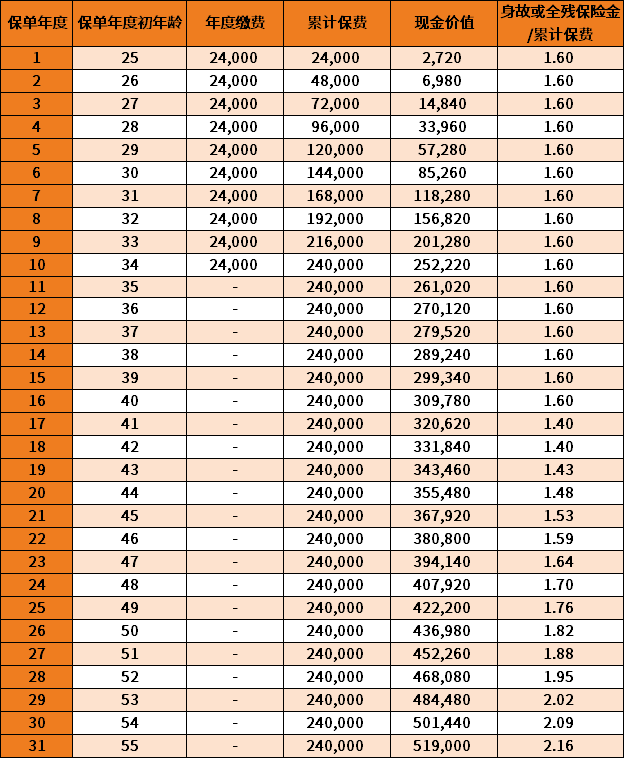

我今年25岁,是个未婚职场小白,我给自己定的目标是每个月攒2000,每年攒2.4万元;打算把这笔钱放进储蓄险,然后选择10年交,这样一来就是24万元。

具体的缴费,大家可以根据自己的现实情况来决定,目前最低门槛,月缴500块就能上车~

选择长期缴费出于两方面的原因——

一是,我目前还处于新人阶段,职业上升期,2000元的保费支出压力对现在和未来都不会太大。

二是,长久来看,利率持续走低是大概率事件,能有一个长期锁定利率的账户挺难得的。既然有这个机会,想多买点但手头又没钱,当然是靠拉长缴费期来提升总保费。

接下来,带大家看看我的存钱计划中,账户中的资金变化;我们先来看一下「现金价值」(从右边数第2列)的变化:

在我34岁时交完保费,39岁时,现金价值接近30万元;47岁时,接近40万元。

在我55岁时,这账户里的现金价值已经超过翻倍了,达到216%。

以30个保单年度来说,这份保单会跨过我人生的黄金阶段;

我会在这个阶段结婚生子、事业再往前走一走,也会在这个阶段面临承担家庭责任的压力、抚养小孩赡养老人,出钱又出力。

而这笔钱究竟该怎么用。

其实,我预想中,未来用钱的地方会很多,比如买辆车,给父母添点养老金,又或者是做自己退休后的旅游基金,都可以。

等我需要用钱的时候,通过「减保」取出就行~

关键是,先把钱攒下来。让它在一个安全的地方,悄悄生长。

不过,这个储蓄险这个电子存钱罐很快就会调整了,高收益的产品在月底(7月31日)之前会大规模调整,接下来的产品,收益有些不尽人意。

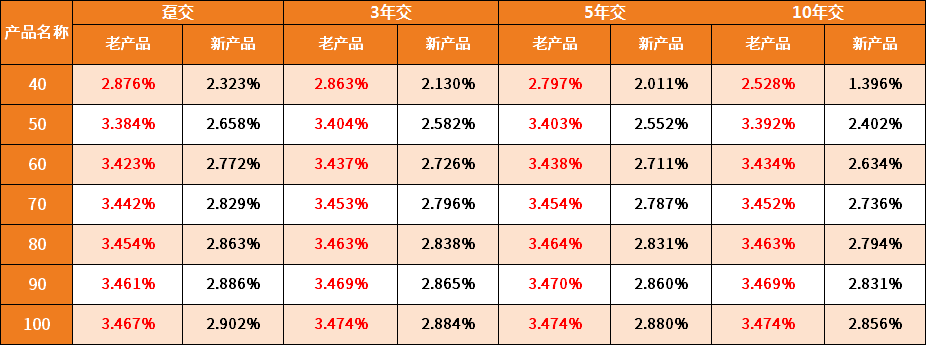

拿一款调整后的新产品给大家做个测算,更直观地感受一下——

可以看到,各个缴费期,各个保单年度,新产品的收益都在3%以下,而老产品基本都到3.5%左右。

乍一看,这不就0.5%嘛,也不是不能接受~

但在时间的催化下,结果变得非常惨烈。

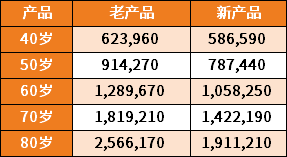

以30岁男性,每年交5万元,10年缴,现金价值的变化是这样的——

40岁时,老产品多3.73万元;

50岁时,老产品多12.68万元;

60岁时,老产品多23.14万元;

70岁时,老产品多39.7万元;

80岁时,老产品多65.5万元。

也就是说,等退休用钱的时候,收益已经低了几乎50%了!

直白说,这次7月31日产品调整,将给我们消费者带来两个影响:

同样的保障需要花更多的钱,同样的钱获得的收益更少;买健康险保费会上涨,买理财险收益会降低。

因此,这段时间很多之前观望的朋友纷纷赶着上3.5%最后一班车。

在最后的窗口期,难免会出现一些着急上车就随便选了一款产品的朋友。

但并不建议大家匆忙做决定,因为在不同的缴费期、保单年度下,我们实打实拿到手的钱(以及收益的变化)都需要根据自己的实际情况来做测算。

本着本着授人以鱼不如授人以渔的想法,对储蓄险感兴趣,或想再多了解了解的朋友,可以来参加下我们的「4天储蓄实操营」课程;

每天10分钟,不仅能教大家如何计算产品的真实收益,还会教大家买什么,怎么买,买多少这些实操的问题,以及婚姻财产隔离、传承安排等其他关于储蓄险的疑问,也欢迎抛过来大家一起看看~

扫描下方二维码,免费了解~

晚安🌹