大家好呀,我是简七编辑部的卫星~

今年国内股市的表现一般,基金的整体收益也不好,大部分基民都亏钱了,网上对基金的吐槽变多了起来——

有段子说,把基民套住了,基金经理就能坐收管理费;如果基金赚钱了,基民就会赎回基金,管理费就收得少了。

基金越亏、基金经理反而越赚钱,这可让亏钱的基民的心情更糟糕了。

不过,最近有一些产品,主动打破「铁饭碗」,开始降低费用。

甚至一只投向股市的银行理财产品,提出「不赚钱就不收管理费」的口号。

降费对收益究竟有多大影响?我们在投资时要不要考虑降费的产品呢?

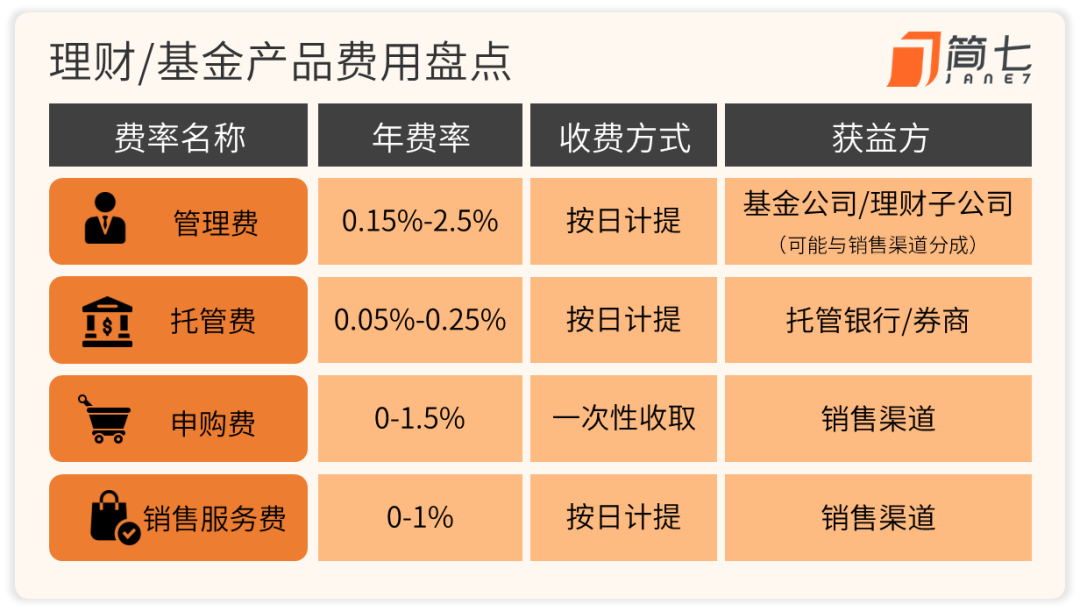

01 产品都有啥费用?

先来说说咱们买产品赚钱的逻辑:收益率差不多的情况下,费用越低,咱们到手的回报就能高一些。

实际到手收益=产品收益-各项费用

而各项费用,又能分为三大类:

管理费,通常是基金/理财产品用来覆盖运营成本、给管理人发工资的。

目前管理费流行「固定费率」,意思是不管产品是赚是赔,都按合同里约定的比例计提,旱涝保收。

假设一只规模10亿元的产品,管理费是1.5%/年,意味着不论涨跌,每年都能固定收取1500万元左右的管理费。

2)托管费

这笔钱,是给到托管银行或券商的。

为了避免资金挪用等道德风险,我们的钱不会直接交到管理人的手上,而是存在托管银行里,管理人只能发送投资指令,不能随意挪用这笔钱。

所以,托管银行的存在,就相当于给我们的资金安全上了一道锁,只不过,这道锁也是要收费的。

3)销售费用(销售服务费、申购费)

这笔钱,是给到销售渠道的,你可以看作是渠道的推广费用。

小尾巴标明「A」类基金的,会收取一次性的申购费,现在基本打1折;

标明「B」或「C」的,会收取销售服务费,按日计提。

相关阅读:基金名称后面的ABC,傻傻分不清?

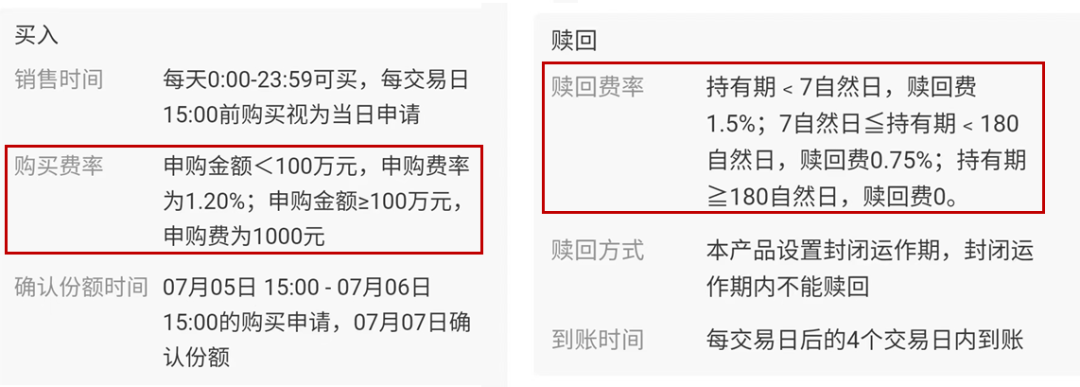

理财产品,也会在购买界面标注买入、赎回的费率。

图源:某理财产品要素

*p.s. 赎回费是算入基金资产的,不算入基金公司和销售渠道的收入~

这波降费潮中,不少产品三类费用都有下降,但仔细扒一下,咱们能占的便宜似乎挺有限的。

02 费用调降,没那么简单

首先,调降的产品数量不多。

虽说最近下调费率的产品(理财+基金)数量达到上百只,但占总比重还是很低的(基金数量1万+,理财数量5万+),不到0.01%。

进一步细分,调降的主要是现金、债券类产品,权益产品很少调整。

其次,降费有渠道、时间的限制。

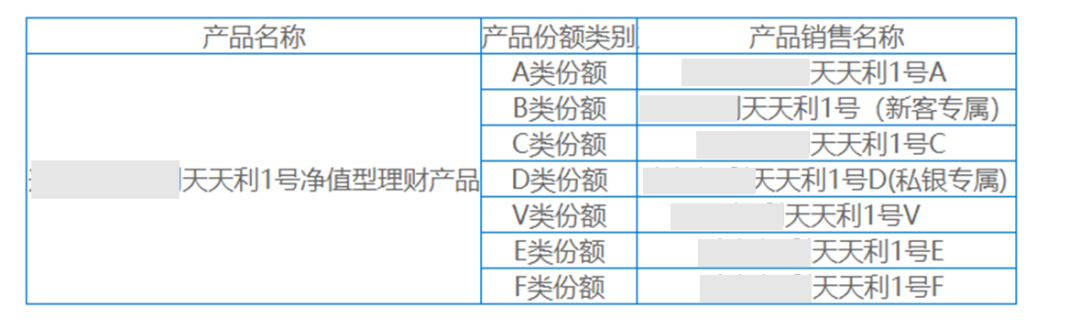

比如一只活期+产品,根据投资者类型,购买渠道的不同,设定E/F份额调降费用,其他份额没有通知的话,还是沿用原来的费率。

想要享受最新优惠,得先赎回、再去特定平台购买,挺麻烦的。

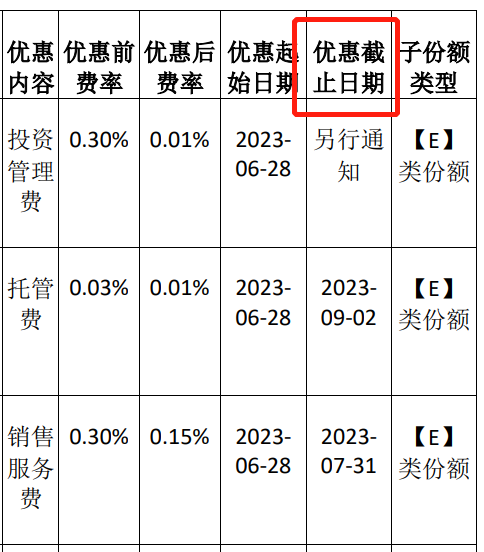

另外,费率的调整有时间限制。

E/F份额的托管费+销售服务费,写明优惠时间不到2个月。

就算买10万,能节省的两费合计约15块,值一杯奶茶钱。

*计算:10万*0.02%/12*2+10万*0.15%/12*1=15元

再来,被寄予厚望的管理费改革,我们未必真能赚到钱。

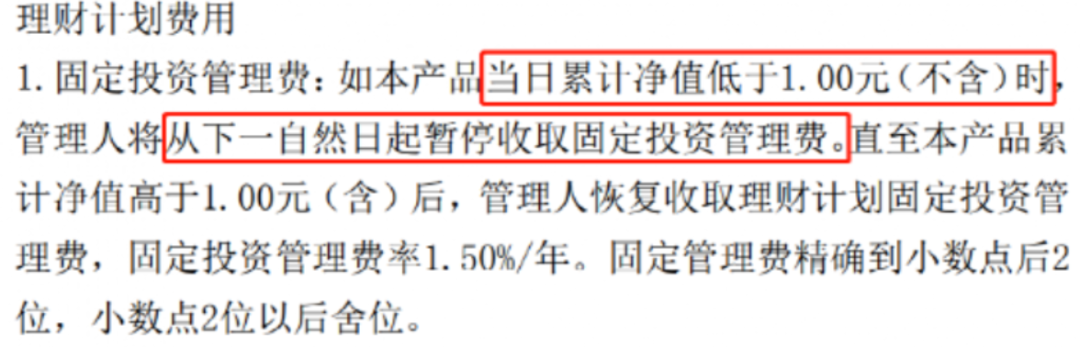

5月,招银理财发行了一只投向股市的产品(风险等级PR5),亮点在于采用「浮动」收费制:

客户赚钱了它才收管理费,要是不赚钱就分文不取(当产品累计净值低于1元时,暂停收取管理费,等回到1元后再恢复收取管理费1.5%/年)。

和雷打不动收取1.5%管理费的权益基金比起来,这套规则看上去能让持有人和基金经理的利益绑定,坐在同一条船上:产品业绩不好,管理人也得着急了。

但从历史看,这类产品的表现却未必有那么好。

一方面,全市场只有23只明确收取浮动管理费的基金,有10只年初至今的超额收益为负,去年更是几乎「全军覆没」,只有4只有超额收益(2只是固收产品)。

另一方面,这些基金有5只规模低于2亿,3只甚至低于1亿,揽客的效果一般。

事实也确实如此,招行的产品最终吸引了8000万资金,和同期成立的权益基金平均吸金5.8亿比起来,并不出彩。

可以看到,产品的收益怎么样,更多还是取决于管理人的能力。上半年基金收益榜,首尾业绩相差超过100%,基金经理对行业、公司、市场的选择判断,仍然是最重要的。

03 我们怎么办?

对我们来说,银行、基金愿意让利当然是好事,希望「价格战」再卷一点,多打一会儿~

不过呢,咱们也要留意,过去的银行理财多数是固收类产品,随着市场利率不断降低,理财产品要提高收益吸引客户,势必要发行一些与股票挂钩的产品,这些产品的风险也会相应上升。

我们以后在挑选具体产品的时候,也要关注一下说明书,看产品的投资方向是什么,风险评级多高,千万不要把银行理财一律默认是「中低风险」产品闭着眼睛乱买。

另外,在挑选投资品种时,也不必过于追求「浮动管理费」模式,因为在熊市里,即便不收管理费,投向权益类的产品也无法扭转业绩短期不好的局面。

好啦,关于产品的降费潮就和你说到这儿啦,你最近理财收益如何?欢迎在评论区聊聊~

晚安🌹