网友发现江苏银行在江苏省存款,3年定期利率是3.1%,而在上海存款,3年定期利率是3.5%。

按照江苏省的定期利率标准,3年的利息是46,500元;

而按照上海的定期利率标准,3年到手利息是52,500元。

同样是3年定期存款,选择在上海存能多赚6,000元,对距离没那么远的小伙伴来说,就算乘高铁来一趟,也划算。

所以,在三四月份,网上有很多帖子都在分享「跨城存款,多赚一笔」。

不过,事情有了热度,引起网友关注后,江苏银行马上就调整了利率:

3年期存款,5万元以下利率为2.8%;5-30万元利率为3.3%,30万以上利率为3.4%。

「跨城存款」

的火热,本质上还是因为,无风险收益越来越低了,「躺赚」的时代一去不返。

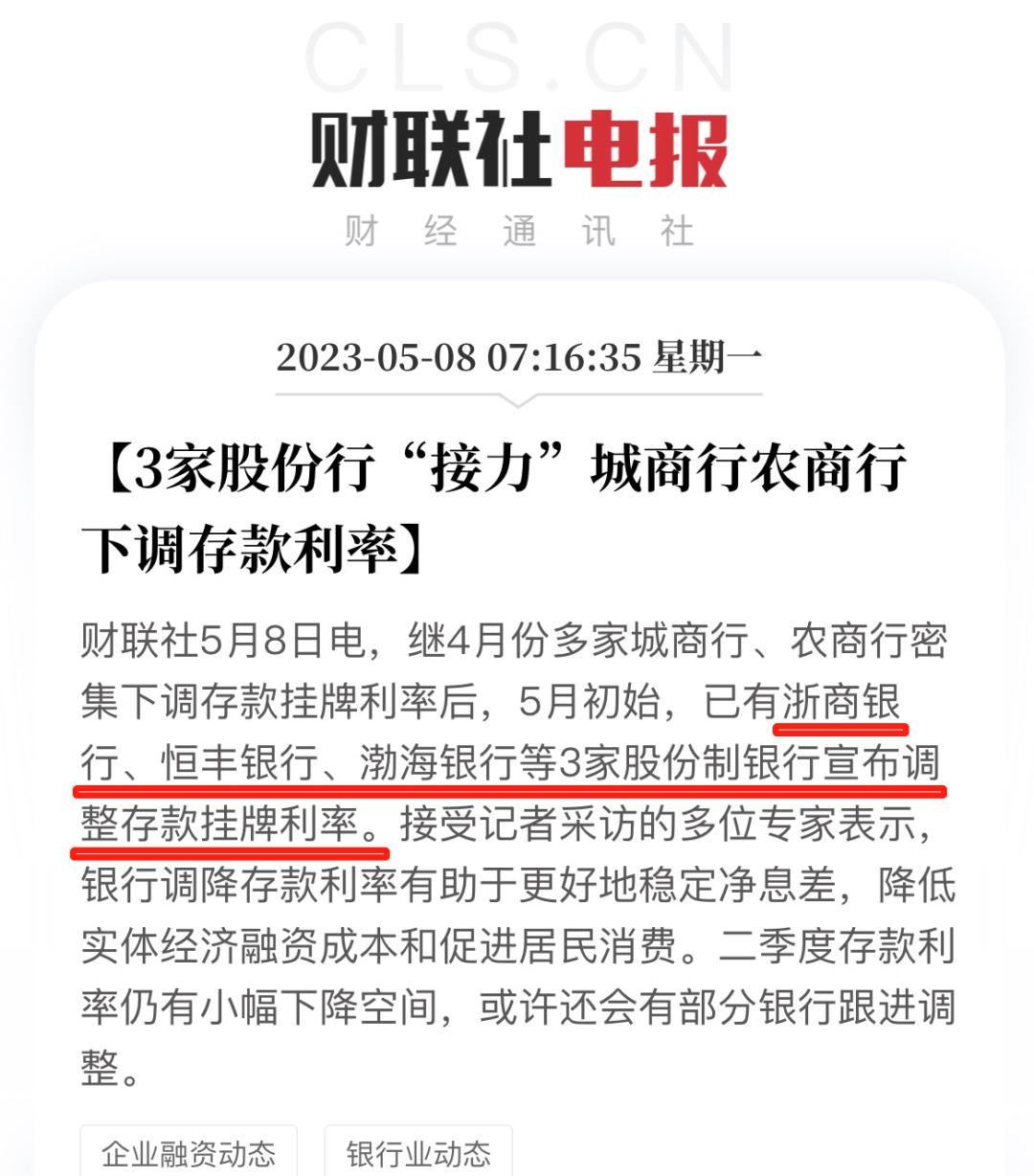

01

4月中旬,有关部门召开的座谈会上,形成共识:进一步降低部分存款的利率加点上限。

5月上旬,浙商、恒丰、渤海银行,宣布调整挂牌利率,5年期存款进入「2」时代。

从去年9月中旬,6家国有大行开始调整利率,到现在,国内12家股份制银行存款利率已经全部调整完毕。

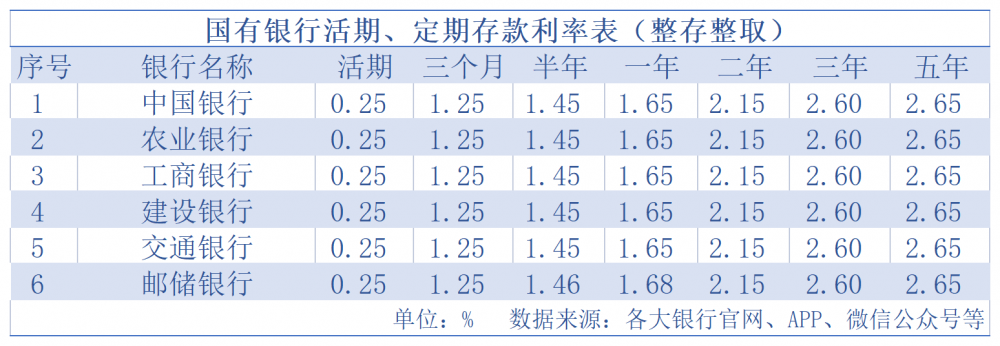

目前,3年期定存整存整取利率在2.6%~2.95%之间;5年期定存整存整取利率在2.65%~2.95%之间。

图片来源:财政部

三年期国债票面利率调至2.95%,五年期国债票面利率调至3.07%;均调降5bp。

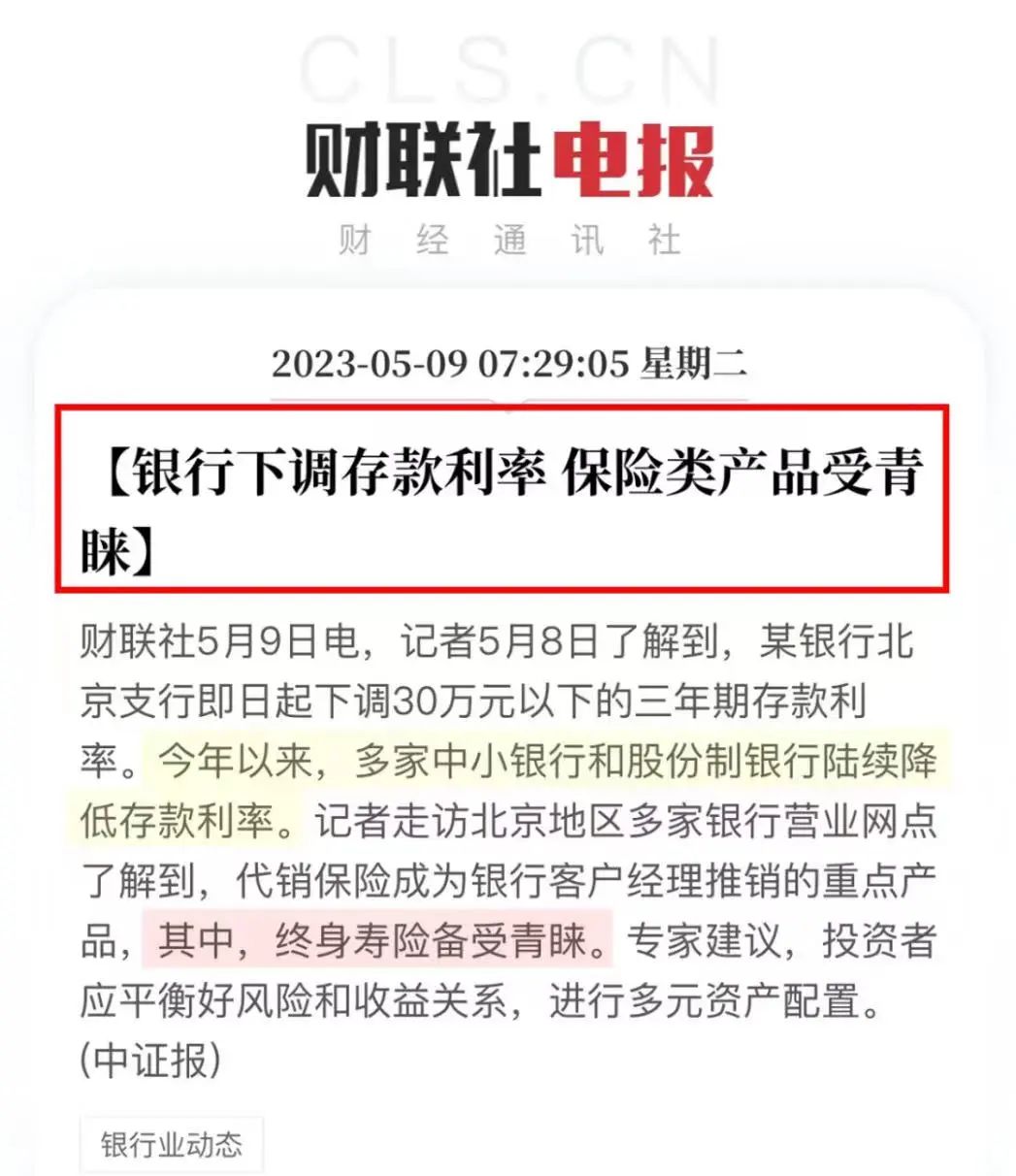

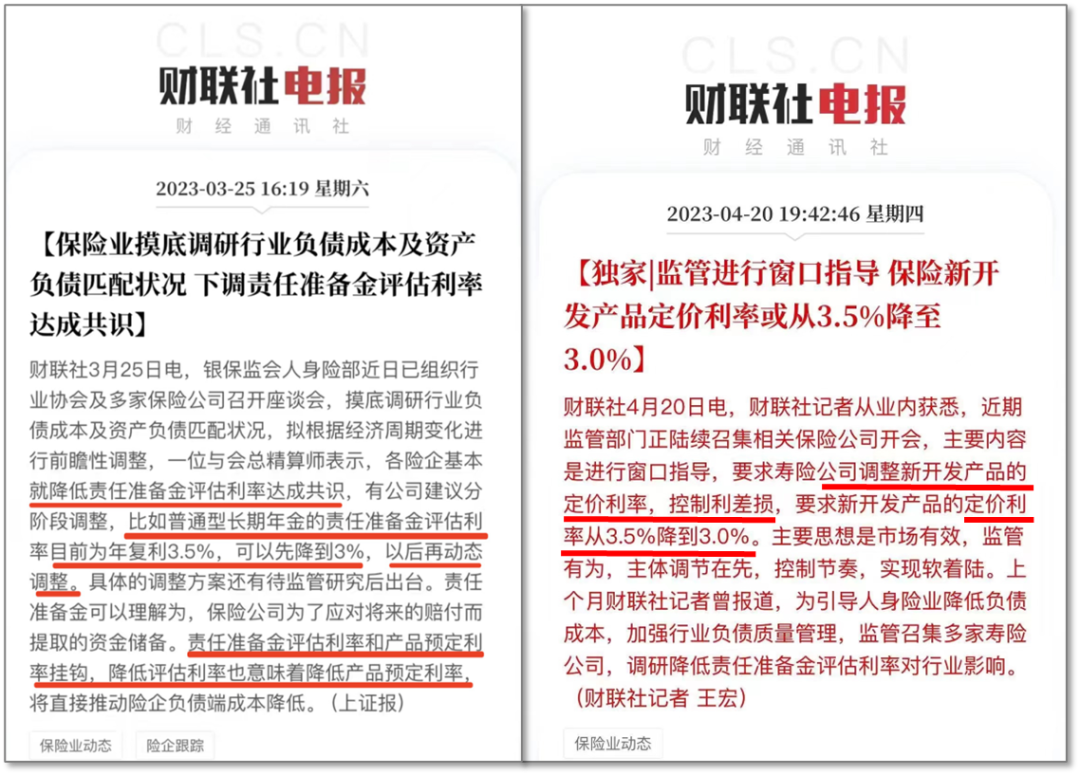

3月25日,建议降低产品利率,从年复利3.5%降至3.0%。

4月20日,监管部门要求保险公司新开发产品定价利率从3.5%降至3.0%。

自从2018年资管新规实施后,理财开始进入「净值化时代」:

明确资产管理业务,不得承诺保本保收益,打破刚性兑付。

所以,存款、储蓄险、国债,成为了安全型投资的好去处。

就是让存款利率符合当下社会的需求和变化,实现动态平衡;

大家可以看到这一年的变化,全国各地的银行新增存款利率普遍在下降,一部分定存用户选择了「挪储」,用储蓄险产品代替存款来做家庭储蓄投资。

02

去年很多朋友「挪储」时,提到了他们的顾虑:

利率一降再降,即使现在能达到3%,等这张存款单3年到期后,恐怕要掉到2.5%,甚至更低!

但储蓄险,能锁定长期利率啊,只要我不把钱拿出来,是一直能享受这个收益的。

那储蓄险从3.5%调整到3%,收益会差多少呢?

以100万本金为例,复利收益3.5%相比3.0%:

20年,多赚18万;

30年,多赚38万;

50年,多赚120万。

看到这里,早上车的朋友有没有「真香」呢?

很多时候,收益水平是靠对比出来的。

放余额宝都有4%的年代,大家肯定看不上储蓄险3.5%的收益;

但安全型投资品破「3」的时代,长期锁定3.5%,就太有吸引力了。

03

那么要不要趁现在,抓紧时间上车呢?

先别急,特别是遇到大调整时,更需要冷静。

无论定期存款、储蓄险、国债,还是其他理财产品。

与其把目光聚焦在单一投资品上,不如趁此时机复盘家庭资产规划:

根据家庭情况判断,是否要调整资产配置的比例、是否有合适的代替品等等。

借此话题,也想跟大家一起来梳理一下:

1)利率下行的环境中,如何守住我们的钱袋子?

2)存款利率下降,还有哪些好用的代替产品?

3)理财收益降低,财富增长的机会在哪里?

由于内容比较多,文章篇幅有限,所以打算5月18日(本周四晚19:30)开一期直播。

我会在直播间里跟大家聊一聊:投资环境变化时,如何寻找赚钱机会。

感兴趣的朋友欢迎扫码入群, 提前锁定席位,我们将在群里、直播间进行抽奖活动,期待你的到来~

晚安🌹