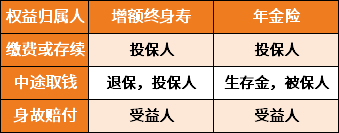

分享1个「稳稳赚钱」的理财思路2023年04月20日长期闲钱新去处 大家好,我是简保君。 上次跟大家聊到保险配置可以分成:健康险和储蓄险,这两大类。 前期我们讲完了,跟自己的身体健康、人身安全相关的健康险;也分享了家庭保险规划的方案,错过的朋友可以参考: 第一次买保险就买对 这一 期,我们再来讲讲储蓄险。 储蓄险,是指帮我们进行储蓄增值的保险,以投资为首要目的,对应的是「金鹅池」。 01 储蓄险是什么 储蓄险是一种不被市场波动所影响的投资产品,它能在全球利率下跌的趋势中,帮我们锁定长期利率,未来几十年里都能按照合同约定执行。 目前市面上大多数储蓄险的收益率在3.5%左右;说白了,就是有这样一份储蓄险存单,未来不管利率降到多低,我们都能拿到3.5%的收益。 比如说:90年代买了这类保险的客户,终身享受的都是8~9%的收益率 (以至于很多被保险人,都被保险公司致电询问:有没有退保需求…) 储蓄险产品,主要可以分成两大类:增额终身寿险和年金险。 这两类产品虽然同属于储蓄险,但他们适用场景、用法、保障的侧重完全不同。 下面我们来展开聊聊。 02 增额寿和年金险,买哪个好呢? 这让我想起之前帮儿子复习数学,有道题是这样的。 2@2=2&2 其中,@代表+;&代表×。 虽然最后结果都是4,但是中间过程是不同的。 其实很多朋友都有点分不清增额寿和年金险,只知道都是储蓄险,都可以用来存钱、养老。 问一些不懂的销售,大概就说两者没啥区别。 稍微懂一些的人,可能会告诉你资金安排上增额寿更加灵活。 对于只想做简单资金规划的人来说,差不多知道这些也够用了。 但是如果想要通过这张保单获得更多,比如财产隔离、实现收益最大化等,就一定要了解清楚区别在哪里,分别适用哪些情况了。 这里面需要注意:所有权的归属问题。 想从增额寿里取钱,这钱要么属于投保人,要么属于受益人,与被保人是无关的。 平时我们说到底是给爸妈买,还是给子女买,保单的归属没大区别。 常规思路有两种: 要么以孩子为被保人,孩子活得久,保单复利生息的时间会长一点。 要么以自己为被保人,在受益人的设置上可以覆盖父母、配偶、子女三代人。 举个例子:父母想给适婚子女存一笔钱,但是又想做一些财产隔离。 选增额寿就比较合适,以自己为投保人和受益人,子女为被保人。 万一婚姻发生变故或者子女发生意外,这张保单仍归父母,不需要参与分割。 而年金险多了一个领生存金的环节。 生存金是属于被保人的财产,自然完成了一个从投保人到被保人的财产交割和债务隔离。 比如,小张为自己的父母投保一份55岁开始领取的年金险,开始领取后现金价值归零。 在父母55岁之后,每年按照约定领钱。 万一小张以后出现了债务问题,也不会影响到父母继续领取生存金,父母无需参与还债。 03 增额寿和年金险该怎么存、怎么用? 这是大家最为关注的一点。 先说年金险,年金险的钱什么时候能领,能领多少,一般在开始就设置好了。 比如说教育金,一般要等满18岁才能领取,每年领取多少金额、领取几年、保单终止日期,都是固定的。 养老金也是一样,要等满法定退休年龄才能领取,每年领取固定金额,大多数养老年金是保证领取20年;也有部分产品是保证领取10年/25年等,在保证领取期限后,活多久领多久。 增额终身寿则简单的多,它本质上是寿险,被保险人身故才能赔钱;也就是说,这份保单的有效期是到被保险人身故。 不过,增额寿这类产品有个「减保」的功能,也就是说,当你需要用钱时,就可以用这个减保功能,从保单里领钱出来用。 说白了,增额寿更像一个「存钱账户」,平时慢慢复利生息,想用钱时就按需取用,相当灵活。 04 增额寿和年金险,谁的收益更高? 增额寿的收益率比较稳定;长期来看,好一点的产品可以很接近3.5%的复利收益。 比如X乾3号,30岁买,30年后IRR就可以达到3.499%。 这个收益率也不会因为中间退保而变小。 年金险的收益波动相对就要大一些,有时候很低,才3%出头,有时候甚至可以超过3.5%。 主要影响因素是寿命,一般领得越久,收益越高。 家族有长寿基因,或者对自己预期寿命有信心的朋友,选年金险大概率能领到更多的钱。 如果你还是会纠结这两者的收益差距,可以给你举个简单粗暴的案例: 25岁的小赵投保一份增额寿,在60岁时,按照年金险每年固定金额的方式领取,能领到85岁。 年金险一般是保证领取20年的,假如小赵从60岁开始领取年金,只能保证领到79岁;之后就是活多久领多久了。 也就是说,如果小赵最终寿命超过85岁,买年金险收益更高;如果小赵没有超过85岁,买增额寿收益更高。 除了实打实的收益,增额寿的领取也要更灵活,比如今年少领点、明年多领点,比如家里急需用钱提前取一部分,都可以做到;而年金险则只能在固定时间领取固定的钱。 不过,有些年金险产品附带了锁定养老社区入住权的福利,这是增额寿没有的。 总而言之,关键是要看个人的需求和家庭情况,增额寿总体来说是能适用于更多场景的。 05 怎样筛选出适合「我」买的产品 这两年,随着市场环境的变化,我发现身边越来越多朋友不再是直接把钱存到银行,而是讲究投资策略,平衡风险和收益两端: 一部分完全保本,不受市场起伏的影响; 一部分可以拿去冲更高的收益。 不过,落到实操上,储蓄险这类工具,对很多朋友来说还是有难度的。 比如说一个最简单的问题,储蓄险产品宣传册上写的利率,是我们真正能拿到手的收益吗? 往浅了说,买这样的产品有哪些注意事项?这类产品适合谁买,不适合谁买? 往深了说,储蓄险产品的收益是怎么算出来的?怎么对比不同产品哪个更适合自己? 躺赚的时代一去不复返了,未来我们学习新的投资产品、迭代新的投资策略的速度会越来越快。 这两年储蓄险的风很大,它的确是一类能帮我们锁定长期利率,不受市场波影响、实现稳健增值的投资品。 但回归产品本身,并非每一款都值得买,关键还是我们自己能识别,找到适合自己的产品。 授人以鱼不如授人以渔,出于这个初衷,我们更新出了 「4天储蓄险实操营」 课程。 每天10分钟,手把手带你用储蓄险规划教育、养老,实现资产增值~ 感兴趣的朋友,欢迎扫码进学习群。完成每日学习打卡,还会有学习奖励哦~ 储蓄险的介绍就和你聊到这儿了,还有什么关于保险的问题,欢迎在评论区告诉我~ 晚安😊 相关文章买完保险后,有哪些注意事项?这1点不能忽视投保后非常关键的一件事,就是进行保单管理!一起来看看~用1000万保单,顶30万彩礼,这能行吗?这1000万的保障,到底对女方有什么实在的好处?一起来聊聊~