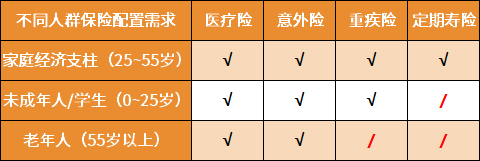

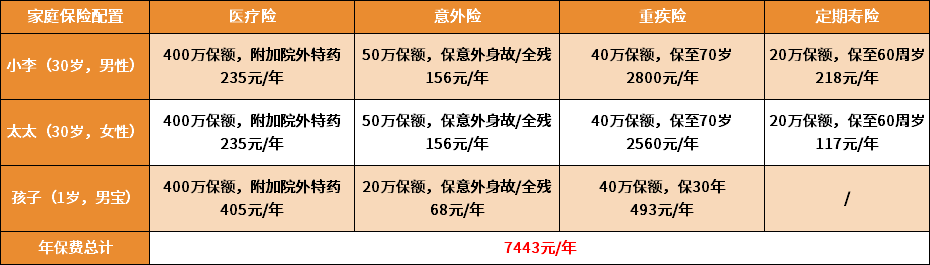

第一次买保险就买对 | 干货收藏2023年04月11日这样买保险,省钱又实用 大家好,我是简保君。 前段时间收到大家的留言,说希望能出一篇保险配置的文章。 看到这么多朋友都有需要,马上就安排了时间,来跟大家分享一下~ 保险配置这个话题比较大,刚开始接触时,咱们可以分成两大类:健康险和储蓄险。 1.健康险,指的是跟我们的身体健康、人生安全有关的保险; 健康险的四大支柱,分别是医疗险、意外险、重疾险、定期寿险。 对应到 「财富水池」 模型呢,就是咱们经常说到的「保险池」,可以给家庭资产系上安全带; 2.储蓄险,指的是帮我们进行储蓄增值的保险,以投资为首要目的,对应的是「金鹅池」; 主要是增额终身寿险和年金险。 篇幅有限,今天我们先来聊一聊健康险。 01 每一位家庭成员都推荐配置健康险,但不同年龄、不同家庭角色、甚至不同工种,需要重点保障的部分都会有所不同。 在开始系统性配置之前,我们不妨先来了解一下健康险的四大支柱。 1)医疗险 一般含有门诊保障的医疗险,费用通常会比较高,对大多数朋友而言,配置一份百元级的住院医疗险,是性价比最高的选择。 住院医疗险针对的是住院产生的医疗费用,无论大病小病,都可以按照合同的约定,拿着医疗凭证、账单发票去找保险公司报销。 已经有医保了,还需要这个医疗险吗? 需要。 医保的报销额度和范围等都有限制,属于国家基础的福利保障,保障范围广泛但是保障力度不够。 理论上,限制越少的医疗险,使用体验越高,价格也越高; 从性价比的角度,最适合大多数人群的是百万医疗险,但如果预算充足,也可以选择中高端医疗险来升级保障。 2)意外险 意外险一般来说包含因意外导致的身故、残疾和意外医疗费用的报销这三个部分的责任。 意外险建议全家人都配置上,但不同年龄段在产品的选择上有侧重; 比如孩子推荐买有重点保骨折、烧烫伤的少儿意外险,比如老人推荐买有重点保跌倒摔伤的老年意外险。 有一点要注意:意外险的赔付必须是意外导致的,如果是非意外,如疾病导致的风险,是不赔付的。 所以,很多意外险产品是不包含「猝死」责任的,对这方面比较在意的朋友,在选择产品时可以仔细看一看。 3)重疾险 重疾险是指,一旦患了合同约定的重大疾病,保险公司就按照合同一次性赔付保额的保障。 这笔钱无论你是拿来治病就医还是作为生活费用,保险公司都不关心,只要你的疾病种类触发了理赔,保险公司就会一次性把钱打过来。 所以重疾险也被称为「收入损失险」 。 生病了保险公司能赔多少钱,跟投保时买了多少保额有直接关系: 买30万元保额,就赔30万元; 买50万元保额,就赔50万元。 不过,有的产品会有「60岁前罹患重疾额外赔」的责任,比如买了50万元,60岁前重疾额外赔80%,那被保险人在60岁之前触发重疾责任,就可以拿到90万元理赔款。 那么我们在投保时买多少保额比较合适呢? 给大家一个公式作为参考: 重疾保额=大病平均治疗费用+康复疗养费用+1~3年的收入补偿-社保可报销的平均额度 一般来说,一线城市的重疾保额买到50万元比较合适,二线城市的重疾保额至少买到40万元。 家庭成员中,无论谁患重疾,对家庭来说都是巨大的经济损失,因此,家里的大人和小孩都建议配置重疾险。 *这里要注意,老年人因为年纪比较大,买重疾险的保费会比较贵,很容易出现所交总保费超过了保障额度的情况,所以,55岁以上的朋友就不建议配置了,可以通过医疗险和防癌险进行保障。 4)定期寿险 定期寿险的保障责任很简单,无论疾病或意外等任何原因,只要被保险人身故,保险公司就会一次性赔付保额。 买50万元就赔50万元,买100万元就赔100万元,这笔钱是赔给保单收益人的。 定期寿险只需要给家庭经济支柱配置,比如极端一点的情况,家里有房贷车贷,但经济支柱突然离世,家人无力承担贷款,一家人都会陷入危机。 老人和小孩不承担家庭经济责任,所以没有必要配置。 那么定期寿险应该买多少保额呢。 可以给大家一个公式参考: 需要买的保额≥身上背负的责任(负债)-现有的流动资产 写到这里,基本介绍完了4大健康险的主要用途,下面我通过家庭角色的不同,帮大家快速总结怎么买。 ① 家庭经济支柱(25~55岁): 医疗险、意外险、重疾险 (或防癌险) 、定期寿险 (一般建议保障至60周岁/65周岁) ,建议都买。 ② 小朋友/未成年人/学生(0~25岁): 医疗险、意外险、重疾险,年龄越小保费越便宜,这3类建议都买。 ③ 老年人(55岁以上): 意外险、医疗险,如果因为身体原因投保医疗险比较困难,也可以选择惠民保进一步补充保障。 02 下面给大家分享一个实操案例。 小李今年30岁,月入6000元左右,太太和他同岁,月收入4000元;儿子今年1岁,目前家庭年收入12万元,但还有房贷20万元。 一般来说,每年的保费支出占家庭年收入的6%~10%比较合适,按照最低保费预算,小李一家的年保费应该在7200元左右。 *我选了市面上性价比较高的产品,来做保费演示。 下面我给大家拆解一下配置逻辑: ① 医疗险附加院外特药,附加上这项责任后比原先贵了不到10块钱,但用处却很大。 如果不幸患上癌症,需要用一些特效药时,有了这个责任,医疗险就能帮我们报销。 ② 意外险夫妻都是50万保额,如果预算再高一点,建议各赔100万,保费是296元/年。 10岁以下孩子的身故赔付最高20万元,所以在孩子的保额上选最基础的20万元就可以。 除了意外身故/全残之外,意外险使用最多的是意外医疗,像猫抓狗咬跌倒摔伤,都能赔。 这个计划里,小李和太太意外医疗的额度各5万元,并各有30万猝死保障。 孩子是2万元的意外医疗+1万元烧烫伤+5000元误食+2000元骨折/关节脱位。 ③ 重疾险这里选的是性价比最高的方式,定期保障。 一家三口各40万元保额,为大病风险做好托底,如果有余力,还建议附加癌症二次、重疾多次等责任。 ④ 定期寿险,夫妻均20万元保额,覆盖家庭目前的房贷缺口; 孩子不承担经济责任,所以不需要给孩子买。 这里面可能跟大家以往的认识不太一样,孩子保费占比竟然远低于父母。 其实,孩子最好的托底就是父母,所以在家庭保险配置上,父母一定优先把自己的保障做好。 当然,不同的家庭情况,预算,匹配的配置方案会有很大差异; 甚至不同身体健康状态,能供我们选择的产品也大有不同。 今天主要和大家聊聊健康险的配置思路,不涉及具体产品的推荐,如果你有选择产品的细节问题,欢迎来参加限时免费的《7天保险训练营》,对以下的问题都有解答: • 相似的产品,怎么看哪个性价比更高? • 家庭保费预算准备多少合适? • 买多少保额比较合适? • 体检查出异常后,还有哪些保险能买? …… 在《7天保险训练营》里,我们会给你做一次完整科普,并结合个人情况,设计实操作业,手把手带你测算自己家庭适用保额区间、保费预算、性价比最高方案,带你真正做好保险配置。 零基础也不同怕,配套有每日学习提醒、助手在线答疑解惑,不怕你学不会。 感兴趣的朋友欢迎扫码加入, 每月只开放300个免费名额哦~ 接下来,打算和大家聊聊储蓄险的配置思路,感兴趣的小伙伴可以点个 「赞」 哦,下期见啦~ 点击阅读原文,免费领取7天vip~ 相关文章买完保险后,有哪些注意事项?这1点不能忽视投保后非常关键的一件事,就是进行保单管理!一起来看看~用1000万保单,顶30万彩礼,这能行吗?这1000万的保障,到底对女方有什么实在的好处?一起来聊聊~

点击阅读原文,免费领取7天vip~

点击阅读原文,免费领取7天vip~

点击阅读原文,免费领取7天vip~

点击阅读原文,免费领取7天vip~