今天凌晨,开了一个挺重要的会。

美联储宣布加息75个基点,这倒是意料之中的。

不过又说今年底可能会加息到4.5%,预计后年才会开始降息。

这力度、这周期,就有点超预期了。

一开完会,全球市场一片惨绿…

图片来源:WIND

面对「跌跌不休」,我们该怎么应对呢?今天就来仔细聊聊。

01 加息为什么会跌?

01 加息为什么会跌?

今年,物价上涨是全球都面临的麻烦事儿。

其中,美国、欧洲各国的通胀率都达到过9%,创下40年新高,远远高于2%-3%的长期通胀目标。

「高通胀」与疫情期间各国央行的大水漫灌可脱不了干系。

为了让通胀率回归长期目标,放水最积极的美联储去年宣布要加息,收一收市场上的「水分」。

自那时起,美股、美债便一直向下走——

图片来源:雪球

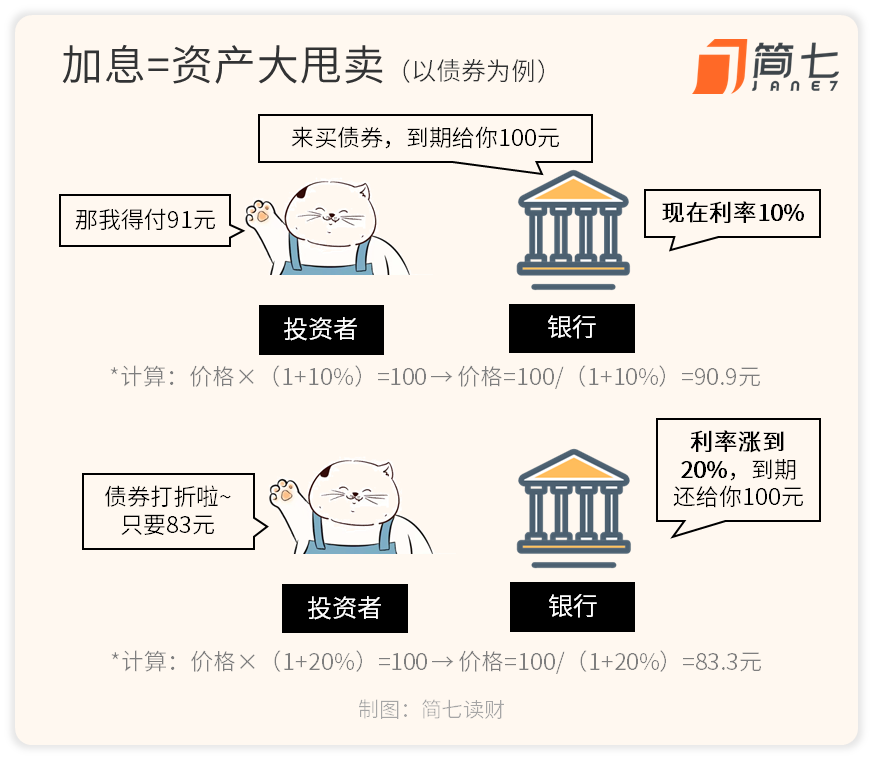

加息,往往意味着「资产大甩卖」。

举个例子,你在银行购买债券产品,约定到期给你100元,付息10%。

那么你要付的金额差不多是91元。

如果利率提高到20%,到期还是拿100元,那么你要付的金额就减少为83元。

所以,美联储的加息相当于把所有美元计价的生息资产都打了个折,包括美股美债、大宗商品(比如原油)、黄金等等。

另外,美元加息后,还可能引发其他国家货币贬值。

由于美国信用比较高,像我们作为发展中国家,想要吸引更多的资金,只能把收益率提高,外资才愿意进入。

图片来源:英为财情

逐利的资金倾向于卖出人民币,买入美元,赚取其中的利差(4.10%-1.786%)。

人民币的需求量减少了,反应到汇率上,就是贬值、「破7」。

图片来源:WIND

02 降息为什么不涨?

02 降息为什么不涨?

国外在加息,我们在降息。

一方面,国内通胀率还hold得住,不到3%,具备降息的条件;

另一方面,上半年疫情带来的经济损失,需要加大力度补回来。

按理说,降息的话,资产价格应该上涨,那为什么股市还在跌呢?

上涨需要资金推动,一个直接的原因是股市里的钱在减少——

外资入场慢:代表外资动向的北向资金,比去年同期减少了2400亿;

基金募资难:上半年股票基金的募集份额下降60%,入市资金锐减;

成交萎缩快:市场每天的成交量从1万亿减少到6000亿,活跃度明显下滑。

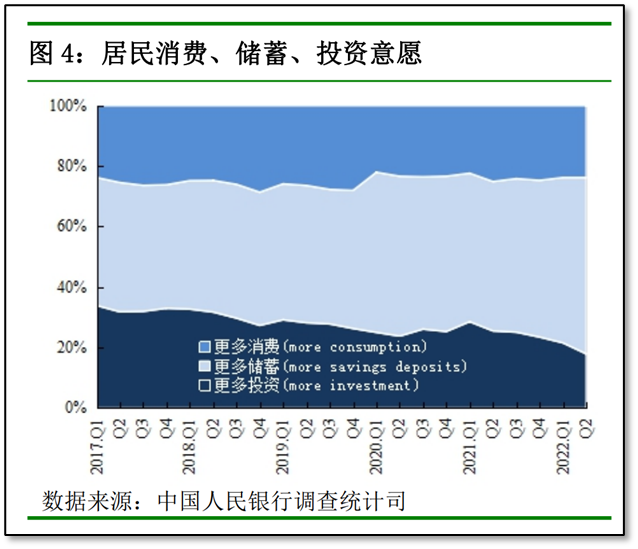

那么,钱都去哪儿了呢?

大概率是流向了银行。

从央行的调查数据看,居民的储蓄意愿大增;住户存款增量突破10万亿,半年增量比往年全年还多。

即便存款利率一直在下降,也挡不住大家存款的热情。

另外,降息的空间或许到头了。

一方面是之前聊过的美国传导来的输入型通胀风险,另一方面,下半年猪周期大概率会上行。统计局也作出预告,下半年个别月份CPI涨幅可能较高。

换句话说,接下来,我们能放水的量不会那么多。

03 我们该怎么办?

03 我们该怎么办?

也有人担心,持续的加息,或许会加大全球经济的衰退风险。

不少小伙伴看到「衰退」,难免忧心忡忡,想着是不是要清仓躲开潜在的风险。

其实呢,衰退也不一定是坏事。市场上一度流行过「衰退交易」的说法——

因为经济数据太差了,美联储就不敢加息,甚至可能会降息放水刺激经济。

图片来源:雪球

凌晨的会议中,美联储主席鲍威尔也提到,「未来在某个时点放缓加息是适宜的」。

你看,要追求「总能」猜对市场的想法,太难了,风险也很高。

那么,下跌了这么多,该怎么做呢?

我们的判断大原则是:不猜涨跌,提前应对,做一些「自己舒服,更容易赚钱」的准备。

具体来说,建议你来看这3点:

1 . 你是否在用睡得着的钱投资?涨跌是否能接受?

2 . 你运用的策略/方法是什么?

3 . 你的投资,是否有继续持有的价值?

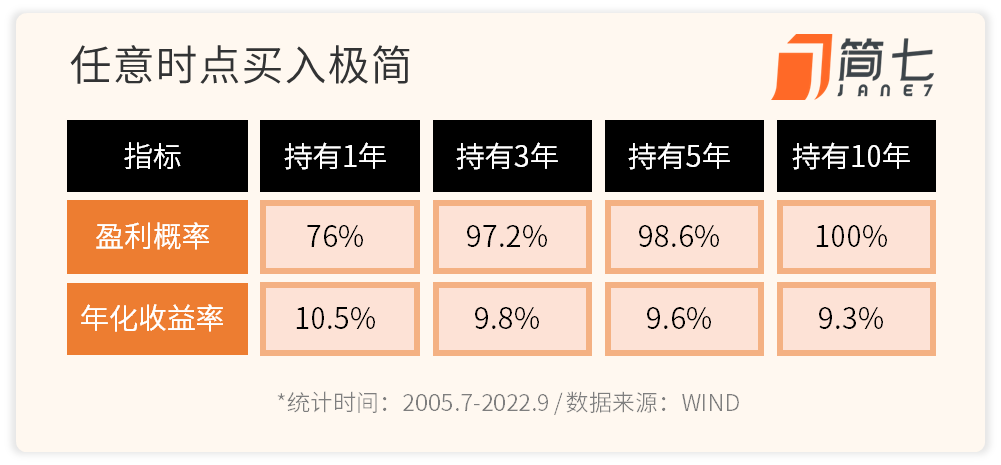

就拿极简投资来说吧。

今年,中美两国股市都在下跌,对极简投资的收益影响还是挺大的。

不过,我还在继续定投计划,根据前面3点,依次做个自查——

1 . 下跌风险可承受

极简投资80%的钱,都投向股票市场,风险本身是比较大的。

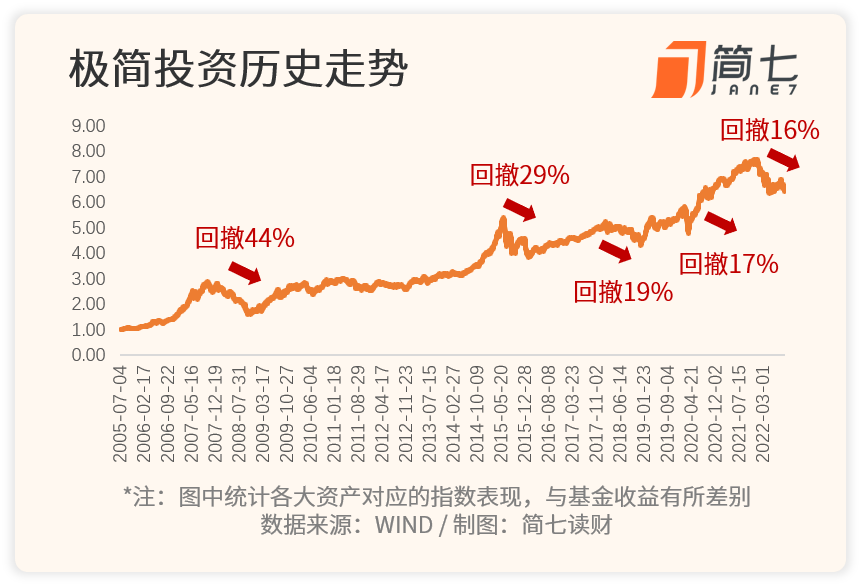

历史上,极简的最大跌幅发生在2008年金融危机期间,跌幅达到44%。

每次遇到下跌,我都当作是一次压力测试,问问自己能不能接受「出现大幅回撤的风险」。建议用不超过长期投资30%的钱,买入极简,持有过程会更舒适。

今年以来,极简跌了16%(投顾组合跌幅约13%,差异为美股基金的汇率收益),和18年、20年初的回撤接近。

我自己的看法是,可以接受风险,继续执行定投计划。要是你有「发慌」的感觉,不妨查看持仓金额,看看是否需要减少一些。

2. 理解「不择时+再平衡」理念

前不久,收到一位小伙伴的留言:

「看到国际关系紧张的新闻,卖出极简中的美股部分,结果美股走势好于A股,是否需要买回来?」

在交易时,我们容易有「近因效应」,拿放大镜审视近期账户的盈亏。

看到某只股票、基金一直涨/跌,就会认为它未来也会上涨/下跌,误入「割肉」、「追涨」的陷阱里。

极简是一个不择时的策略,不管涨多了,还是跌多了,除了定期的再平衡操作外,不会触发卖出的动作。

又有小伙伴问:

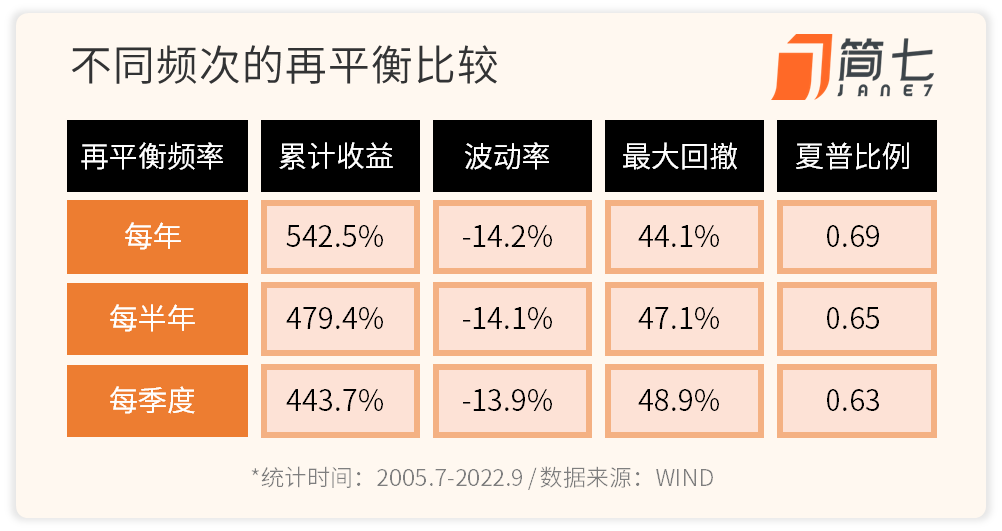

「既然跌多了,那能不能加快再平衡的频率,比如每月、每季度平衡一次呢?」

关于「再平衡」的频率,我们做过数据回测。从结果看,频繁调整策略的比例,收益不仅没有提高;反而还下降了一些。

所以我个人更倾向于不折腾,保持一年平衡一次,简单又有效。

3. 资产估值不算高

用估值的视角看待当前的市场,现在的A股和4月份很接近了,与18年、14年的底部估值也差不多。

再来看看美股,下跌10%+之后,标普和纳指的估值处在近十年的中位数水平。

虽然估值低不代表马上会涨,但我用的是3-5年不用的闲钱,所以也不着急,慢慢用时间来换取收益。

纵观极简的长期走势图,会看到每一次阶段性大底都是3、4年中难得的机会。

要是你没有买入极简,也可以用这3个问题检查一下自己的操作逻辑,能否应对潜在的风险。

好啦,最后,还是那句话,对市场而言,我们不预测、只应对。回到它最核心的赚钱逻辑,长期持有和不择时,用最简单的逻辑去赢得长期回报。

面对涨跌,放平心态,相信时间会给你答案。

晚安