进入9月后,和小伙伴们聊天总离不开这个话题:要放假啦,怎么计划?

是回家陪伴父母、旅行、宴请,或者在家看书休息?

不论是哪种形式,相信你已经按耐不住想放假的心了。

但是在之前,先花个5分钟——

把手里的闲钱提前安排好,中秋节完全可以「花钱赚钱两不误」。

具体怎么做呢?我们来挨个盘一盘。

*风险提示:本文所提及的产品,仅作示例参考,无利益相关。投资有风险,决策需谨慎~

01

就差1天,这些收益「啪」地没了

我那些炒股的朋友,基本上只有节假日才约得出来——

因为节假日会「休市」,股票和买了股票的基金,期间都没有收益变动。

但也有不少投资品,遇到节假日依旧能「钱生钱」。

少则一杯奶茶,多则一顿大餐,如果错过收益还是挺可惜的。

只要有这3个账户,接下来聊的产品,你都能顺利买到:

第一个是银行账户。

先来排个雷:标注「灵活申赎」字样的、「活期」栏目下的产品,并不是所有都会立刻计息、随存随取。

还是需要仔细阅读「交易规则」。

理财产品里,对时间比较统一的表述是「T+x」,其中T指的是「交易日」,+x则是表示「x天后」。

咱们重点看2个日期,「计息日」和「赎回日」。

比如而T+1计息,意味着转入后的下一个交易日才开始计算收益;

而T+1赎回,则是申请当天到不了账,第二个交易日才能取用。

现金管理类产品

最晚周四下午15:00前

中秋收益:10万本金约赚18-23元

以前还能看到不少T+0当日计算收益的产品,现在基本上都没了,大多是T+1计息。

拿今年的中秋来说,如果你抵着最后一个交易日(本周五)买入,那就要等下一个交易日(下周二)才能开始计息了。

图片来源:招商银行APP

图片来源:招商银行APP

另外还需留意「转出服务」。

比如招商银行的朝朝宝,单日实时转出限制是5万元。

图片来源:招商银行APP

图片来源:招商银行APP

目前我能找到的实时转出金额比较高的,是微众银行的活期+,高达500万。

图片来源:微众银行APP

图片来源:微众银行APP

四舍五入就是「没啥限制」了。

奇怪,买的钱都去同业存单、政策性银行债等地方,哪还能秒速转出这么多钱呢?

终于在规则的小字标注里,我找到了原因:转出服务是「垫资银行」提供的。

这也意味着,要是遇到大家都要用钱,纷纷转出,垫资银行额度用尽,我们可能会面临「没法拿钱」的尴尬局面。

如果过节有大额支出,比如做生意资金周转,可以考虑多只产品搭配着买。

第二个是互联网基金账户。

虽然在节假日期间,我们的基金大多处于「休息」状态,但是货币基金还是继续计算收益的。

场外货币基金(余额宝)

最晚周四下午15:00前

中秋收益:10万本金预估能赚11-15元

拿余额宝来说,我们把钱存进去,实际上是买入了一笔货币基金。

规则也是按照货币基金来走,T+1计息。

图片来源:支付宝APP

图片来源:支付宝APP

中秋节前最后一个交易日是周五9月9日,只有在周四9月8日15:00前买入的货币基金,才能在9月9日确认购买份额。

虽然大部分货币基金支持「单日快速赎回」,2小时内就到账了,但每只每日的额度一般是1万元。

多的部分,当日提出转出申请,第二个交易日才会到账(T+1)。

如果中秋期间有超过1万的大额花费,要留意资金安排哦~

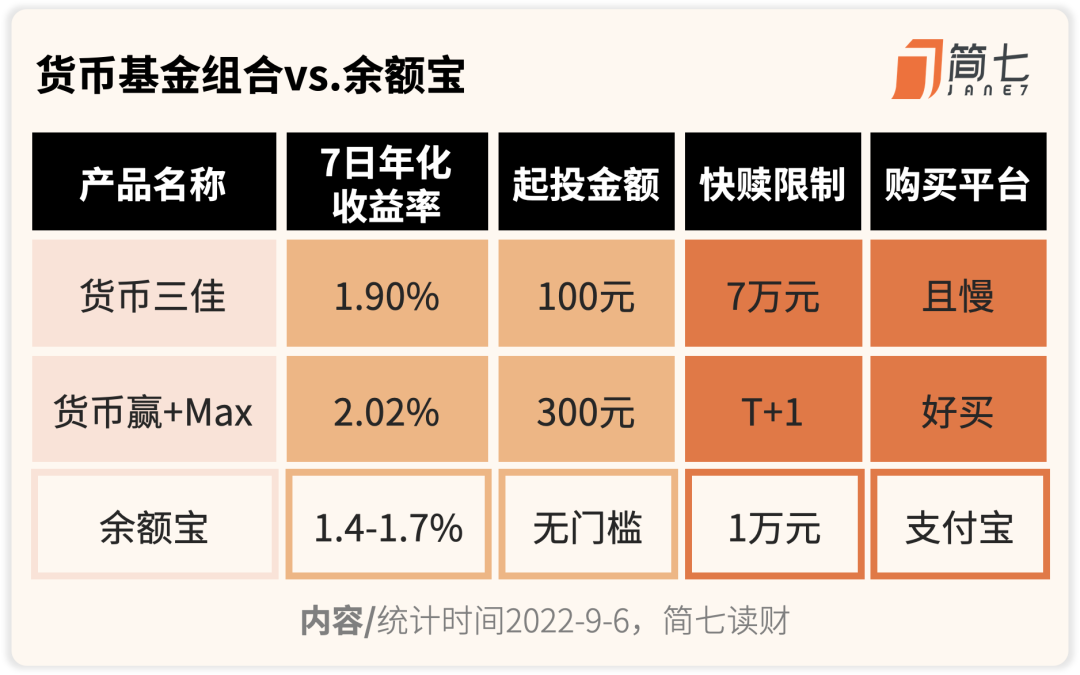

另外,如果想要收益up一点,还可以考虑「货币基金组合」:

因为组合就是买的一揽子货币基金,所以也一样是T+1计息的。

第三个是股票账户。

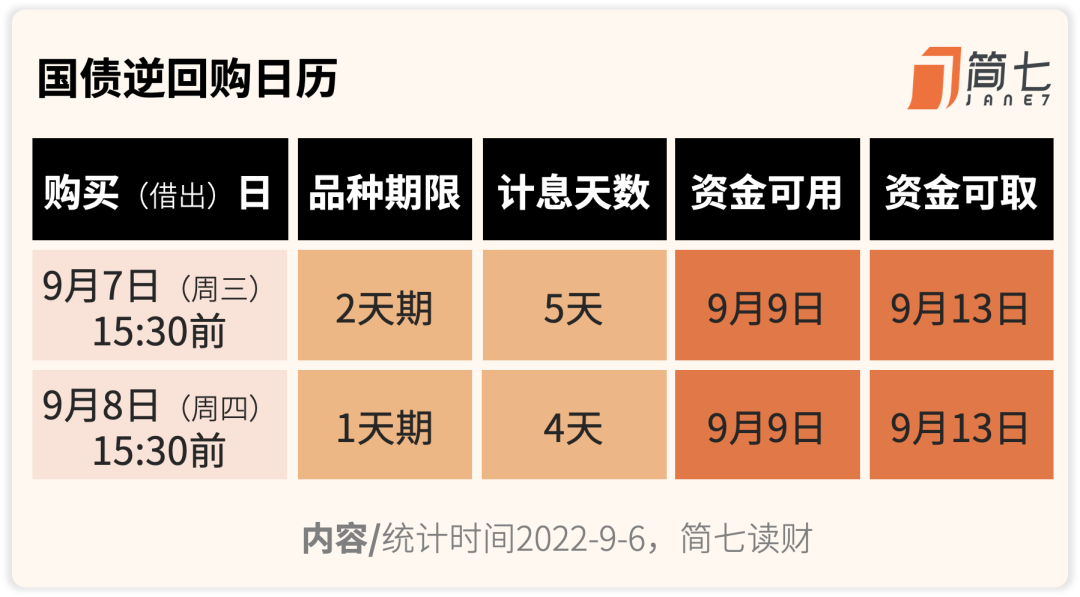

国债逆回购

最晚买入时间:周四15:30前

中秋收益:10万本金约赚16-22元

节前理财系列,怎么能错过国债逆回购呢?

这类产品有个特点,就是在季末、月末、节假日前,收益会比平时高不少。

有次国庆前高到8%,我上午还想着买,结果忙着工作彻底忘了。等想起来已经下午4点,追悔莫及......

它名字看上去很复杂,其实不难理解。

简单来说,就是A借钱给B,B拿手上的国债来抵押;

到期后B还本付息给A,A把国债等债券归还。

但对今年「国债逆回购」的收益,别抱过高期待。

毕竟过去的一个月,央行接连降息,市场上活钱不太缺,所以利率估计高不到哪儿去。

不过,它最大的好处在于,你股票账户里空闲的资金,不用再转出去别处,并且不影响后续股票交易。

举个例子,明天(周三)你借出1万元国债逆回购,周四、周五这1万元依然可以去买股票,赚取双份的收益。

虽然多了半小时操作,但是拖延到最后时刻的人很多,最好还是提前一点,避免卡顿。

这里为你整理了日历:

具体选择,到时候看哪个期限的产品,收益率更高就好。

除了这些,还有一些稳健产品,计息日也基本上都是T+1,最好这周四15:00前买入。

比如同业存单指数基金、固收+、纯债基金等,感兴趣的话可以点击蓝字回顾。

02

错过了周四怎么办?

但是有些钱可能周四晚上才到账,再去买上面的产品,就没法享受中秋收益了。

不过,如果中秋不着急用,还有一些「当日计息」的备选项——

银行账户的「最低持有期产品」,以及股票账户的「货币基金ETF」。

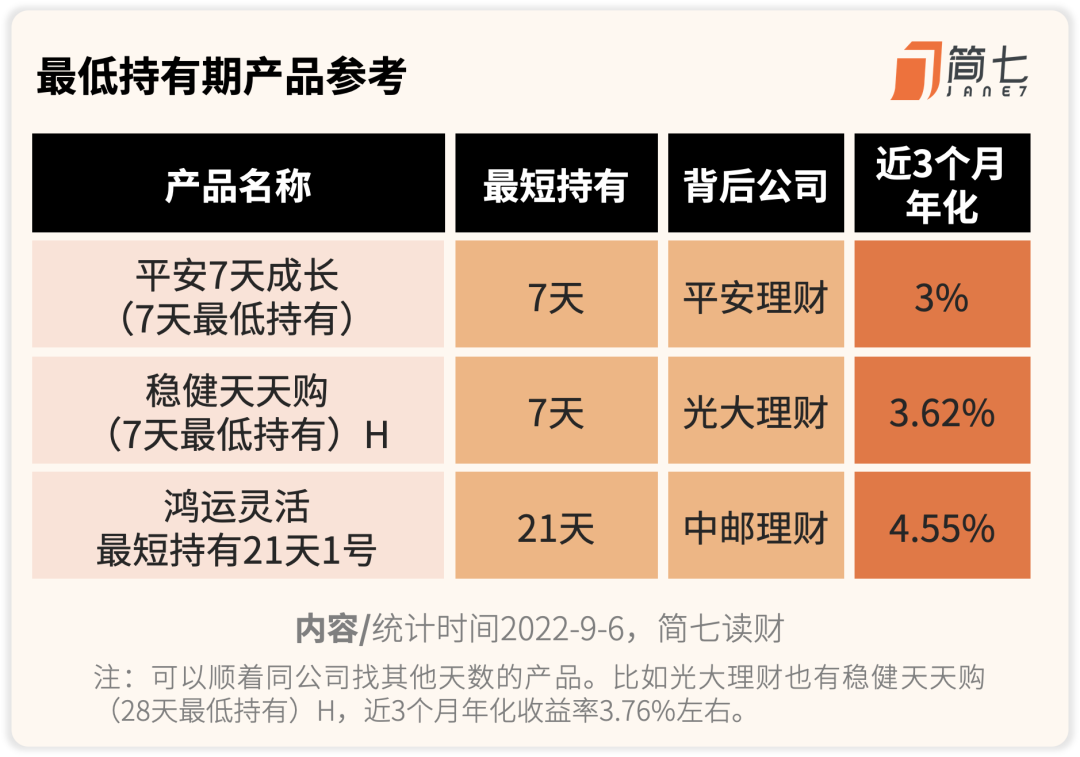

部分最低持有期产品

最晚周五15:00前

中秋收益:10万本金约赚18-23元

最低持有期,指的是满足一个最低持有期限之后,就可以随时提交赎回申请的产品。

1元就能买,当天15:00前买入,部分产品当天开始计算收益。

它们往往会有「N天最低持有」、「N天持有期」的后缀,N天可以是1天、7天、28天等自然日——

和「定开」不同,这类产品放够时间后,可以随时申请赎回了。

不过光靠名字仍然有误导,还是要查看交易规则中,是否有说「购买当日计算收益」~

比如这一只,就是T+1才计息:

图片来源:微众银行APP

图片来源:微众银行APP

这类产品一般不低于80%投向固定收益类产品,比如标准化债券、国债,收益比较稳健。

波动也会比活期稍大,收益率从2%到4.5%不等。

不好的地方在于,赎回到账时间比较慢,要2-4天。

可以考虑把国庆节计划用的钱(婚礼宴请、宝宝百岁宴、旅游基金)放在里面。

最好分批购买,一来方便资金取用,二来也可以分散风险。

这里为你整理了一些产品供参考:

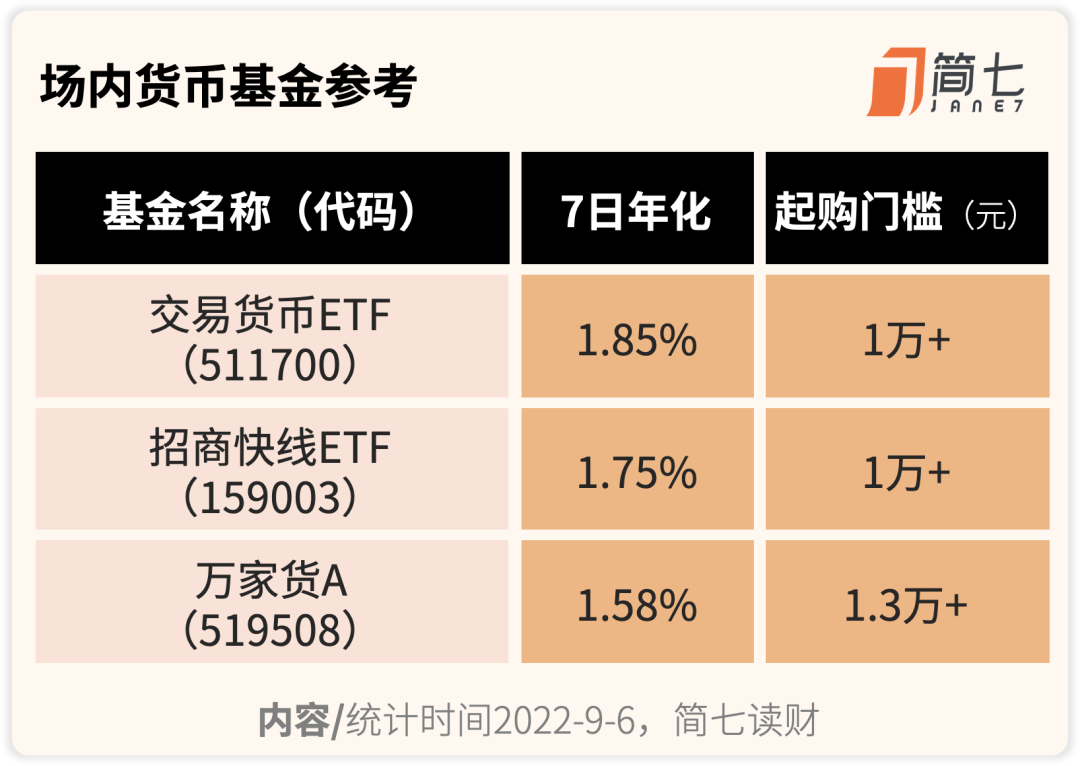

货币基金ETF

最晚周五14:30前

中秋收益:10万本金约赚12-15元

如果你的股票账户的闲钱比较多,它就是一个还不错的选择。

但是起购门槛比较高,国债逆回购最低1000元,而它一般1万+起购。

不过它比国债逆回购灵活,当日计息、交易,T+1日可取。

整理了一下场内收益率比较高的几只:

总的来说,这些都属于较低风险的产品,我们在选的时候,优先考虑用起来是否方便;

让钱在同一个账户体系内循环,也能大大减少转来转去的麻烦。

03

出行多个心眼,这样做更划算

盘点完节前理财产品,最后也想多提醒几句生活里的「小事」,忽略掉了,挺亏的。

好不容易熬来一个假期,相信不少小伙伴准备出去旅游散心,我也不例外。

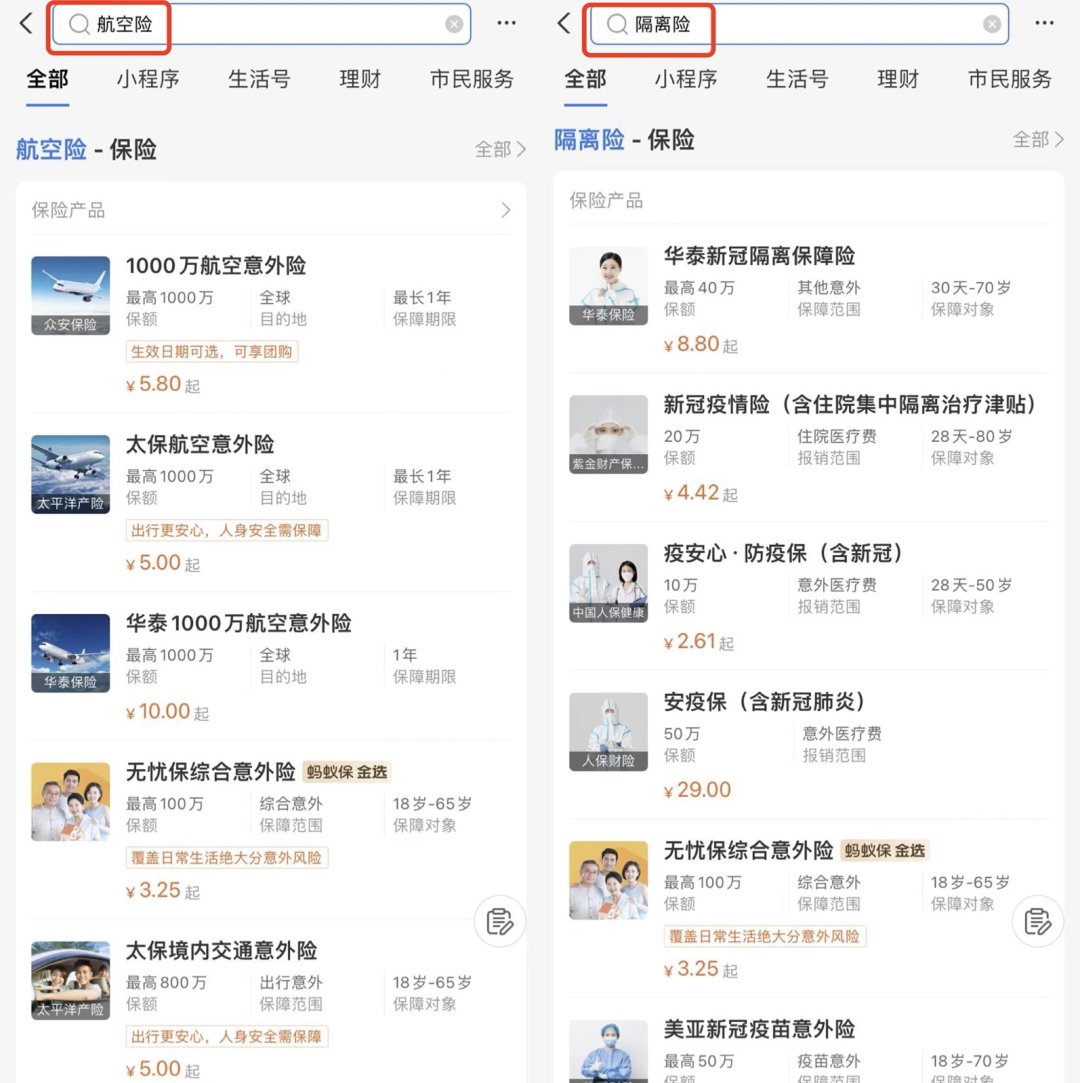

和朋友一起订机票的时候,弹出了一个「航意航延组合险」:

图片来源:携程APP

图片来源:携程APP

朋友觉得,几百上千的机票都买了,40元是小钱;一看还包括100元/天的隔离津贴,觉得挺划算。

被我摁住了。

很多旅游平台就是利用了咱的这个心理,又赚了一笔。

首先,平台搭售保险,赔付额度普遍很低。

就拿隔离津贴来说,100元/天几乎是地板水平。

其次,航空险有效期只有1次。

来回飞两次,就要买两次,要是多飞几个地方,中途再转个机,那保险费都能再买张机票了。

实际上,完全可以用极低的价格分开买,保障时间更长、赔付额度更高。

比如这个航空险500万保额,10天只要5.8元:

图片来源:支付宝APP(12元的是1000万保额)

隔离险8.8元,坐公共交通造成的密接,强制隔离每天赔200元:

图片来源:支付宝APP(16.8的每天赔300元)

图片来源:支付宝APP(16.8的每天赔300元)

也就是说,我们自己搭配组合,航空意外险500万保额10天+隔离险200元版30天——

不到15元,全面升级。

类似的,还有火车票、汽车票、船票、各景点门票搭售的旅游意外险,我们都可以自己搭配。

支付宝搜关键词就可以买,一般是买后第二天生效。

图片来源:支付宝APP

图片来源:支付宝APP

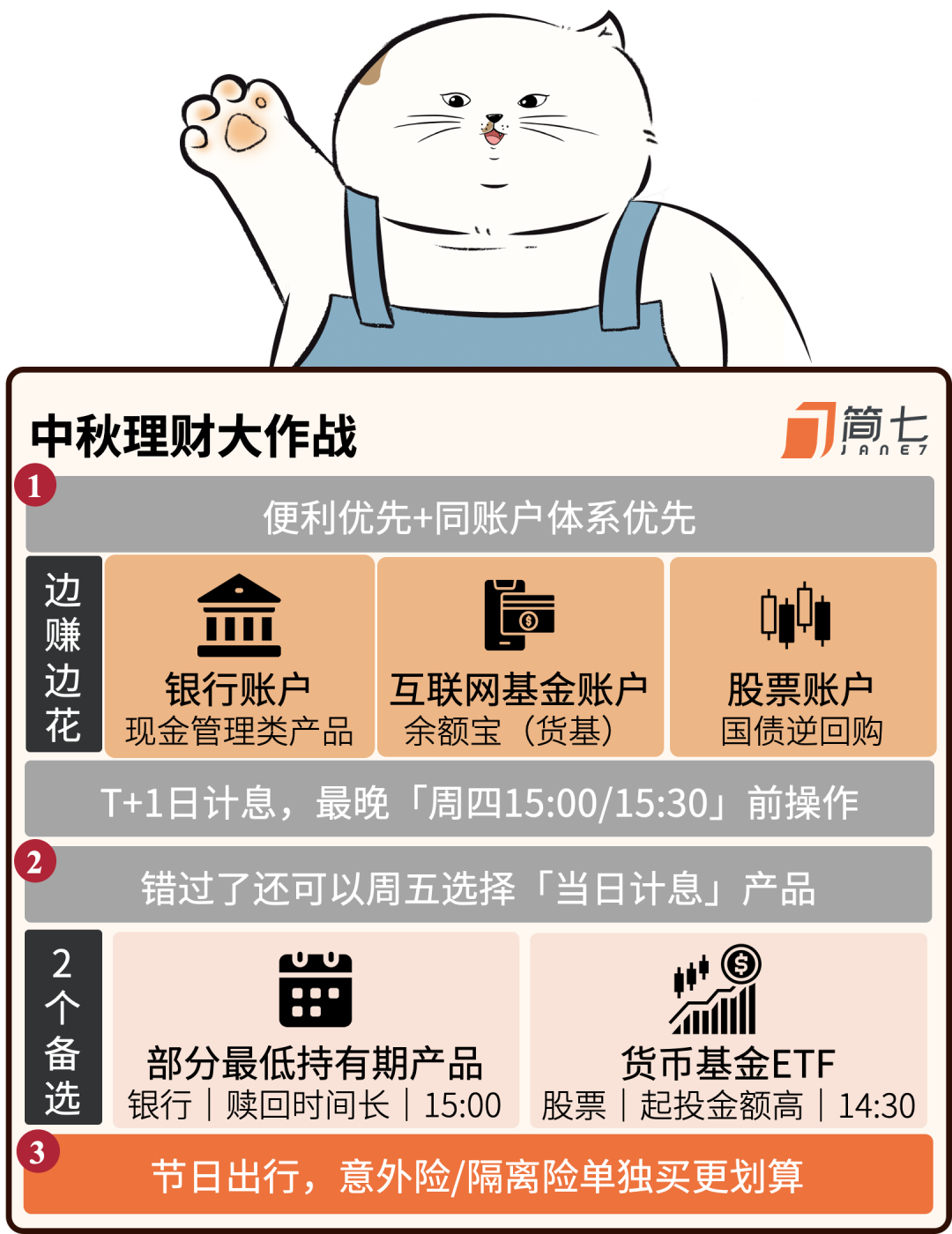

好啦,节前理财就先和你分享到这里。最后也做了张总结图,欢迎转发、收藏——

收藏好这份清单,节假日前都适用,国庆小长假累积的收益就更多啦。

如果觉得文章对你有帮助,也欢迎点个「在看」鼓励一下~

晚安😊