你的投资想要超越平均水平,需要拥有「第二层思维」。

书里举了个例子——

第一层思维的人说:「这是一家好公司,我们应该买进他们的股票。」

第二层思维的人说:「这是一家好公司,但是人人都这么认为,所以它不是一家好公司,股票的估值和价格都过高,我们应该卖出。」

用大白话说,如果你投资指数基金或股票,但不懂估值,只是闭着眼睛买卖,那么就是第一层思维;

如果你懂得常见的估值指标,比如用市盈率去分析是不是高估,相对不懂的人而言,就是拥有第二层思维。

不过要提醒大家一句——

市盈率这个指标也不是万能的,盲目地看市盈率「低买高卖」,也很容易亏钱。

因为有些时候,市盈率低不代表估值低,这是怎么一回事呢?

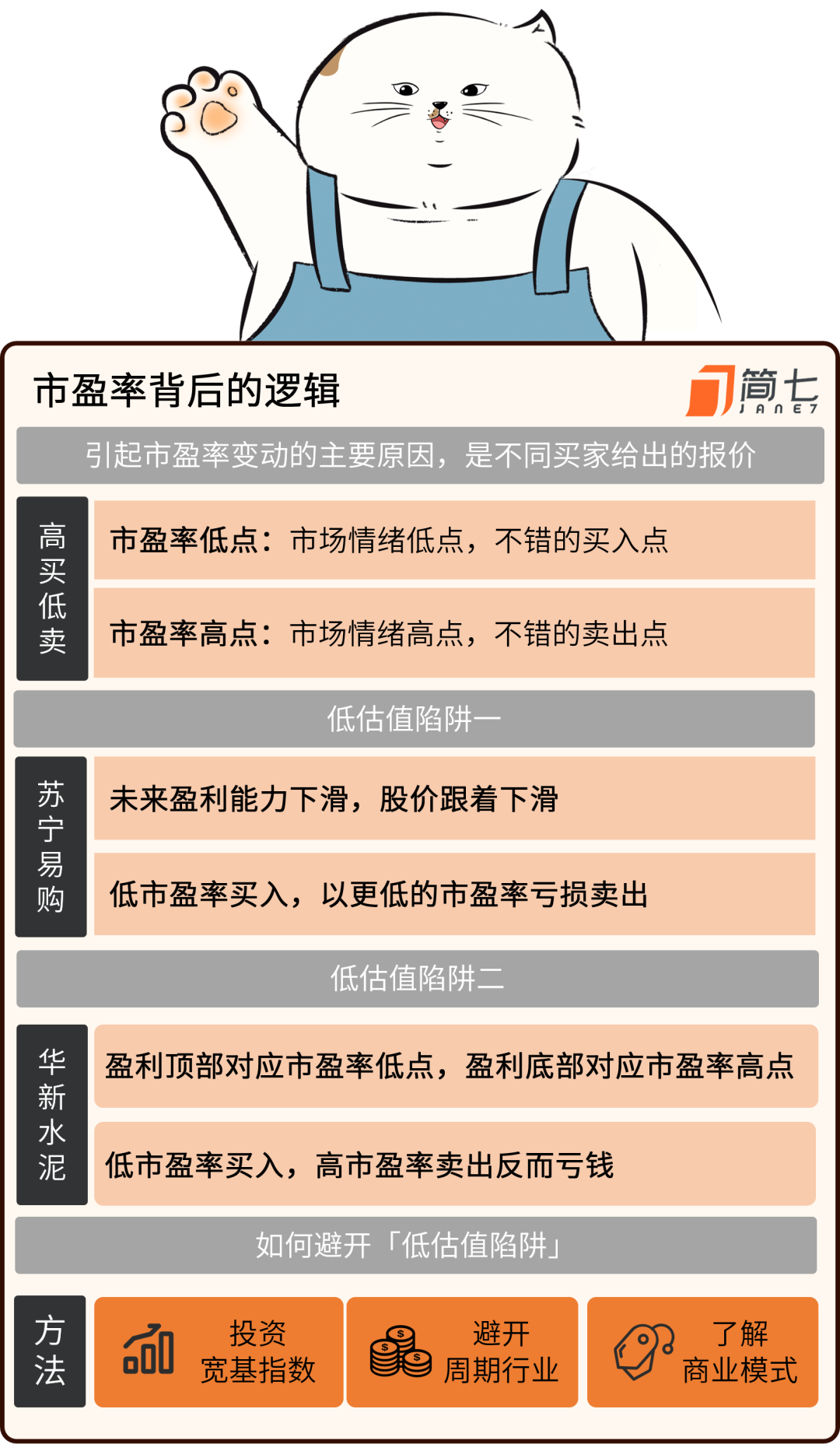

我们先来搞清楚,市盈率「低买高卖」背后的逻辑。

市盈率的公式是总市值除以净利润,简单理解就是,你买下一家公司理论上需要多少年可以收回成本。

市盈率=总市值÷净利润 总市值=每股股价×总股本

举个例子,你准备收购一家餐厅,餐厅老板打算以100万的价格转让,而这家餐厅每年能赚10万。

假设这家餐厅能够保持盈利能力不变,买入后需要10年回本,市盈率就是10倍。

过了一年,别人看中了你的餐厅,他愿意出200万买下,于是你把餐厅卖给他,此时市盈率是20倍。

市盈率=100万÷10万=10倍 市盈率=200万÷10万=20倍

在这个过程中,餐厅的盈利保持不变(10万),引起市盈率变动的原因,是不同的买家给出的报价。

10倍市盈率,意味着你收购餐厅时愿意出的价格较低,20倍市盈率,意味着别人收购餐厅时愿意出的价格较高。

换成股票也是如此,一只股票的市盈率每天都在变化,因为每个交易日都会有人对它进行出价。

一年之中,公司的盈利能力的变化幅度不大,但股价的上下波动很大,导致市盈率像钟摆一样,在高点和低点之间来回摆动。

从长期看,如果公司盈利能力基本不变或稳定增加,那么——

低市盈率对应的是市场低点,大众情绪最悲观的时候,是一个不错的买入时点;

高市盈率对应的是市场高点,大众情绪最乐观的时候,通常是一个卖出的时点。

但是,如果未来公司的盈利能力是下滑的,那么低市盈率不代表低估,反而可能是「低估值陷阱」。

俗话说「便宜没好货,好货不便宜」,生活中有很多贪便宜上当的例子。

比如说官方平台上卖新手机,价格是5000元,你去二手平台上淘了一个同款手机,价格只要2500元,你以为自己赚了,结果用了几个礼拜,发现这个手机充不了电,找人修也修不好。

你恍然大悟,难怪这个手机会那么便宜,原来是产品本身就有瑕疵;

换成股票也一样,市盈率低不代表这家公司被低估了,可能是这家公司本身有瑕疵,人们预计公司未来的盈利能力下滑,结果公司盈利也确实下滑了。

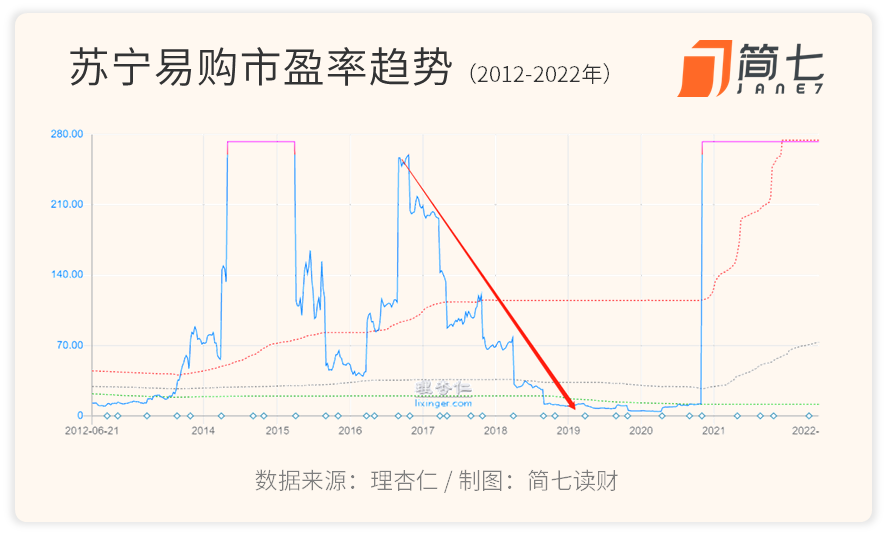

举个例子,大名鼎鼎的苏宁易购,曾经和国美并称为「线下家电零售双雄」,后来转型为电商平台,一度也和京东并驾齐驱。

2016年,苏宁易购的市盈率最高达到250倍左右,到了2018年年底,市盈率跌到10倍左右,这个10倍市盈率,也是它2004年上市以来的最低值了:

按照通常的说法,低市盈率买入,高市盈率卖出就能赚钱。

但我们以10倍市盈率买入,会发现之后的市盈率继续下降,最低跌到了4倍左右。

这个时候你才明白过来,此前的10倍市盈率,并不代表苏宁易购被低估了,恰恰相反,市场认为公司经营出现问题,未来盈利会下滑。

2018年,苏宁的净利润达到历史最高的126亿元,2019年盈利同比下滑了26%,2020年则是亏损50多亿元:

假如你在低市盈率买入,未来一旦公司盈利下滑,股价也跟着下滑,最后只能以更低的市盈率亏损卖出。

由于公司亏损持续扩大,苏宁易购现在更名为「ST易购」,市盈率也变成了负数,不再适用市盈率指标进行估值。

其次,如果一家公司的盈利呈现周期性波动,那么市盈率低,也不代表股票被低估。

还是用餐厅来举例,假设餐厅每年能赚10万,你以100万元买下餐厅,市盈率是10倍;

经济繁荣时期,这家餐厅每年能赚20万,假设你以150万元转让出去,市盈率是7.5倍;

经济衰退时期,餐厅生意变差,每年赚5万,假设你以80万元转让出去,市盈率是16倍。

市盈率=150万÷20万=7.5倍 市盈率=80万÷5万=16倍

如果有一个人,以7.5倍市盈率买下餐厅,然后等到16倍市盈率卖出,最后不但没赚到钱,反而还亏了70万元。

为什么会这样?这是因为,公司盈利周期和经济周期相关,盈利的大幅波动主导了市盈率的变化:

经济上升周期,公司盈利处于顶部,对应的市盈率是低点; 经济下行周期,公司盈利处于底部,对应的市盈率是高点。

如果你在低市盈率买入,那么相当于在经济周期顶部买入,之后经济开始下行,公司盈利从高点下滑,股价也会同步下跌。

举个例子,水泥行业的需求和地产、基建关系密切,受经济周期影响较大。

以华新水泥为例:

2016年,公司的净利润只有6亿元左右,市盈率却达到100倍以上;

2019年,公司的净利润是70亿元左右,市盈率下降到只有7倍左右。

如果你在7倍市盈率买入,看似是低估,其实是买在了盈利的顶部,公司盈利从高点回落,市盈率反而会上升,最后你以高市盈率卖出就会亏钱。

总结一下,低市盈率买入,高市盈率卖出,并非适用于所有行业和公司,现实中存在「低估值陷阱」:

第一,公司本身有瑕疵,低市盈率代表其未来盈利能力下滑,低市盈率买入,会以更低的市盈率亏损卖出。

第二,当公司处于盈利顶部,对应的是低市盈率,随着盈利从高点回落,市盈率反而会上升。低市盈率买入,高市盈率卖出也会亏钱。

那我们怎么才能避开「低估值陷阱」呢?

1)可以考虑投资宽基指数(如沪深300、中证500等)

如果你只买一两家公司,很容易因为分辨不出瑕疵掉进坑里;

但是宽基指数分散投资于不同行业,即便有少数公司质地不好,由于占比较低,对整体估值的影响也不大,因此宽基指数看市盈率低买高卖,理论上是可行的。

2)周期性行业要慎用市盈率

不过,行业指数就要区别对待了,有些行业的整体盈利比较稳定,那么也可以用市盈率;

但是,如果一个行业受到宏观经济影响,盈利呈现周期性波动,那么就要慎用市盈率。

哪些是周期性行业——

第一种是作为工业基础原材料的大宗商品,比如原油、有色金属、钢铁、农产品、铁矿石、煤炭、水泥等; 第二种是航运业,比如远洋运输、港口等; 第三种是非生活必需品行业,比如汽车、房地产等。

所以,对于周期行业指数,不能看市盈率低买高卖,而是要反过来「高市盈率买、低市盈率卖」。

当然反着用也容易搞混,建议你使用市净率(总市值÷净资产)进行估值,可以避免盈利不稳定带来的问题。

另外也有朋友会说,银行股好像市盈率普遍也很低(平均是4-5倍左右),这个是不是「低估值陷阱」呢?

实际上,银行股的低估有其商业模式的特殊性:

一方面是这个行业的负债比较高,市场担心其高风险,给出了较低的估值;

另一方面,银行可以通过合理调节手段控制「坏账」,表面上看每年盈利都很稳定,背后可能包含「水分」,市场对其持续盈利能力存在怀疑,于是也就给出低估值。

所以,对于商业模式复杂的行业,不能简单地用市盈率高低去衡量投资价值。

归根结底,市盈率指标不是万能的,关键还是要搞清楚,你投资的行业和公司背后的赚钱逻辑是什么,然后才能选择合适的指标去估值。

如果你感兴趣的话,可以点个「赞」或「在看」,我们围绕这一话题继续深入讨论~