大家好,我是简七编辑部的艾小白~

投资的书我们看了不少,有讲资产配置的,也有宏观趋势的。但今天这本,一眼就抓住了我。

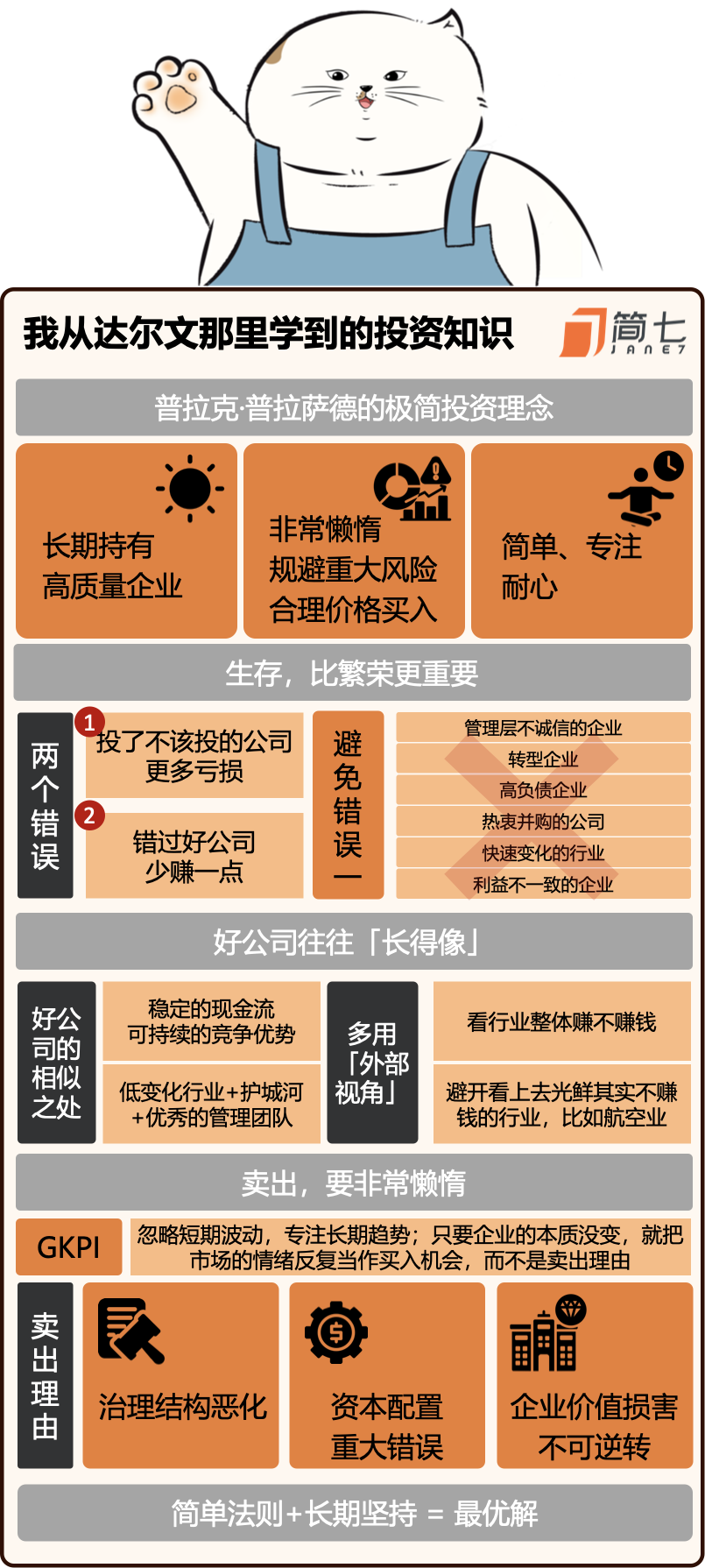

书名叫《我从达尔文那里学到的投资知识》。

它从自然界的生物进化里,教你如何思考投资🤔

比如,蜜蜂选址像企业尽调,大黄蜂避险像投资人识别风险,演化过程本身就是一堂价值投资课。

作者是普拉克·普拉萨德(Pulak Prasad),他在2007年创办了那烂陀资本(专注印度市场),如今管理规模超50亿美元,旗下基金15年年化收益超20%。

他信奉极简投资,理念是——

长期持有高质量企业;

投资流程分三步:规避重大风险、合理价格买好公司、不要懒惰——要非常懒惰;

简单、专注、耐心。

而支撑这一切的,是他从自然界学到的4个关键原则。

01 生存,比繁荣更重要

面对这两种投资思路,你选哪个?

(1)积极出手,别错过机会,即使偶尔踩雷;

(2)严格筛选,宁可错过机会,也避免投资烂公司。

普拉克认为,先把「不能投的公司」(避免错误1)排除掉,是更值得优先做的事情。因为:

错误一:投了不该投的企业,带来的是实打实的亏损;

错误二:错过了好公司,顶多是少赚一点。

就像大黄蜂找食物时,如果它发现某朵花可能藏有天敌(比如蜘蛛),它就会选择放弃这朵花,不去冒险。

即使有些花其实根本没有蜘蛛,大黄蜂也会因为「之前可能遇到过危险」而一律回避。

这种「宁可饿肚子,也不冒险」的策略,大大降低了它们找食物的效率,却提升了存活率。

投资也是一样。普拉克用数据验证——

避免错误一,成功率可从 53% 提高到 73%,提升 16 个百分点;

避免错误二,成功率仅提升 2个百分点。

所以,比起追求「精准命中」,成为一个好的「拒绝者」更重要。

那怎么拒绝呢?他列出了自己坚决回避的六类公司——

1-管理层不诚信的企业;

2-转型企业;

3-高负债企业;

4-热衷并购的公司;

5-快速变化的行业;

6-利益不一致的企业。比如控股股东的利益与小股东利益不一致。

当然,我们肯定会错过一些优质公司,但生存优先于繁荣,这是自然界与资本市场的共同法则。

02 好公司,常常长得像

如果说「排雷」是底线,那么「挑好」则是目标。

普拉克的另一个核心观察是:优秀的公司,往往具有趋同特征。

这就像自然界中的「趋同进化」——

咖啡、茶和可可虽然「出身」不同,却都含有咖啡因——因为它们面临着相似的生存压力:为了防御昆虫,不约而同地进化出了这种天然的驱虫武器。

类似的例子还有很多:眼镜蛇、刺背鱼、章鱼和蜘蛛虽然完全不同种类,但都由雌性守护卵;各种不同的食蚁兽,也都演化出小脑袋、尖嘴巴,好挖白蚁吃。

这些都在说明一个道理:自然界的成功并非偶然,而是有迹可循的。

类似的现象,在商业世界也频繁出现:

成功公司常拥有稳定的现金流、可持续的竞争优势;

它们常处于低变化的行业,拥有护城河和优秀的管理团队。

但问题是,有些公司表面看上去光鲜,实则并不具备这些生存优势。这时候,「外部视角」(别只看个例,多看看同类公司和行业的整体表现)就能帮我们擦亮眼睛。

比如普拉克曾经乘坐新加坡航空,体验极好,加上看了很多分析亚洲航空潜力的文章,差点就要出手了。

但团队查阅了全球航空业的历史数据后发现——

全球前十航空公司,几乎都不赚钱;

行业竞争激烈、成本高、资产重;

最后他决定放弃投资。这就是「外部视角」的力量:

不是凭感觉(内部视角)判断某家公司好不好,而是先看这个行业整体赚钱的概率有多大,避开看上去很香但注定难赚钱的行业。

03 买入要懒,卖出更要懒

很多朋友困惑,投资应该在什么时候卖呢?

普拉克的回答很简单:买了好公司之后,最应该做的,就是不动。

他受到格兰特夫妇雀鸟演化的启发:短期遇到气候变化,鸟嘴大小会迅速波动,但几千年的长期趋势其实非常稳定。

于是他形成了另一个投资原则——GKPI(格兰特-库尔滕投资原则):

忽略短期波动,专注长期趋势;只要企业的本质没变,就把市场的情绪反复当作买入机会,而不是卖出理由。

比如他投资的WNS,是一家印度外包服务公司。2008年时股价从35美元跌到13美元,原因包括:

最大客户之一(贡献约5%营收)申请破产;

另一家大客户(占收入8%)可能流失;

卢比升值,可能挤压公司利润。

利空频出,但普拉克坚持从基本面出发:

客户事件只是短期扰动,不会动摇公司行业地位;

卢比升值属于宏观因素,对所有同行都是一样的;

公司商业模式、客户黏性、管理层,依然稳健。

于是他反手加仓。结果到了2022年,股价翻了四倍,远超同期大盘(+97%)。

他的公司内部,从不讨论新闻、从不研究短期行情——只有真正的基本面变化,才构成「卖出理由」,比如:

1-治理结构恶化;

2-出现重大资本配置错误;

3-企业价值出现不可逆转的损害。

不该动的时候动了,才是投资回报的最大杀手。

04 简单重复,找到最优解

这本书真正想传达的,并不是告诉你「怎么买」或「买什么」,而是一种跨学科的思维框架:

把自然界当作投资教室,把生物进化当作决策模型。

普拉萨德从自然中学到的核心是:简单法则 + 长期坚持,足以战胜复杂系统中的偶然波动。

就像蜜蜂找巢穴,它们不依赖复杂判断,只依据几个关键标准:空间是否够大、是否遮蔽、出入口是否安全。

每只侦查蜂独立评估,回来汇报,再由群体反复筛选、修正、集中共识。这个过程看似笨拙,却往往能找到近乎最优的栖息地。

普拉萨德选股也是如此。他不押注预测未来,而是坚持一套底线原则:避开高杠杆、业务转型、管理层不诚信等「风险地带」,只筛选清晰、稳健、可理解的好企业。

无论是蜂群找巢,还是投资选股,背后的逻辑是一致的:稳、少错、可重复。

在这个充满不确定性的时代,很多人因焦虑而频繁操作,试图用更复杂的策略击败市场。

而普拉克反其道而行之,回归自然常识与演化逻辑:真正的长期主义,在于搭建一套简单、有效的系统,然后信任时间的力量。

好啦,希望这本书能给你启发哦,晚安