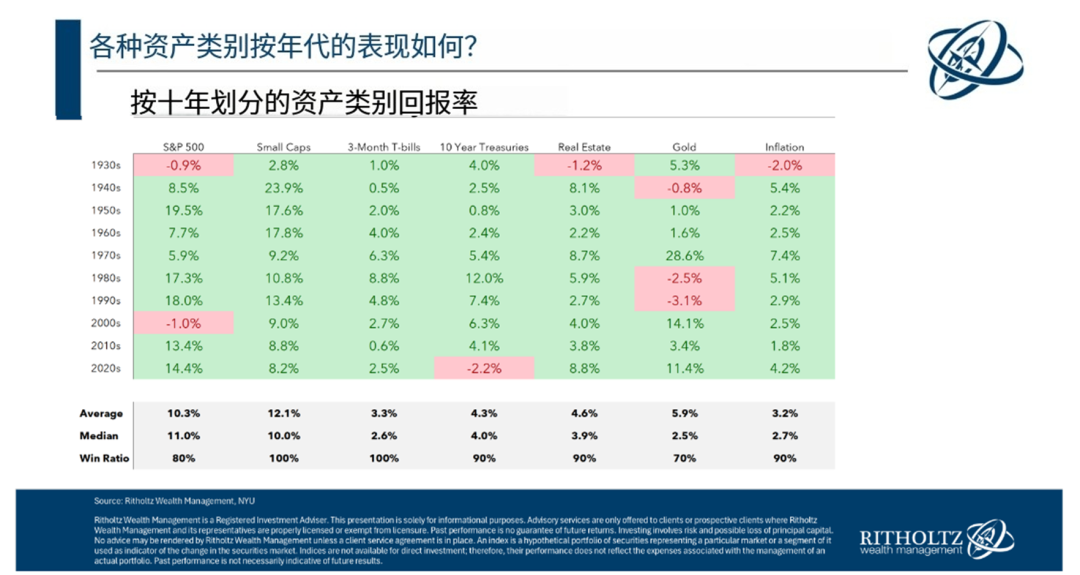

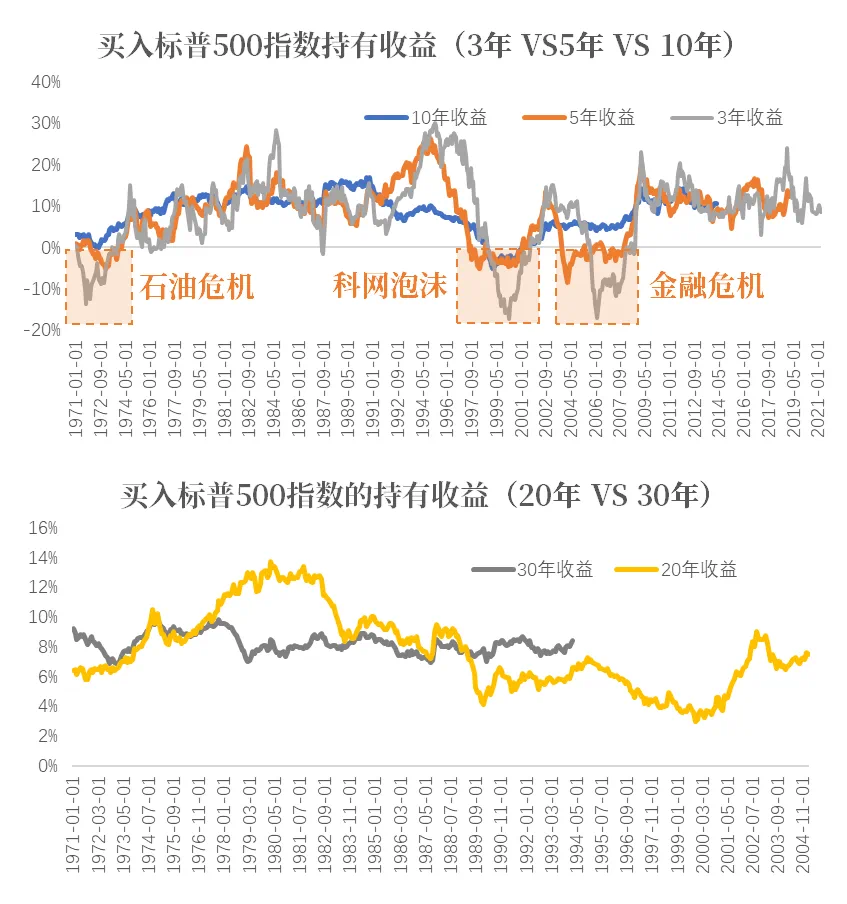

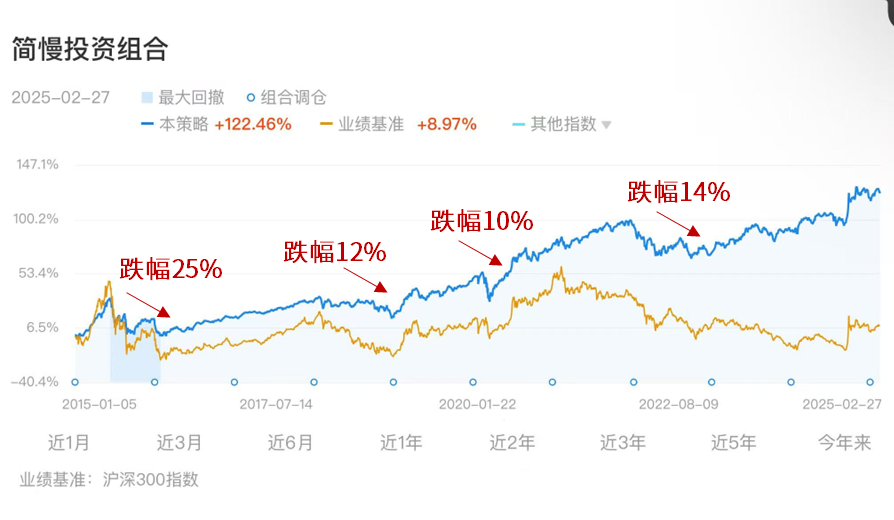

跌了别慌,试试巴菲特的「灵魂三问」2025年02月28日如果你是净买入者,下跌是个好消息 大家好~ 去年,同事小Z 加入了买基金的阵营。眼看美股、A股蹭蹭涨,她琢磨小资金试试水也不错。 过去几个月,体验还不错,每次打开账户,都喜笑颜开。然后就越买越多,定投的金额也在加大。 这两天,又到了定投的时候,她哇地一声,说几个月的盈利清零了,还亏了点。 小Z感叹:「怎么我就这么倒霉呢,一买就跌,那现在还能买吗?」 后台也收到不少留言,让咱们聊聊对股市的看法,今天从巴菲特的1个小测试说起。 01 1997年,巴菲特在股东信里发出了「灵魂三问」: 如果你打算终生 吃汉堡包,但你不是牛肉生产商,那么你应该希望牛肉价格上涨还是下跌? 同样,如果你打算 买辆汽车,但你不是汽车制造商,那么你应该希望汽车价格上涨还是下跌? 答案不言而喻,显然价格越低,对消费者越有利。 第3个问题就很微妙了,如果未来5年,你是一个净储蓄者 (有持续的现金流投资),那么你应该希望 股票市场上涨还是下跌呢? 在巴菲特看来, 很多投资者、特别是年轻人都搞错了这点。 他们在未来几十年,是股票的净买家 (买入金额比卖出多),股价上涨会抬高成本,然而他们却为涨价的「汉堡包」开心,为下跌感到难过。 事实上,只有那些 马上要卖出股票的人,才该为股价上涨而高兴,潜在的购买者更喜欢股价下跌。 02 股神的小测试,还挺有启发的。有时候,咱们把思维转变一下 (短期→长期),心态就会比较好过。 当然,这里有两点要注意—— 一来,买入长期上涨的资产。 以前看过一个故事,一位父亲生前留下字条,说给孩子留了一大笔遗产,埋在某个地方。 孩子兴冲冲跑去挖宝藏,结果挖出来好几箱BP机 (传呼机)、大哥大。 这都是三十年前最贵的东西,现在只能当破烂卖。 究其原因,电子、制造业的技术创新快,产品又容易批量化生产,贬值得厉害。 想长期持有,务必得选那些能 长期跑赢通货膨胀的资产,才叫做真正的升值。 纽约大学 (https://shorturl.at/eqtUn)有个数据库,记录了1928年来,股票、债券、地产、黄金、现金的美国大类资产回报。 过去100年,股票 (年化9.97%)的长期报酬率是最高的。 超过黄金 (+5.12%)、债券 (4.50%)、房地产 (+4.23%)。现金回报率3.3%,和通胀率 (3%)差不多。 特别说一下,这里的 股票,用的是 指数回报,不是个股。 个股的风险比较高,曾经的手机「王者」摩托罗拉、诺基亚,已经是时代的眼泪了。 指数有一套选股规则,定期「优胜劣汰」,可以买入这个时代最厉害、最能创造价值的一批公司。 现在标普500指数的最大成分股是苹果,它引领了智能手机行业,让投资者分享到科技进步带来的红利。 03 第二点要注意的, 是做好资金安排、资产配置 。 从纽约大学的数据中,咱们还能得到1个结论: 跑赢通胀的资产,几乎都在某段时间度过「失去的十年」。 比如黄金在80、90年代黯然失色;股票在1930年代的大萧条、2000年的两次泡沫中表现欠佳。 这种情况很少见,几十年发生一次,但如果你是长期投资,「黑天鹅」恐怕是避不开的。 这里说3个小贴士—— 一是用闲钱投资。 股市长期回报虽然看起来很美好,但过程难以承受的程度可能远超过你想像。 好在时间拉得越长,投资确定性 (赚钱概率、平均回报率)就越高,比如标普500指数30年的年化回报,可以稳定在「7%-10%」 图源:东财choice 如果你的资金只能短期使用,确定性相对低,可能赚、也可能亏一大笔,结果不可预测。 反之拥有长期只做投资用途、不会轻易动用的资金,你不需要常常去观察市场,就能用更轻松的心情得到高度可预测的成果。 *拓展阅读: 如何用「财富水池」打理好你的钱? 二是资产配置 + 拉长期看历史走势。 资产配置,就是把资金放在相关性较低的资产里,当某个产品下跌时,另一个往往不受影响,甚至还可能会上涨,起到1+1>2的效果。 最常见的,就是 股票和债券的搭配。你还能通过买入 不同市场的股票 (比如中国、美国),进一步分散风险。 一些平台 (www.portfoliovisualizer.com)提供回测功能,方便咱们查看资产搭配的长期走势 (回测时间越长越好,如30年+)。 在这个过程中,我们可以好好思考,自己的风险承受能力。 -买入后,最多会跌多少? -我可能亏多少?我能否承受损失? -我会不会低点「割肉」? 拿同事小Z来说,她现在每月定投2000块,累计金额上万了,有时候涨跌波动上百块,心里不太安稳。 那么,她就可以适当降低定投金额 (如每月500块)。 以极简为例,过去十年赚了120%,但最大回撤有25%,也就是投入1万,极端情况下亏损2500块。 图源:且慢「简慢组合」; 注:简慢是在极简投资思路上升级的投顾组合 只要我们在市场内, 投资只会越来越多,盈亏金额也会同步放大。 如果承受不住损失,不妨减少股票的比例,以自己能接受的范围为主。 我们人生不会只遇到一次熊市, 当你有做好准备,承受能承担的波动,才可能得到风险背后的报酬。 三是年龄越大,越要增加安全资产(现金、债券)比例。 假设你现在投资1万块,接下来两年的收益率是: (1)-10%,+20% (2)+20%,-10% 到手收益有区别吗?答案是没有影响,两年后你都能赚1.08万 (1*1.2*0.9) 。 但如果投资金额,慢慢增加呢?还是1万块,每年年初各投5000元—— 第一种「先亏10%,后赚20%」的情形下,你在两年后的总资产来到11400元; *第一年末:5000*(1-10%)=4500元;第二年末:(4500+5000)*(1+20%)=11400元。 第二种「先赚20%,后亏10%」的情形下, 两年后你只有9900元; *第一年末:5000*(1+20%)=6000元;第二年末:(6000+5000)*(1-10%)=9900元。 在投资期的中后期, 你的大部分钱已经下注了,此时市场大跌带来的损失,远大于投资前期出现负报酬率。 所以,如果你快退休了, 可以提高债券资产的占比,这样一来资产价格变动更平稳,心里没那么慌。 04 最近,宏观上的大消息很多,像是美国加关税、俄乌可能停战等等。 这些消息的变化,当然会影响市场的走势。不过,正如芒格所说 「宏观是我们必须接受的,微观才是我们可以有所作为的」。 我们没有能力预测未来,但可以专注自己能够控制的方面,创造安全感,例如: 备好紧急预备金、不要借钱投资、认识自己、了解投资的市场、资产配置控制风险等等。 这些事情很像老生常谈,并不如某些高超的方法、技术吸引人。但它们的目的也并不是为了提高报酬,而是在让自己立于不败之地。 好啦,希望今天的分享能让你持有更安心,晚安 🌹 相关文章1700亿抗疫特别国债来了,普通个人也能买,抢吗?抗疫特别国债的投资细节,终于落地啦!赶紧和大家聊一聊~