大家好~

今天同事小M哭诉,前几天买的债券基金「跌麻了」:

「说好稳稳的债基,怎么买了就一直跌呢?」

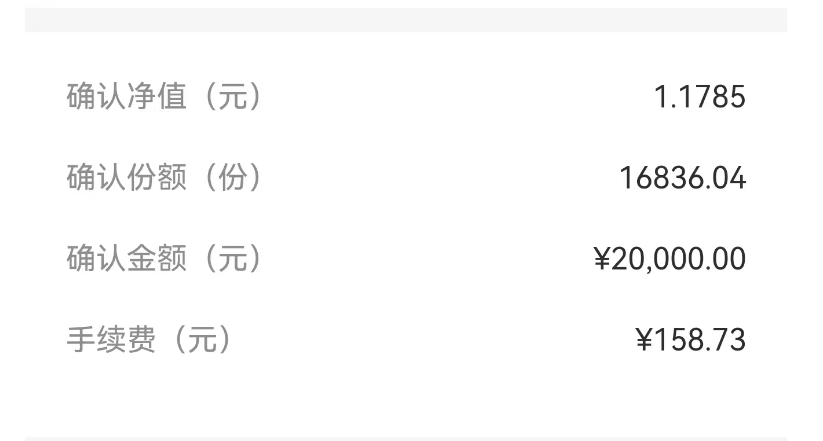

我瞅了眼她的收益,买了一周,亏了1%,这在债基里算多的了。

图源:某银行app

奇怪的是,这只基金的走势显示,跌幅并没有这么大。

究竟是哪里出了问题?

仔细查看基金收益,我们发现了一个很多人都会忽略的细节——

01

01

2月18号这天,跌幅更大,达到0.11%,日收益却收窄到21.89块。

那么问题大概率不在债基本身,而是那天的操作。我猜很可能和申购费有关。

小M买的是A类基金(基金最后有个A的「小尾巴」),会收取一次性的申购费。

这只基金的申购费是0.8%,如果申购2万块,申购费差不多是160元;

加上债基本身带来的跌幅,损失能对得上账。

翻开基金的「交易详情」,果然如此,那天的申购手续费收了158元。

找到费用来源后,小M哭笑不得:「我以为在哪儿买基金都差不多呢,没想到做了回“大冤种”」

02

02

这个点,估计也是不少朋友的「盲区」。

现在很多互联网平台买基金,都支持1折申购,比如支付宝、天天基金等。

同样买这只债基,2万块钱的手续费降到16元(1折申购费为0.08%),省下140多。

但一些银行、券商,还是维持原来的申购费(0.8%-1.2%),没有打折。

如果把申购费打1折的「惯性思维」,带到所有渠道,就容易多花冤枉钱了。

买基金的时候,咱们可以多留个心眼,打折的渠道,往往有醒目标识。

这里补充一句,申购费是A类基金才有的,如果你买的是C类基金,购买时没有费用。

C类基金收取销售服务费,按日扣除。这笔钱不会一次扣完,而是在你持有期间,每天按比例扣除。

以这只债基为例,它的C类基金销售服务费是0.3%:

你持有4个月,扣0.1%;持有1年,扣0.3%;持有2年扣0.6%;持有时间越长,要交的销售服务费也越多。

所以,如果你想做短线交易,C类会比较划算;打算长期持有(超过3个月),推荐还是选A类,记得选申购费打1折的渠道~

03

03

说完买基金的坑,小M又问:「那我们平时买的银行理财,有申购费吗?有打折的说法吗?」

一般来说,固收类的理财产品,买入、赎回基本都不要钱。

咱们可以点开产品档案,查看各项费率——

理财收取的主要是销售服务费,这点和C类基金很像,费用多少和你的持有时间挂钩。

对咱们来说,选理财可以直接看收益率。因为收益率已经扣除了各项费用,是综合了管理人能力、费率之后的结果。

不过,单一时期的收益率可能具有误导性,建议多点点不同时段来做观察。

像是一些产品在成立初期、规模比较小的时候,可以找到不错的资产包,拉高收益率;等规模大了,没啥好资产,收益率就会下降,慢慢回归市场的均值水平。

总之,咱们可以考量各个时期的产品表现,来做投资决策。

04

04

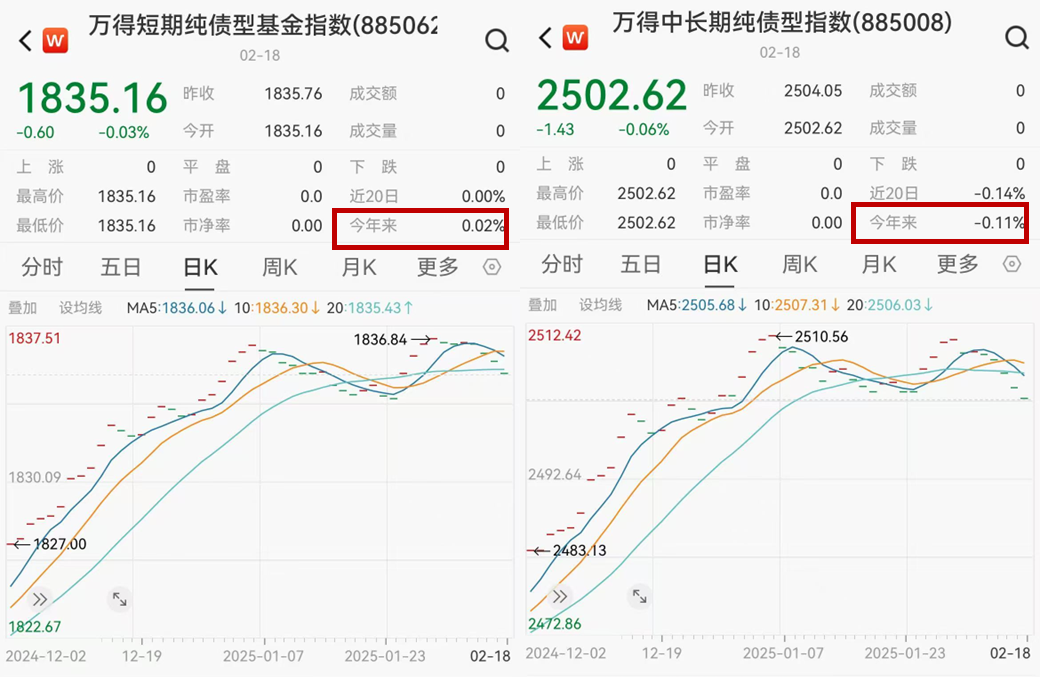

最后呢,说说债券基金的表现。

今年的债基,收益挺拉胯的:短债基金几乎没涨,长债基金甚至还是跌的。

这背后呢,和利率的上升有关。

图源:英为财情

咱们记住一个规律:利率和债券价格成反比。

利率涨了,债券往往会跌;利率降了,债券价格就会涨。

像是去年,为了鼓励大家多投资、消费,利率一路向下走,10年期国债收益率低到1.6%,也催生出债券的牛市(去年短债基金平均涨幅3%,中长债基金平均涨幅4.5%)。

不过今年初,资金面却有点紧张,10年期国债收益率反弹到1.7%。

一是股债跷跷板。DeepSeek带动A股和港股上涨,股市有赚钱效应了,资金流入债市的动力就不强了。

二是央妈比较谨慎。在上周发布的《四季度货币政策执行报告》中,央妈对「稳汇率」的态度挺坚决的。

如果中美利差继续扩大,资本就容易外流(卖人民币,买美元),汇率恐怕还得贬值。

所以,央妈一直没啥降准(银行可以用来投资、放贷的钱更多了)、降息(利率下降)的大动作。

但咱们也不用太紧张,今年的货币政策的定调是「适度宽松」,利率涨太多,提高了借钱的成本,也不利于经济复苏。

一来,我们可以做好心理准备。债基虽然长期比较稳,但偶尔有个小波动也很正常。

二来,做好资金配置。

6个月以内的钱,放在货币基金、活钱理财、逆回购里比较省心;

6个月以上的资金,可以买买短债,万一遇到利率上涨的「逆风」情况,波动也不会特别大~

另外,如果你能接受更高的风险,也可以考虑「固收+」产品。

它的大部分仓位用来买债券(70%以上),也会拿出少部分仓位(30%以内)投资可转债、股票等其他资产,争取更高的收益。

一些互联网平台设置了专门的分区,你可以根据不同的收益、回撤指标来选择~

图源:天天基金app

感兴趣的话,咱们之后可以详细聊聊,晚安