大家好,我是简七编辑部的卫星~

这周极简新高,帮不少小伙伴赚到钱了。

比如我们的小伙伴 小熊,在2017年一次性买入10万极简,每年再平衡一次,现在收益超过7万🥰。

收到喜报的同时,我们也看到一条关于「极简还能不能买」的留言——

这个问题挺有代表性的,咱们先从一个小故事说起。

01

《爱丽丝梦游仙境》的故事,有这样一段对话:

爱丽斯走着走着,在森林中迷路,遇见了柴郡猫。

她问:「请你告诉我,我现在应该要走哪条路呢?」

柴郡猫说:「那得看你想要到哪里去啊?」

爱丽斯回答:「这不重要,我也不知道要去哪」

柴郡猫告诉她:「那么,你选哪一条路都是一样的。」

之后,柴郡猫给爱丽丝指了条路,通往制帽人的家里,就消失了。

这段故事看上去挺无厘头的,但也非常有哲理——

当一个人不清楚自己的目标和方向,投资、生活中得到的任何建议,可能意义都不大。

02

回到极简的话题,不管你现在想买还是想卖,首先要问的是:「(当初)买入的理由是什么?」

买入的理由,就是投资的目标和方向。

如果不知道为什么买,就和爱丽丝找路一样,什么时候卖其实没差。

接着,要问的是:「买入的理由合理吗?」

先来看看常见的买入理由——

(1)有人/媒体推荐。比如开头的朋友,看到我们的文章就买入。

(2)最近涨很多,因为害怕错过,赶紧上车。

(3)最近跌很多,股价看上去很便宜了。

按这个逻辑,他们卖出的原因可能是——

(1)有人/媒体建议卖出。开头的朋友确实照做了,不过看着极简上涨,又回到了「买不买」的原点。

(2)不涨、下跌就卖出。比如22年极简跌了一整年,不少人停止定投或赎回。

(3)设个止盈线,涨到目标价位就卖。(p.s. 万一继续跌怎么办?)

可以看到,这些理由都缺乏逻辑。买入的小伙伴还是会三心二意,被外界的声音左右,为涨涨跌跌心烦意乱。

而一个合理的买入理由,已经告诉你该如何卖出。

拿极简投资来说,它是一个大类资产配置思路,40%投向了中国资产、40%投向了美国资产、20%投向债券。

底层逻辑是相信中美两国经济长期向上,股市作为「晴雨表」,也会相应上涨。

当你想卖时,你要问的是:「买入的理由消失了吗?」

今年,美股在AI的带动下,科技龙头赚翻了,整体盈利稳步增长;

再来看咱们,经济增速虽然有点下滑,但5%还是高出全球平均不少。

回归极简投资的本质,它是一个简单、无需择时、也能赚得不错的策略,靠的是中美优秀公司的不断成长。

我问一直持有极简的 小熊,7年就没有心慌过吗?

她说自己的钝感力比较强,很少考虑未来的事儿。觉得「极简的思路合理」,就一直坚持下去了。

而不错的收益,也给了她更多坚持投资的信心,最终赚到了钱~

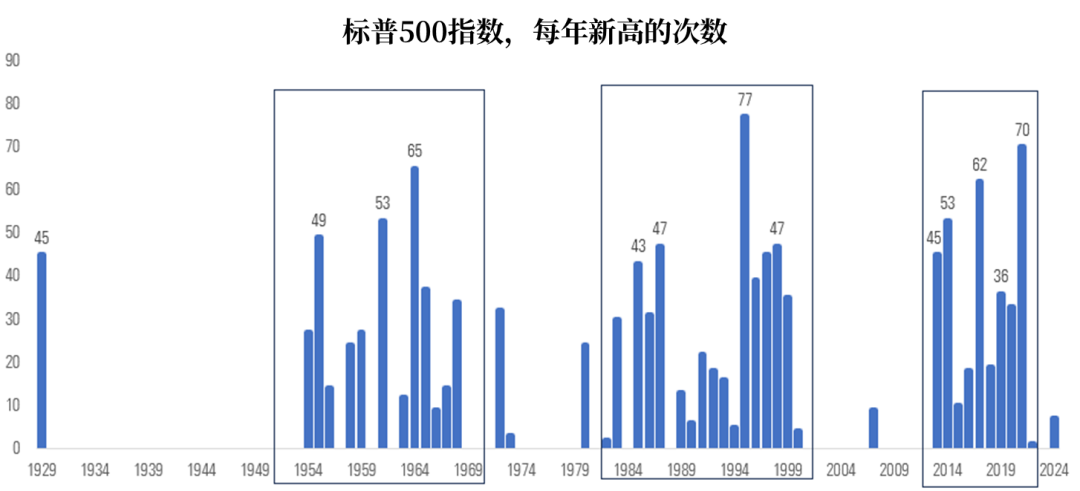

说到这里,估计你会想:可美股一直新高啊,还能买吗?

历史新高,似乎很可怕,毕竟每一次股市崩盘,都是从高点「自由落体」。

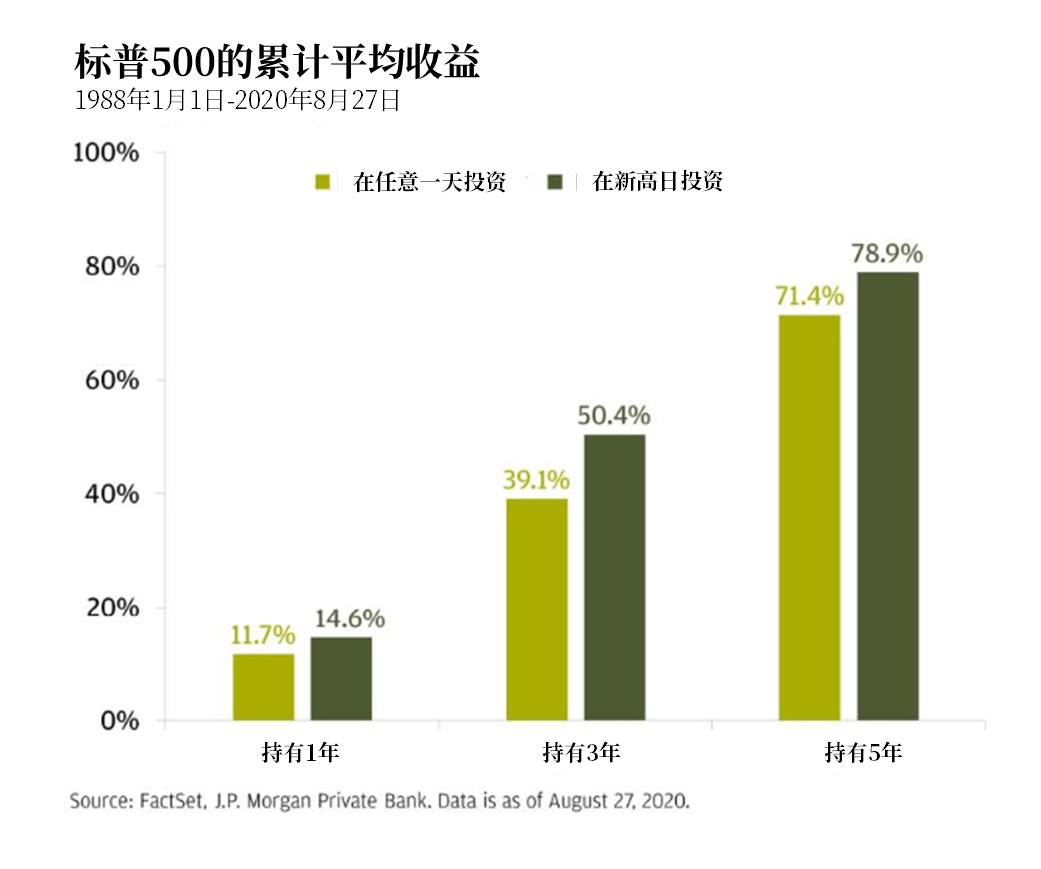

不过,接下来的这组数据,一定会颠覆你的想法——

JP摩根在2020年做过研究,假设你碰巧在任何一个市场新高日买入,跟投资在随机的一天比起来,得到的1年、3年、5年回报还要高一些。

为什么结果如此反直觉呢?

来看看新高日子的分布:它们往往集中出现在经济增长的时期。

比如上世纪90年代,互联网革命刚刚萌芽;2014年-2019年,全球经济从金融危机的阴霾中走了出来。

图源:晨星

所以,新高没什么好怕的,反而说明当下经济不错。

「恐高」的朋友们,还得考虑另一个问题:你有底气在崩盘的市场中买入吗?

比如18年贸易战、20年疫情、22年加息冲击带来的下跌机会,你都抓住了吗?

事实上,即便不巧买在最高点,也没那么可怕——

我们拿2022年举个例子。当时美联储暴力加息,全年美股最多下跌27%,极简也跌了14%。

图源:雪球;且慢-「简慢组合」

简慢组合,是在极简投资思路上升级的投顾组合

只要你没有恐慌抛售,持有到现在,美股能得到14%的回报,极简的收益也转正了。

如果你在最高点犹豫不决,低点又被高通胀、地缘政治的「鬼故事」吓得不轻。

等到市场恢复,又来到了你当初犹豫不决的最高点,你恐怕还是不会投资。

其实,如果你能在股市不停下跌的同时,坚持定投,你完全不需要花2年时间走出低谷,1年多就可以扭亏为赢。

04

投资大佬霍华德马克斯说:「未来无法预测,但你可以做好准备」。

面对无人知晓的未来,我们可以做这3件事——

1.懂的投资才踏实

这里给你准备了一张自查清单,如果你能一一解答,相信对于买还是卖的问题,就能做到心中有数了。

图:自查表-以极简投资为例

2.设置买卖规则

拿我自己举例,现在我每月定投1000块极简,是为了给养老做准备。(每个人资金情况不同,请结合自身安排)

比如33岁6月1日定投1000块,就打算在63岁的6月1日取出。

按极简长期年化7-8%的收益率来计算,30年之后,1000元能变成7600元~1万块。

如果通胀率是3%,7600元~1万块的购买力相当于现在的3136~4145元,退休金能充裕些。

当你决策困难,回头看看最初的买入原因和规则,和现在是否一致,可能就突然柳暗花明了。

3.做好资金管理

我们不知道市场什么时候会跌,跌幅是多少。但可以肯定的是,未来肯定会有新的风险事件发生。

所以,你不妨设想一下最坏的情况发生了,你的钱会怎样——

拿极简举例,9年累计赚了104%,年化收益率达到7.8%。但要获得回报,需要一颗大心脏,受得起收益的忽上忽下。

图源:且慢-「简慢组合」

2015年以来,策略的最大回撤高达25%,也就是说,投入1万,可能会亏损2500元。

买入极简前,你不妨问问自己,要是真的跌了25%,可以承受吗?

在此基础上,再决定投入权益资金的比例、加仓节奏等等。你也可以在持有过程中随时调整比例,做到涨跌都舒适。

好啦,关于极简的热门问题就和你聊到这儿啦,你在持有极简过程中有哪些心路历程呢?欢迎在评论区留言分享哦~