不知道有多少人和我一样,不擅长打理自己的「小金库」?

虽然知道自己有钱,也知道自己有债,但消费或是投资时就是不会匹配资产,手里有多少钱就一股脑全投进去。

这不,我最近就被花呗提醒要还款了,结果临到还款日才发现手里没有现钱,都被我拿去定投基金了。

最后还是先跟朋友借钱,才解决了这个窘境。

俗话说,「知己知彼方能百战不殆」,想要更好的投资,最好定期对自己的资产和负债进行梳理。

只有知道手里有多少钱,才能更明白地花钱。

下面,就带大家一起做个财务大体检。

01

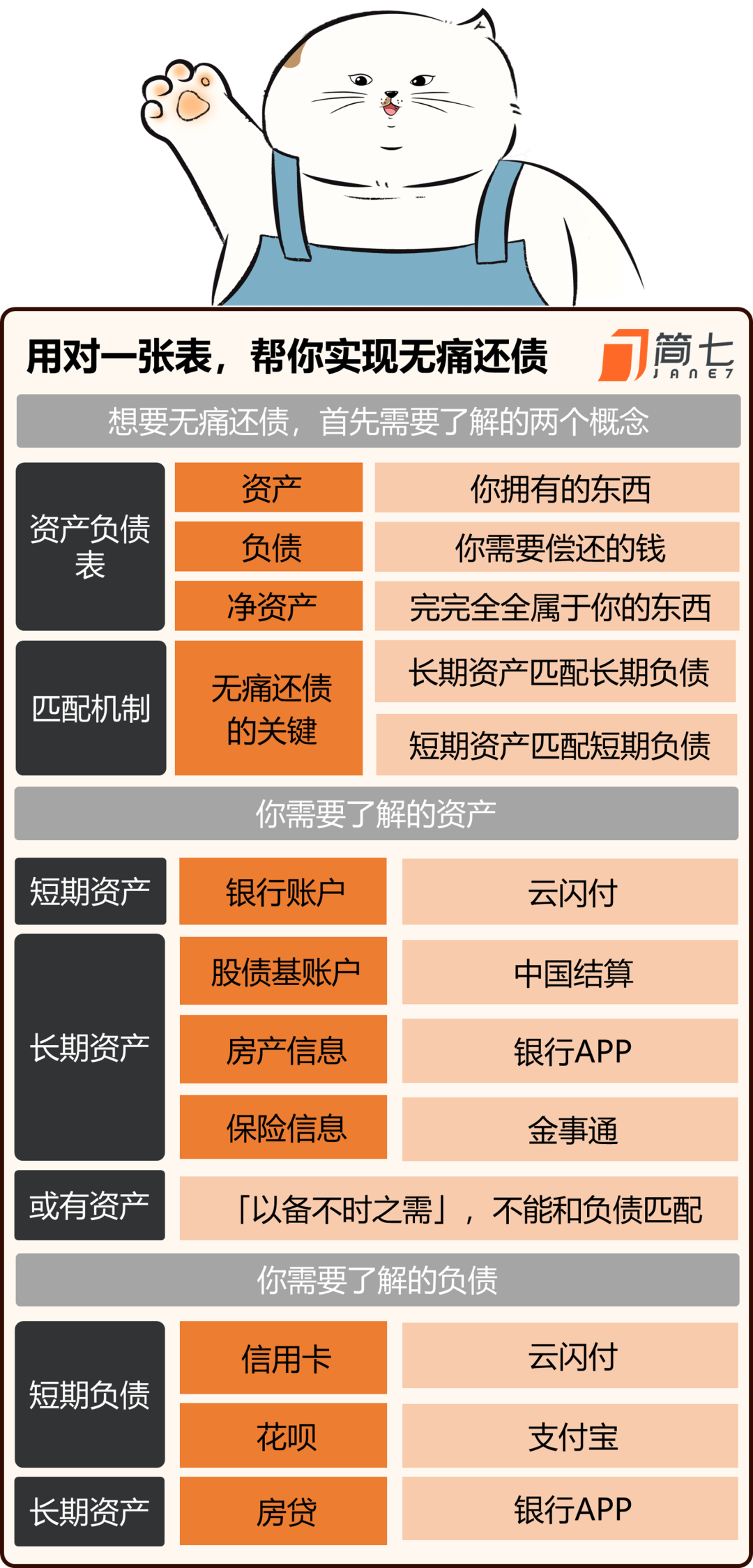

财务体检第一步,先来了解「资产负债表」。

「资产负债表」中里面主要包括两个因素,一是资产,二是负债。

资产呢,指的是你某个时点拥有的东西,例如,买的金豆豆、买的台灯都是我的「资产」。

而负债,则代表未来你需要归还的钱,例如,双十一分期买了部新手机后,每个月必须要还的钱。

用资产减去负债,就会得到完完全全属于自己的净资产。

但只了解到这里,还是不能掌握好自己的资产情况。

毕竟,如果出现一时间「拿不出钱」的情况,咱们也不能直接把台灯卖了换钱,是吧~

这时,就要在资产负债表中引入一个「匹配」的概念了——

用短期资产匹配短期负债,用长期资产匹配长期负债。

*匹配版资产负债表可以后台回复「理财小工具」领取(放在第二个工作表咯)~

只有这样,才能在提升手里「小金库」利用效率的同时,还能保证不会被外债拖累。

02

想要掌握匹配资产负债的技巧,第二步就是要搞清楚各类资产都是什么类型。

对于自己有多少钱这个问题,大家还是多少有点概念的。

但怎样方便快捷的统计好所有资产呢,这里给小伙伴们介绍几个好用的APP。

先来说短期资产——

短期资产,也就是咱们说的「现钱」,主要会存在银行账户中。

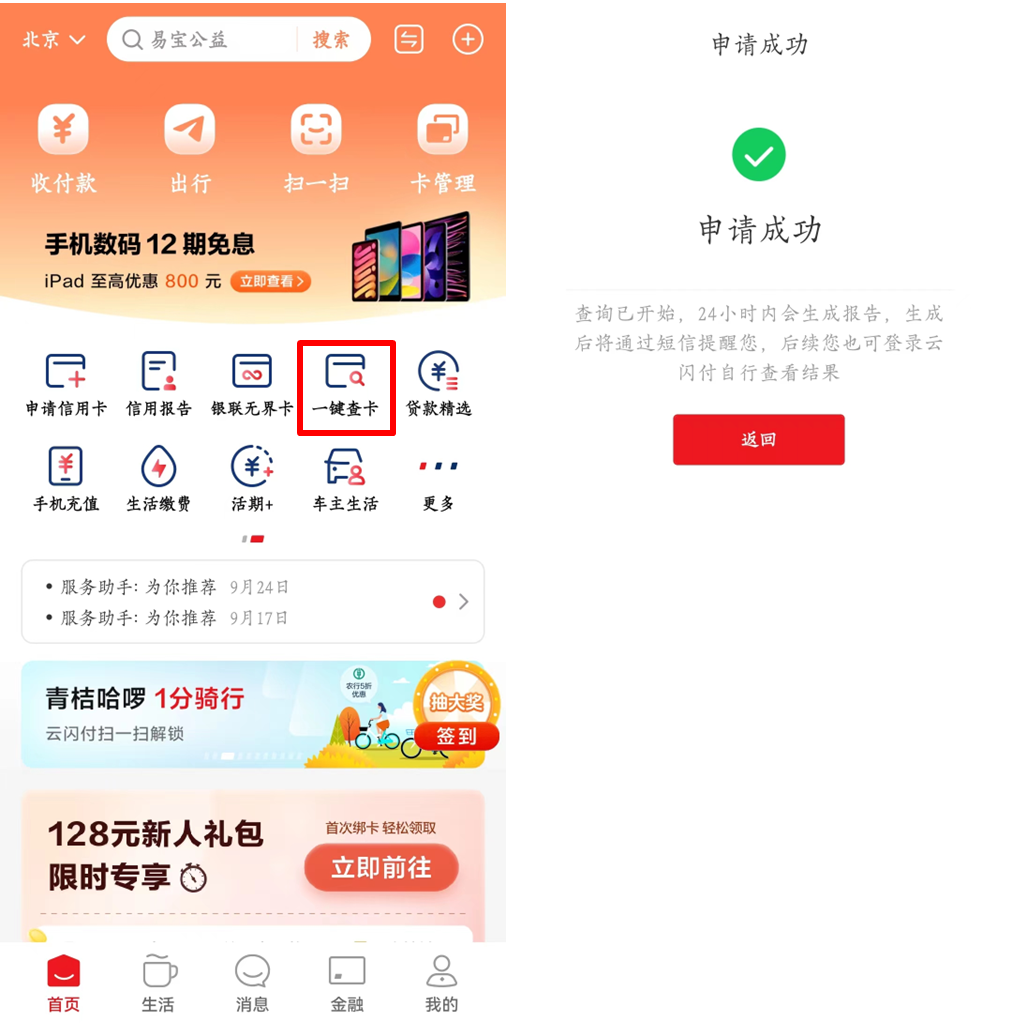

银行账户——云闪付

云闪付是一个集银行账户为一体的APP,打开之后,点击或在搜索栏搜索「一键查卡」,就可以得到一份自己名下所有银行账户的报告了。

图源:云闪付APP

如果发现名下有对不上号的银行卡,一定要带着身份证去银行核实或进行销户,以免个人信息被诈骗团伙盗用。长期不用的银行卡也可以考虑销户,可能会偷偷扣钱。

再来说说长期资产——

股票基金账户——中国结算

如果说云闪付是银行的总管家,那么,中国结算就是股债基的总管APP。在这里,只要是正常在证监会登记交易的股债基都能查到。

查找方法也相当简单,下载中国结算APP,完成资质验证后,点击「一码通资产查询」就可以不分券商、不分账户查到名下所有的股债基了。

图源:中国结算APP

房产信息——政务APP

各地的政务APP都提供了查询个人名下不动产信息的服务。

举个例子,上海的小伙伴打开「随申办」app,搜索框输入「我的不动产」,就能查到名下有几套房了。

图源:随申办APP

保险信息——金事通

金事通是银保监会的官方软件,可以查询到自己作为投保人、被保人的个人保单、车险以及投资型保险,能基本上覆盖掉市面上所有的保单。

不过,金事通也有一些不足的地方,比如,一些已失效保单、港澳台保单、或是保额在1000元以下的小额保单都无法查询。

图源:金事通APP

03

接下来,再来说一类大家平时很少注意到的资产——

或有资产。

不知道大家有没有听说过,疫情期间孩子用奥特曼卡片换退烧药的新闻?

图源:网络

这类平时是爱好,关键时候卖了可以救急的,都可以称作或有资产。

或有资产的魅力就体现在「或有」两个字上——

如果碰见「识货」的买家,卖价很可能会高于买入价,像上面的例子中,奥特曼小卡就肩负起了「救命」的职责;

但坏处就是比较小众,很可能会长时间找不到买家或是折价卖掉。

因此,对于咱们来说,或有资产,只能算作「以备不时之需」,不能用来偿还债务。

而或有资产在咱们的生活中占比不算小——

玩具类:乐高、玩偶、明星小卡等

账号类:游戏账号、微博账号等

奢侈品类:珠宝黄金、名牌包包等

评估价值和变现渠道也比较简单——

1)闲鱼、转转等二手交易平台

2)在小红书等社交平台发帖寻找买家

3)珠宝类可以联系金店,询问是否回收

04

了解完资产,我们也要做好负债的匹配。

先看短期负债——

信用卡——云闪付

一是可以打电话给有业务往来的几家银行和贷款机构、平台,向客服人员咨询欠款情况;

二是可以登录云闪付APP,在查询信用卡欠款情况的同时,可以跨行转账以及零手续费还款。

图源:云闪付APP

其他小贷机构欠款——对应APP

上面的云闪付虽然可以一键查询在信用卡账户下的欠款,但对于其他小贷机构的欠款就无能为力了。

比如花呗、京东白条,只要到相应的APP上查询就可以了。

再来看看长期负债——

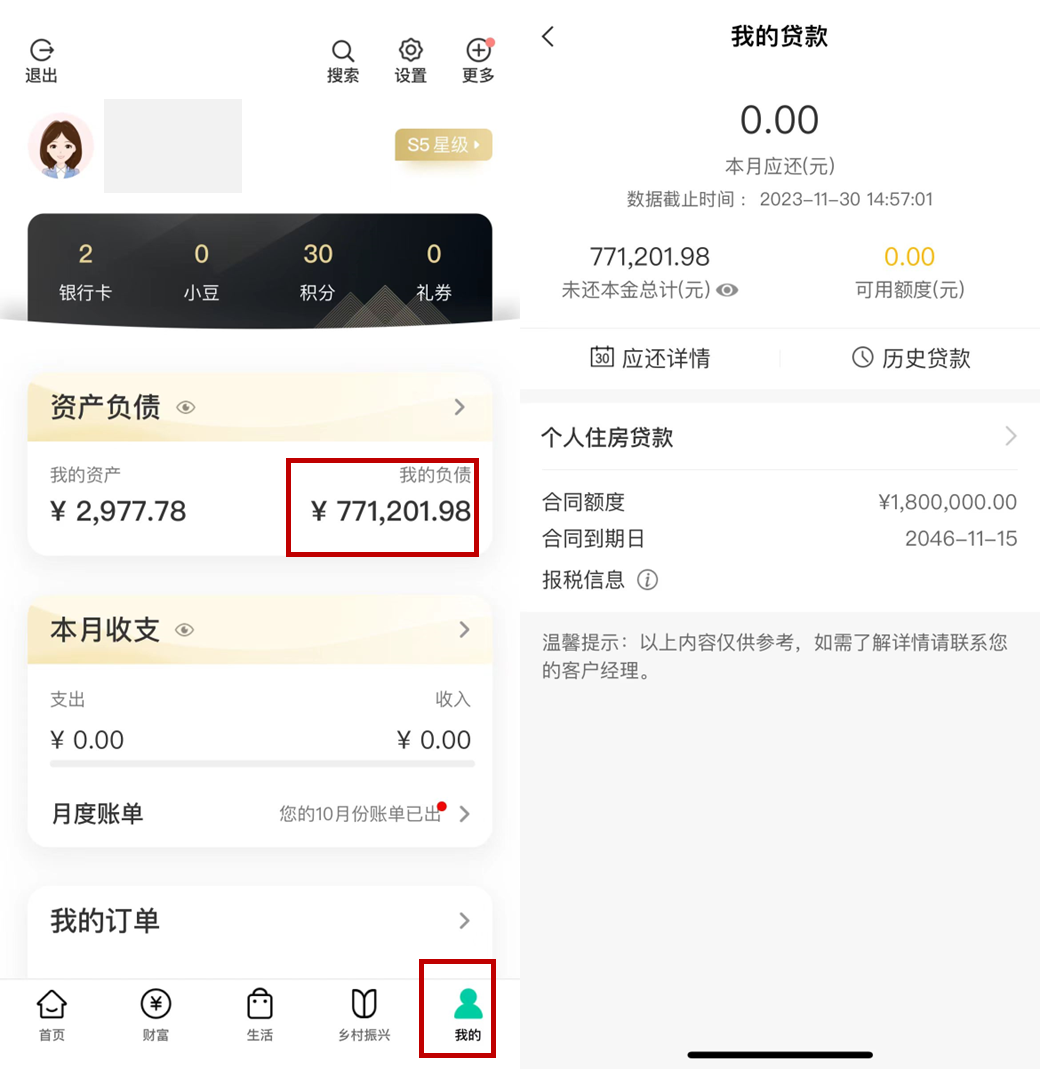

房贷——银行APP

通过银行APP就来查看房贷明细,而且各种贷款细节应有尽有,例如,应还总额、每月还款额、贷款余额等细节。另外,大家也可以直接联系银行客服,也比较方便。

图源:农行app;路径:我的-「资产负债」

05

梳理完资产负债表后,你可能会发现,某些配置比例是不合适的,比如短期资产留少了,那么,往后工资发下来,就优先填补这一块的缺失。

另外,偿还负债也可以划分个优先级——

1)每月先保证按时足额还款,不要逾期影响自己的信用;

2)偿还负债的同时,也给自己留些应急资金;

3)如果还有结余,可以考虑提前偿还借款利率更高的那一部分欠款。

这样做了之后,「无痛还债」就能轻松搞定了~

最后附上总结图——

好了,今天的内容就到这里了。

晚安~