大家好~

周五开始,信托「暴雷」的新闻就传得沸沸扬扬。

起因是一些公司发布公告说,自己投资的信托产品逾期了,没有按时兑付。

图源:公告截图

与此同时,买了「问题信托」的个人投资者,也面临产品延期还钱的情况。

有个朋友说,养着一堆专家的大公司买理财都会踩雷,咱们普通人不就更难了吗?

这事说难也不难,咱们只要看透投资品的本质就能避掉大部分了。

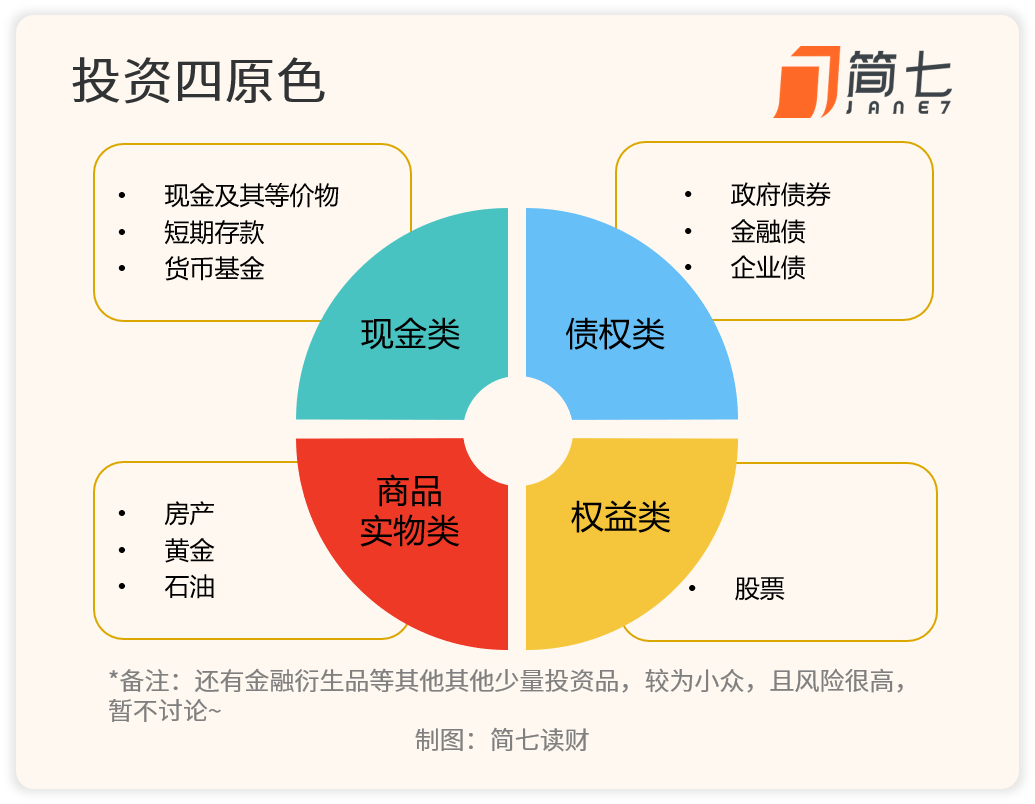

市面上帮咱们赚钱的资产,说白了大致分为四大类。

它有个很形象的名字——投资四原色。

我们经常见到的投资品,底层资产就是这四类产品的排列组合,只是占比不太一样。

比如债券基金是债权类资产占比多一点,股票基金就是权益类产品占比更多。

信托和基金有点像,也是募集客户的资金,通过投资赚钱,但投向更灵活:股票、债权、地产,连艺术品都能买。

这次暴雷的信托产品,它的底层资产主要是债权类(借钱给房地产公司搞开发),或是实物类(亲自下场买楼再开发)。

在地产尚未复苏的背景下,一旦房子卖不掉,信托公司的资金流就会有周转的麻烦,导致产品无法兑付。

其实,打从前两年起,房地产信托就属是「违约大户」了,去年前7个月违约金额接近600亿,占比约80%。

业内其他信托也传出过无法兑付的新闻,只是这次牵连范围更广。

再来说说信托「暴雷」,对咱们普通人的影响——

单就产品来说,影响挺有限的。

因为信托产品起投金额很高,大部分需要100万(也有少部分项目30万起投),普通人接触的很少。

咱们经常买的银行理财,也有信托包装的,一般出现在「私募精选」区,30万起买,风险等级通常在R3以上,也比较高。

图源:小红书

碰到这种看不懂的说明书很复杂的产品,不懂不投也是一种防范风险的方式。

至于股市,目前公告踩雷的公司有3家,不算多。

这些公司的股价可能会有所影响,看看能拿回多少钱,不过时间可能会比较长,要变卖掉底层资产后才有定论。

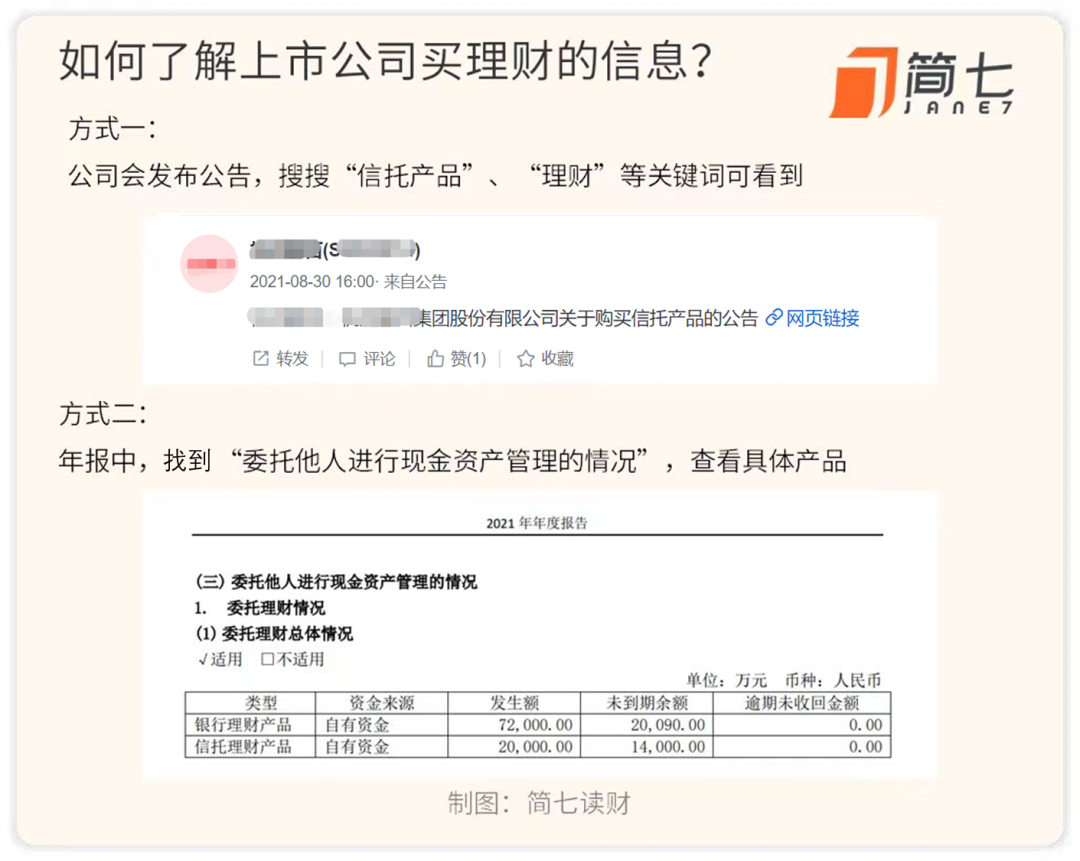

另外,要是你担心自己持有的股票,可以翻翻公司财报、平日公告,都可以了解公司的理财情况~

对啦,如果你对家庭财务怎么打理没有头绪,或者是对理财不太了解,欢迎报名参加「7天财务整理计划」。

只需1块钱,每天5分钟,7天内你可以学会——

存下钱:揪出钱包「小偷」,明白钱都花到哪儿了;

管好钱:梳理清楚财务状况,学会合理分配收支;

系统性:从零搭建你的财富体系,养成理财好习惯

原来报名过打卡活动的小伙伴,也可以「温故知新」,把财务基础打得更牢靠哦~

扫码下方二维码即可参与,赶紧学起来吧😉

本周精彩内容,为你整理好啦,点击文中的蓝字就可以查看:

前段时间的京津冀大暴雨,不仅淹了很多人的家,还淹了不少图书库房,让出版商元气大伤,接下来纸质书是否会涨价呢?

周二,统计局发布了7月份的CPI数据,出现了2年多以来的首次负增长?是好是坏呢?

你为什么而攒钱,又有哪些攒钱的好方法呢?这里给你整理了100+个小伙伴的攒钱秘籍,快来领取吧~

顺带,一起来回顾一下本周发生的财经大事吧~

刚认识简七的新朋友,可以从给小白的理财干货集锦开始认识我们,记得点赞收藏哦~

下周见啦~晚安🌹