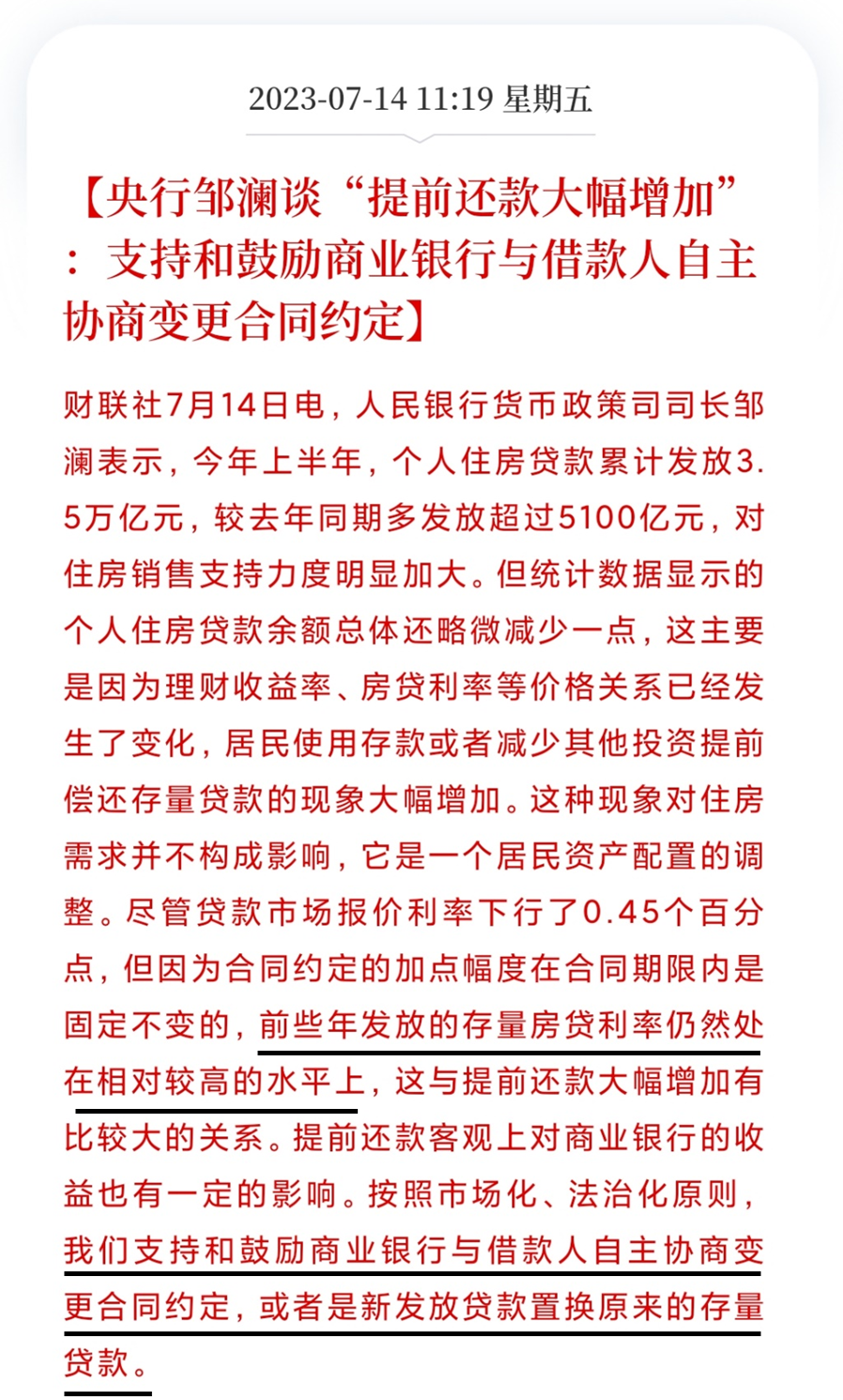

大家好呀,周五出了个重磅新闻——

支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

这意味着存量房贷利率,有希望调低点,高位上车的小伙伴能减减负了。

01

估计你还是一头雾水,这和我的房贷有关系吗?

咱们从头捋一捋——

首先房贷利率由两个要素决定:

一个是浮动的LPR,央行每月公布一次。

另一个是固定的加点,一旦在签合同时敲定,还贷期间就无法变动了。

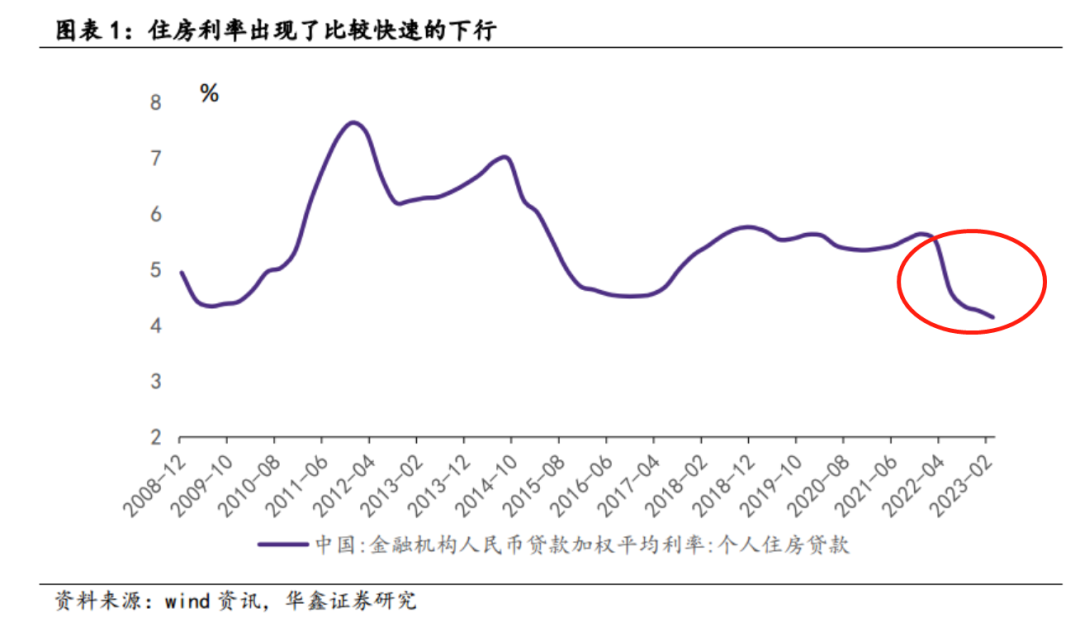

去年,为了鼓励住房合理消费,房贷利率有了一轮下跌,普遍从5.5%(LPR+0.85%)以上跌到4%(LPR-0.2%)附近。

不过,1.5%的降幅中,只有0.45%是「普降」,由LPR的下降带动,新老买房人都能享受到;

另外的1%+是针对新房的加点优惠,和已经买房的小伙伴无关。

今年理财收益持续下降,资金没啥好去处,很多人选择「提前还贷」——

上半年的房贷放了3.5万亿,比去年同期还多5000亿;但存量的房贷余额反倒减少了。

央行的喊话,就是让银行出血,降一降存量房贷的「高利率」,缓解下提前还贷的热度。

02

具体到操作上,有两个思路——

一是降低加点,直接给存量房贷打折。

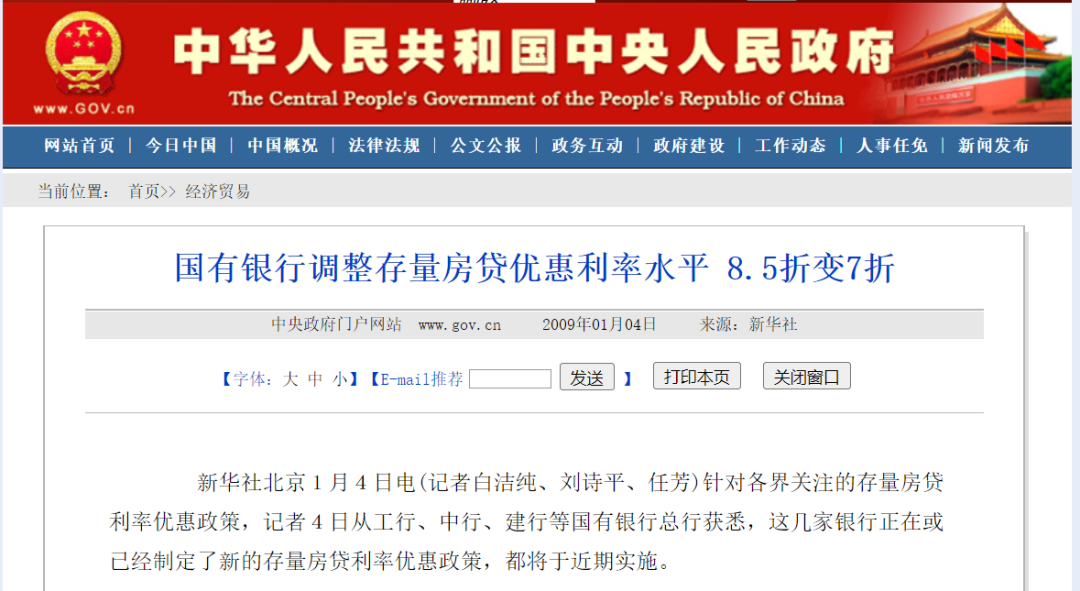

历史上,存量房贷打折是有先例的。

08年金融危机期间,为了应对房地产需求下滑,银行就下调过房贷,统一打7折(原先是85折)。

当时房贷基准利率大约是7%,意味着你的房贷成本能从5.95%(7%*0.85)降到4.9%(7%*0.7),优惠力度高达1个百分点。

二是「借新还旧」,用低利率替换高利率贷款。

这两年新老房贷的利差,普遍在1%以上。

拿100万、30年期的还贷额来看,利率每降低1%,每月就可以少还600元,一年能省7000多。

来一次旅行、买几件家具都绰绰有余。改善生活的同时,还能顺带刺激消费~

03

看到这里,估计你会想,银行真的有动力下调存量房贷利率吗?

我觉得希望挺大的。

降低房贷虽然会让银行狠狠出血,但少赚点利息总比没有好。

去年,就有一家城商行(绍兴银行)推出过借新还旧的「转按揭」业务,但很快被总行和监管叫停。

随着央行松口,给存量房贷解压的操作就能行走在阳光下,正大光明地执行了。

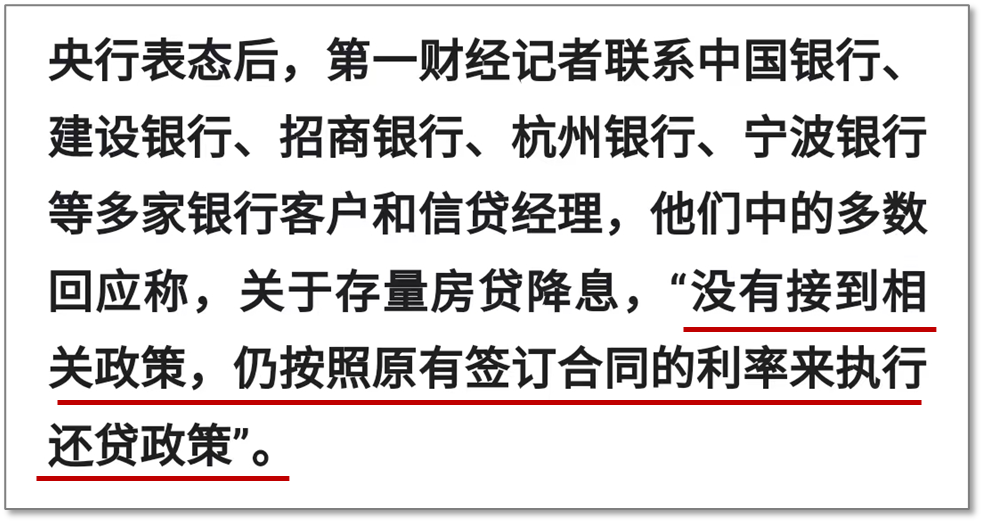

不过,存量利率下调的幅度、速度还不确定。

周末已经有银行火速回应,表示「没有接到政策」,具体到落地上恐怕还得等等。

好在央行都发话了,执行应该也不远了。

参考08年的各家银行的跟进速度,股份制、中小银行会快一点,国有银行稍慢。

至于存量利率的下调幅度,和08年统一7折的口径不同,这次央行的说法是让银行和买房人「自主协商」。

由于每个人的房贷利率不一定,银行不太可能「普降」——

主要的受益人,应该是前两年利率高位上车的小伙伴。

如果你的房贷利率本身就很低,比如在4%以内,估计很难再降了。

本周精彩内容,为你整理好啦,点击文中的蓝字就可以查看👇

炎炎夏日,清凉解暑的啤酒悄悄「消费升级」了,背后还隐藏着1个年化49%的投资机会哦。

对啦,如果你对行业分析感兴趣,我想推荐你《行业研究方法论》训练营,它能帮你建立一套系统化的分析框架,挑选出更赚钱的行业。

明天(17日)晚上20:00,「很帅的投资客」主理人&《行研方法论训练营》主创-肖璟老师将作客简七读财,准备一场「行研方法论」专题直播,欢迎来听~

你也可以扫码添加小助手,进群了解课程详情,最高价值2160元财富礼盒等你来抢~

欢迎扫码👇

每年8月,不少小伙伴的工资就会「缩水」,仔细一问,才知道是社保缴费基数调整了,这究竟有多大影响呢?

《消失的她》上映后,很多人开始关心财产保护,这里跟你分享一个规避风险的思路。

最近贵州的「村超」、「村BA」热闹非凡,没有门票收入、赞助商、球员水平也不够专业,为啥草根赛事能火出圈?

顺带,一起来回顾一下本周发生的财经大事吧~