有的小伙伴吐槽,平时投资发现,自己买什么行业,什么行业就会跌。

比如说汽车板块之前一直涨得很好,赚钱的人也很多,但是自己买入后不知从哪天开始,行业突然变得不景气,公司股价大跌,都不敢打开账户了。

其实,行业的发展和四季变化一样,有着周期性的规律,由复苏、繁荣、衰退、萧条四个阶段构成,循环交替,因此会呈现出起起落落。

如果你能搞清楚周期运行规律,尽量避开在周期下行时参与行业,当然就可以减少买入后就亏钱的概率了。

今天呢,就来和你说一个经典的周期理论——库存周期。

01

企业会结合市场情况,主动增加或者减少库存,从而形成库存变动周期。

说起来,库存的管理可是一门学问。太高或者太低的话,都可能会带来经营上的麻烦——

库存太低,要是遇上销售旺季,企业无货可卖,只能眼睁睁地看着消费者流失;

库存太高,会面临商品贬值、占用资金太多、仓储成本贵的问题。

最出圈的要数东风集团,在算上政府+企业的9万补贴后,一款21万的车只需要12万就能买到。

效果也是立竿见影的,降价车型

(雪铁龙C6)

单月销量同比增长436%,抵得上过去卖8个月。

有媒体统计,今年先后有40多家车企、上百款车型降价,背后的原因就和车企库存高,忙着「去库存」有关。

库存高的原因是「供需错配」,去年底,车企按照往年的销量安排订单,结果突发的疫情导致消费需求没跟上。

于是,车企手里的库存变多、尤其是滞销车型卖不动,只能「以价换量」。

但全行业都降价,等于都没降价,这几个月汽车整体销量还是不太好——

一方面,「等等党」对优惠的期待值拉高,不少人只看不买;

另一方面,新能源国补退坡,加上燃油车购置税减半政策退出后,消费者没动力买车,市场需求不足

(前3月销量同比下降13%)

,导致库存压力上升。

其实,不只是汽车行业,半导体、地产也正经历着类似的过程。有券商统计,从2022年4月以来,国内经济整体就进入了去库存的周期。

02

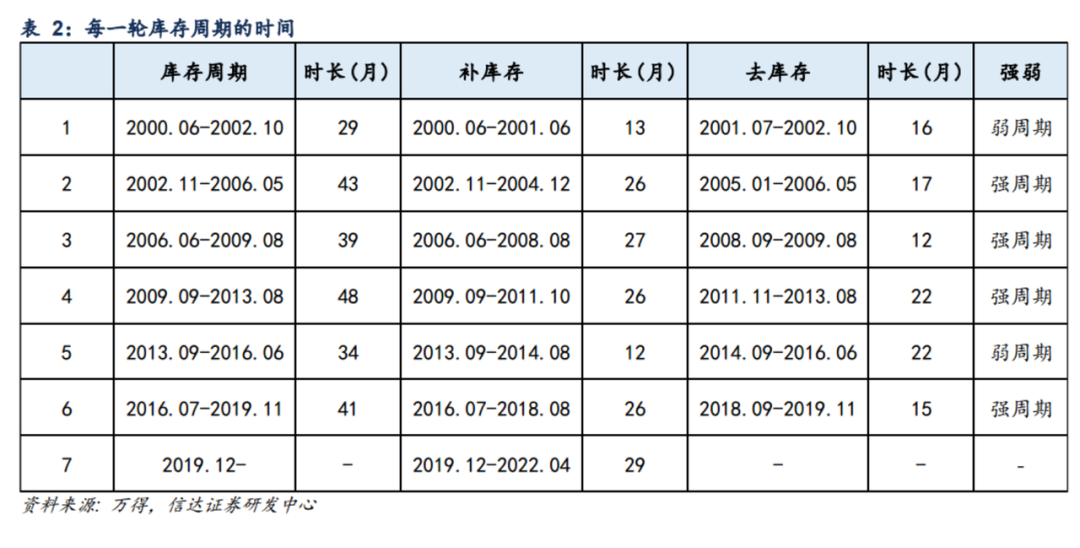

上世纪20年代,英国的统计学家约瑟夫·基钦,找到了规律。

他研究了1890-1922年间英国和美国的利率、物价、生产和就业数据,发现厂商存货从少变多,再从多变少,大概持续40个月,也就是3年半左右一轮周期。

这个发现,后来也被称作是「基钦周期」,专门用来描述库存周期。

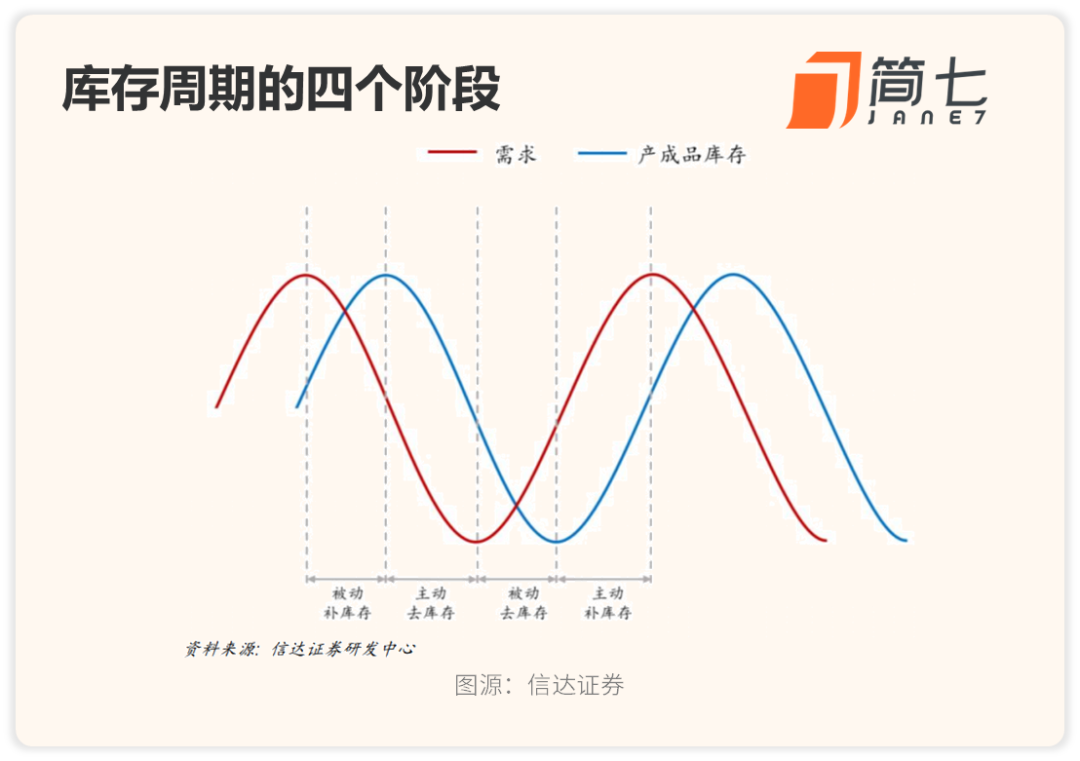

对应经济周期四个阶段,库存周期也分为四个阶段,我们还用汽车行业来举例——

当行业进入萧条期,企业意识到需求不足,商品卖不动了,就会停止或放慢生产。但仓库里还堆着滞销的汽车,为了回笼资金,企业主动打折清仓甩卖存货。

接下来经济开始逐渐复苏,消费者对汽车的需求升温,企业还没来得及开工,只能先卖仓库里的货,导致库存被动下降。

如果经济向好发展,进入到繁荣期,由于消费者对汽车的需求量上升,厂商也会主动生产汽车,补充存货,来满足消费者快速增长的需求。

接着经济进入衰退期,消费者对于汽车的需求开始下降,汽车销量也在下降,企业没有及时调整过来,还在按照惯性生产,导致存货积压。

03

宏观层面上,我们用「工业企业产成品存货」的同比增速,来代表库存周期。

信达证券统计,从2000年至今,我们看工业企业产成品存货同比数据,大致可以划分为6个周期,每个周期持续时间在40个月左右。

*查找方式:萝卜投研——数据——搜索「工业企业产成品存货」

数据显示,上证指数平均领先库存周期 7-8 个月左右——

股市低点,通常出现在主动或被动去库存阶段;股市高点,往往是被动补库存的时期。

你可以看到,库存周期是一个「滞后指标」,股市的变化总是先于库存周期变化的。

首先,股价经常走在盈利的前面,通常股价领先于盈利1个季度左右;

其次,企业会根据自身盈利情况去决定增加存货还是减少存货,当企业盈利上升时,总是倾向于主动补库存,即便盈利开始见顶回落,企业因为生产惯性,还是会采取「被动补库存」,所以企业的库存周期往往要比盈利周期滞后,一般滞后1个季度左右。

这意味着,企业库存周期要比市场股价滞后2个季度,也就是半年以上的时间。

04

根据券商的统计,本轮工业企业库存周期的高点是2022年4月,截止目前已经下行了1年,当前我们处在去库存的阶段。

至于是主动还是被动去库存,取决于实体经济的需求是否在慢慢复苏。

假如经济需求在恢复,说明企业是在被动去库存,那么企业盈利也差不多触底了;

假如经济需求没有恢复,企业仍然处于主动去库存,那么盈利的见底为时尚早。

当前我国采用货币政策和财政政策双管齐下,刺激总需求回升,但目前看内需受限于地产和消费复苏不确定。

因此机构预计本轮去库存需要更长的时间,一旦进入「被动去库存」,企业盈利将会触底,股价也会打开上涨空间。

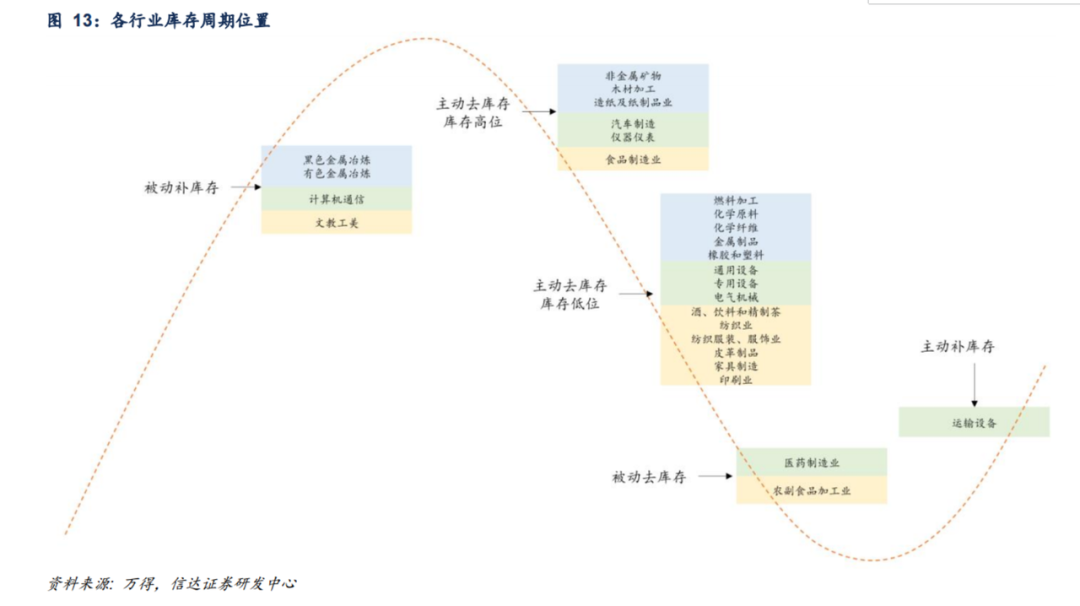

具体我们也可以关注一些细分行业,重点关注那些库存处于较低水平,且盈利有希望大幅改善的行业。

比如内需起来的话,饮料、服装、家具的消费板块或许会有所表现;政策力度支持大,与设备更新需求相关的机械设备板块,上涨的空间说不定不错。

反之,库存水平比较高,盈利增速也较高的行业,意味着行业进入景气周期顶部,股价处于高位。

比如上游周期品行业普遍库存位置较高,特别是煤炭开采、石油开采等能源类行业,目前处于「被动补库存」阶段。

另外像汽车制造、造纸、食品制造等也处于历史相对高位。

你可以结合库存周期来判断手头的行业基金位于哪个阶段,决策的时候就能多一些底气和判断的依据。

如果你对行业分析感兴趣,愿意进一步学习的话,我想推荐你

《行业研究方法论》训练营,帮你建立一套系统化的分析框架,挑选出更赚钱的行业。

第二期《行研方法论训练营》将于4月24日全面上线,上线当天我们为大家邀请到了「很帅的投资客」主理人&《行研方法论训练营》主创-肖璟老师作客简七读财,准备了一场「行研方法论」专题试听直播,将详细分享「

GPT实战技巧 | 如何让AI帮我做投资研究?

」。

试听名额有限,想学习的小伙伴,抓紧扫码入群锁定席位。群内将第一时间同步直播和特惠福利详情,更有最高价值1718元财富礼盒等你来抢~

欢迎扫码添加小助理入群👇

课程详细介绍,可以点击左下方阅读原文了解~

周末愉快~😊

点击阅读原文,了解课程详情~

点击阅读原文,了解课程详情~