大家好呀~

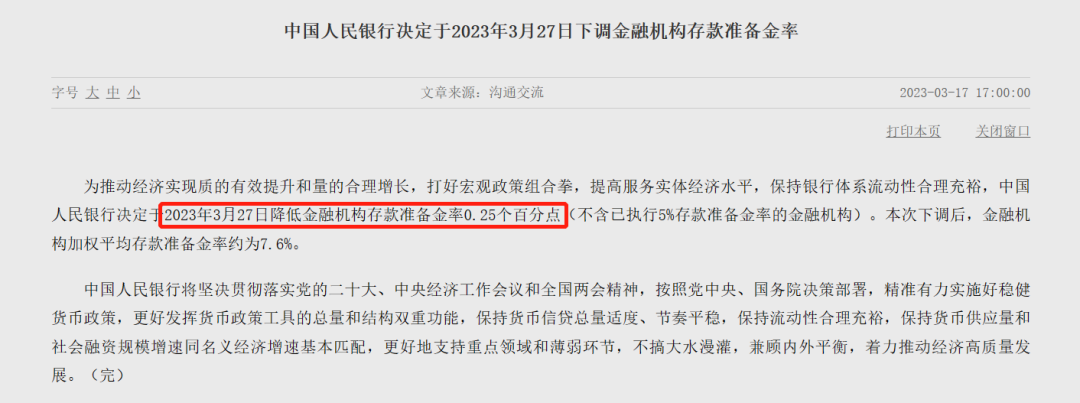

周五(3月17日),央妈突然宣布降准——

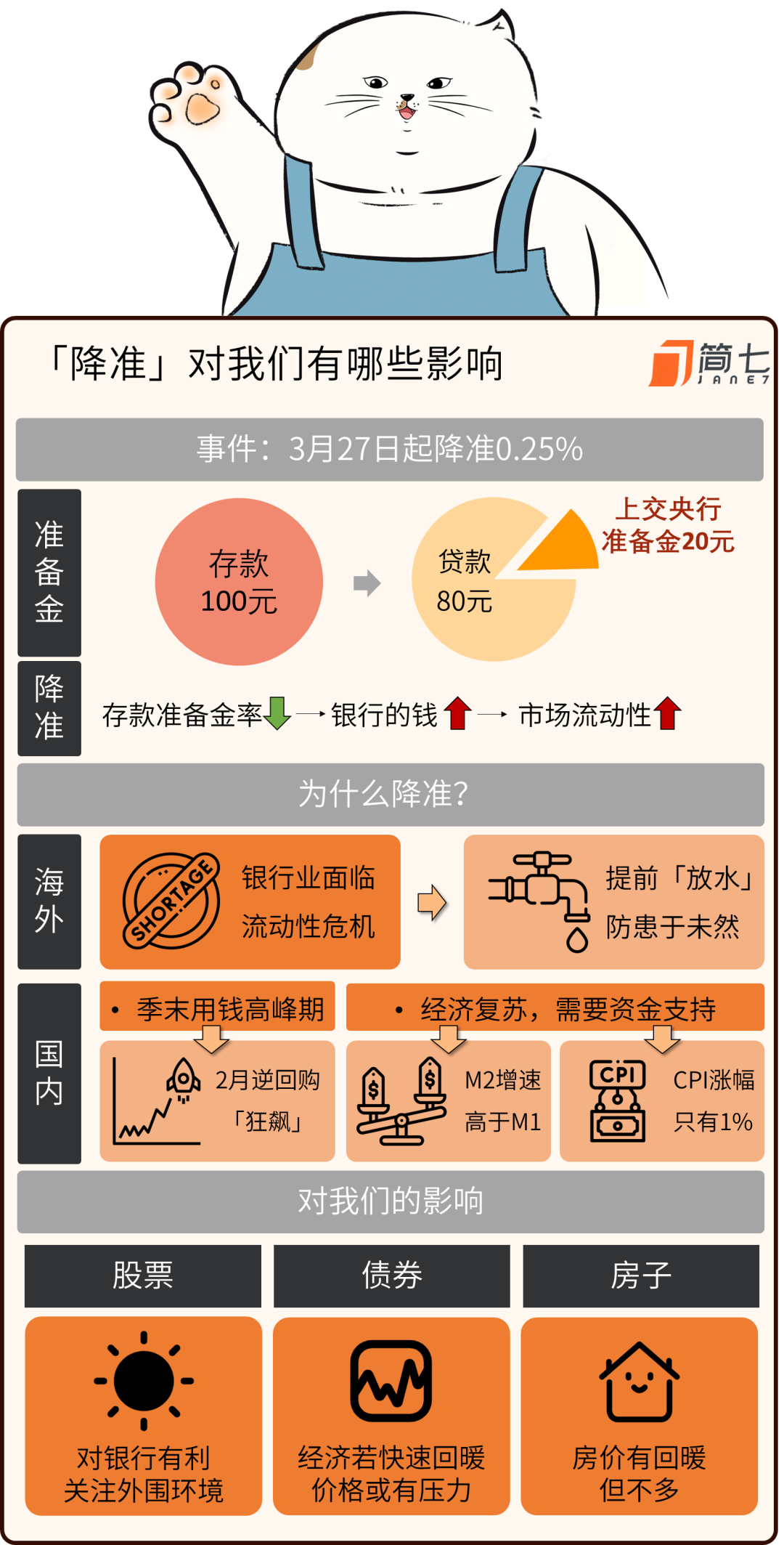

将在3月27日降低金融机构存款准备金率0.25个百分点,大约释放5000亿长期资金。

可真够突然的。

前几次降准还都有迹可循,遵循着「国常会提及——央妈及时响应」的规律。

这次似乎毫无预兆。

今天我们就来好好聊一聊:

(1)降准是什么意思?

(2)为什么要降准?

(3)对我们的生活和投资,有哪些影响?

01 降准是啥意思?

降准的「准」字,学名叫存款准备金率。

和你小时候妈妈怕你乱花钱,帮你保管压岁钱一样。

央妈也怕商业银行「乱花钱」,就要求商业银行把收到的一部分存款上交,由央妈保管。

上交的这部分占总存款的比例就是「存款准备金率」。

举个栗子——

你在银行存了个1万元的1年定期。

银行会把你的存款以更高一点的利率借给需要钱的人,赚个差价。

贷款放的越多,银行就赚的越多。

但如果银行把存款都贷出去了,我们着急想取钱的时候,不就没钱给我们了吗?

为了防止这种极端情况发生,央行和各商业银行间,做了个小约定:

每收到一笔存款,就上交一定比例,这就是所谓的存款准备金率了。

降准呢,就是把存款准备金率降一降——

少给央行交一点,银行拿去放贷的钱,就多一点。

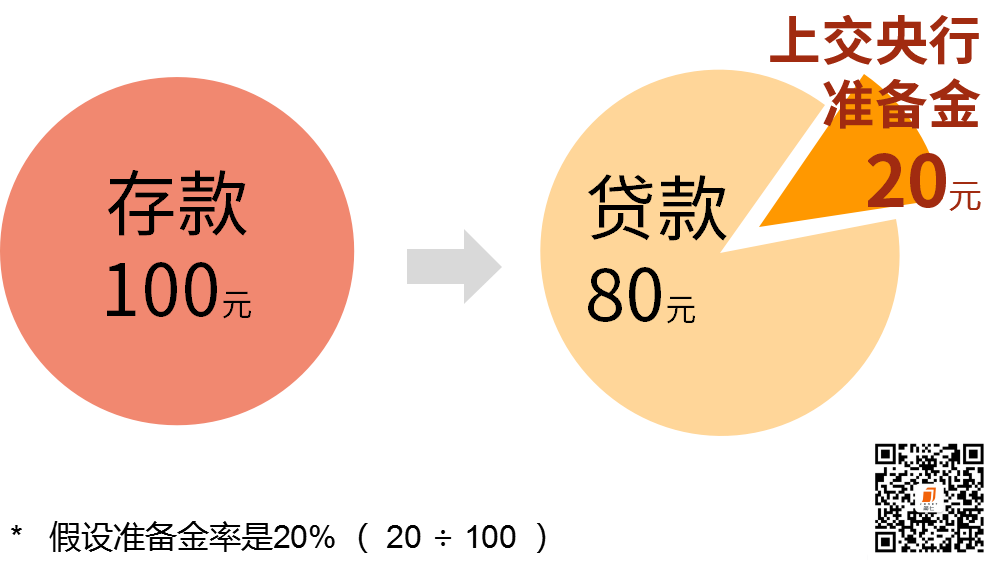

假设过去的准备金率是20%,那么,每存100元,银行要上交20元给央行,余下80元放贷。

现在降准1%,准备金率就变成了19%;之后银行每收到100元存款,就只要交19元给央行,余下的81元,都能用于放贷。

别小看了这1块钱的差额,成千上万个累加,就会在市场上释放出近千亿长期资金。

市场预计,本次降准将释放约5000亿元的长期资金,能创造3万亿的贷款。

总之,咱们可以简单理解为——

降准意味着,银行能借出去的钱变多了,从而增加了市场的流动性。

02 为什么突然降准?

老实说,这次降准有点突然,超预期了。

不过,追根溯源一下,也能找到点苗头。

3月3日,央行行长易纲提到过:

「目前我国实际利率水平比较合适,用降准的办法「吐出」长期流动性来支持实体经济是一种有效方式」。

翻译一下,这话的意思就是:降息不要抱太大期望,降准是可以期待一下的。

所以,市场做好了降准的心理准备,万万没想到惊喜来得这么快。

因为就在宣布降准的前两天,央行「加量」续作了麻辣粉(MLF),额外「放水」2810亿元。

一般来说,麻辣粉和降准算是「替代品」的关系,咱不会一起用。

那是什么原因让央行两大工具齐上阵呢?

这次央行没有作过多解释,市场的普遍看法是:缓解流动性压力。

首先,提前「放水」,让银行手上多点钱。

先看海外。

最近欧美银行接连搞出大新闻,又是美国硅谷银行倒闭、又是欧洲瑞士信贷「爆雷」。

主要原因是欧美加息环境下,一些银行存款大量流出,手上现金不够导致的。

虽然咱们的货币政策和海外不太一样,处于降息周期,但「放水」补充流动性,防范于未然总是没错的。

再看国内。

做过国债逆回购的小伙伴们都知道,每逢季度末(3月、6月、9月、12月),利率总能往上蹿一蹿。

这是因为季度末通常是「用钱高峰」(偿贷、还债),金融机构容易「缺钱」,不得不提高利率。

今年以来,金融机构市场钱有点紧,2月份的逆回购一度冲到5%。

马上季度末的挑战就快到了,提前做好资金上的准备,还是很有必要的。

其次,经济复苏需要资金支持。

最近公布了前两个月的经济数据,增速挺不错的,但也体现了内需不足的问题。

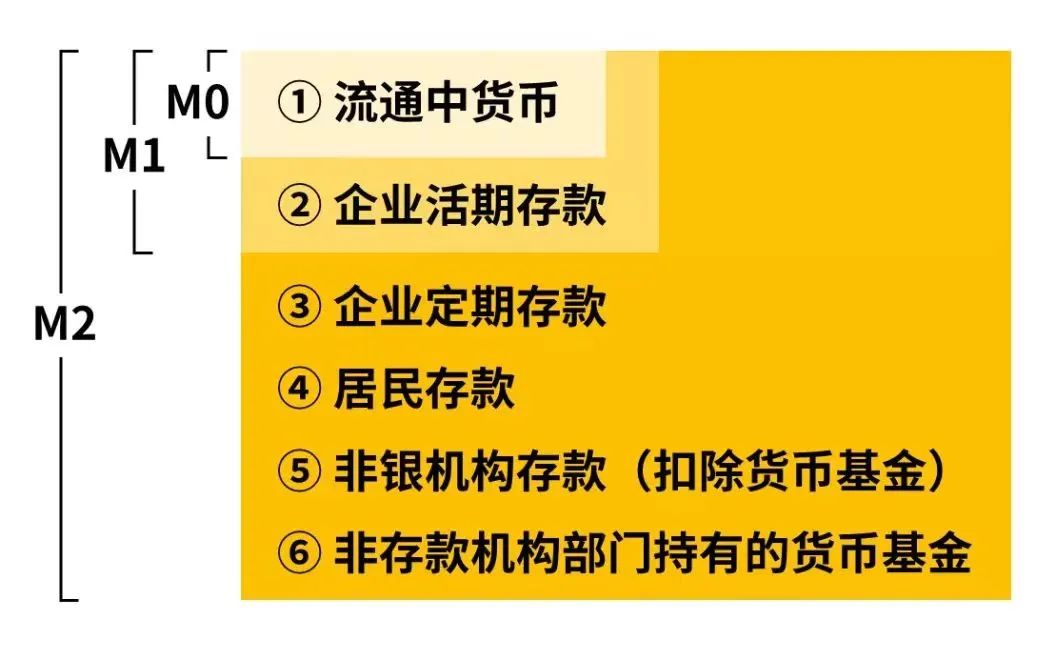

一来,M2增速高于M1,说明存款「定期化」现象挺明显的。

咱们拿到钱之后,第一反应还是把钱稳稳地存在银行,花钱动力不强。

二来,CPI同比涨幅只有1%。

说明我们的需求不高,消费意愿低,企业不敢提价。

尤其是以汽车为代表的大宗消费品表现不好,同比下降9.4%(汽车类社零)。

为了自救,最近有地方联手车企开启「降价潮」,优惠金额从5000元到9万不等。

销量是上去了,但目的以「去库存」为主。

对接下来的生产经营,企业都还是比较谨慎。

总得来看,不管是消费端,还是贷款端,实体经济恢复还需要资金政策,以及更多政策保驾护航。

03 降准对我们,有哪些影响?

最后,简单说说降准之后,对我们债券、股票和房子可能带来的影响。

-债券

先说债券,投资账户中的「压舱石」。

这周央妈MLF增量续作+降准落地双重「放水」,短期内流动性压力得到缓解。

至于长期,债市可能更多的还得看经济修复情况。

复苏比较快的话,企业、用户都愿意投资、消费,对资金的需求大,利率或许会上行。

由于利率和债券价格是反向的,利率要是快速上涨,债市的表现不一定会好。

图片说明:国债利率仍在长期低位;图源:英为财情

买债券的小伙伴们,可以关注一下利率走势,注意潜在「风险」。

-股票

一般来说,央妈放水,肯定是利好股市的。

从历次降准后的股市表现来看,降准短期内往往对金融板块有提振效果。

银行方面,资金压力小了很多,信贷投放能力更强了。

今年以来,受益于低估值+国企改革,国有银行股涨得不错。

但全球的股市联动很强,周五欧美还在担心银行危机,有些恐慌情绪,连带着海外交易的富时A50期货一起下跌。

如果外围环境不好,降准对股市总体的提振作用可能比较有限。

-房子

最后再来说说房子。

先来聊聊「保交楼」。

随着全国各地重视「保交楼」,加上监管放宽了房企的融资,竣工面积这项数据连续11个月下降后,1-2月份终于回暖了,意味着完工的楼盘数量在增加。

但房企拿地的意愿还是不足,新开工面积同比增速依然负增长。

降准表示贷款资金多了,有利于开发商的合理融资需求,稳住资金链。

再来说说房价趋势。

统计局公布的2月的70城房价显示,整体房价结束了11连跌,有所好转:

今年2月新房、二手房销售价格环比上涨城市分别为55个和40个,数量比1月分别增加19个和27个。

不过,楼市会不会持续「小阳春」还很难说——

一方面,2月份居民中长期贷款(以房贷为主)只增加了863亿元人民币,比春节所在的1月份少增1000多亿元,这意味着大家买房的积极性依然不高。

另一方面,3月份的新房认购、二手房带看等高频数据,相比2月有点下降。

总体上看,楼市有回暖,但不多。

降准让资金面宽松了些,对楼市的稳定也有提振作用。

结合当前买房政策不错,比如利率处在低位、限购限贷政策松绑。

还是那句话:刚需该买就买,投资千万谨慎。

好啦,关于降准的影响就和你聊到这里,附上一张总结图——

晚安😊