大家好呀~

大家好,我是简七编辑部的乔西~

之前咱们写有钱怎么理财的话题比较多,其实呢,收到关于「没钱能不能理财」的困惑也不少。

作为一个从大二就开始接触理财的人,我的答案肯定是YES!

今天就和大家聊聊我的一些看法~

01 为什么要理财

纠结「没钱咋理财」的小伙伴,应该是将「理财」和「财富增长」划上了等号。

其实,理财还有一个更重要的目的:培养自己对金钱的掌控力。

我的收入不高,每个月精打细算,也就存上几百一千。

有时和朋友聊起来,他们不免惊讶:「这有什么可存的?不如趁年轻出去走走,买点体验呢」

金钱是换取体验的支票,当然是没错的,不过计划之外的体验并不在我的考虑范围内。

这还得从我看过的一部金钱动漫《赌博默示录》说起——

故事的主人公开司因为一场意外,被迫关在地下监狱工作15年。

这里的工资少、物价贵,要想逃离,唯一的翻身机会是拿到外出卡。

发薪日当天,开司拿到9.1万倍利卡的月薪,而外出卡的标价是50万倍利卡。

好好攒钱,半年之后就能达到小目标。

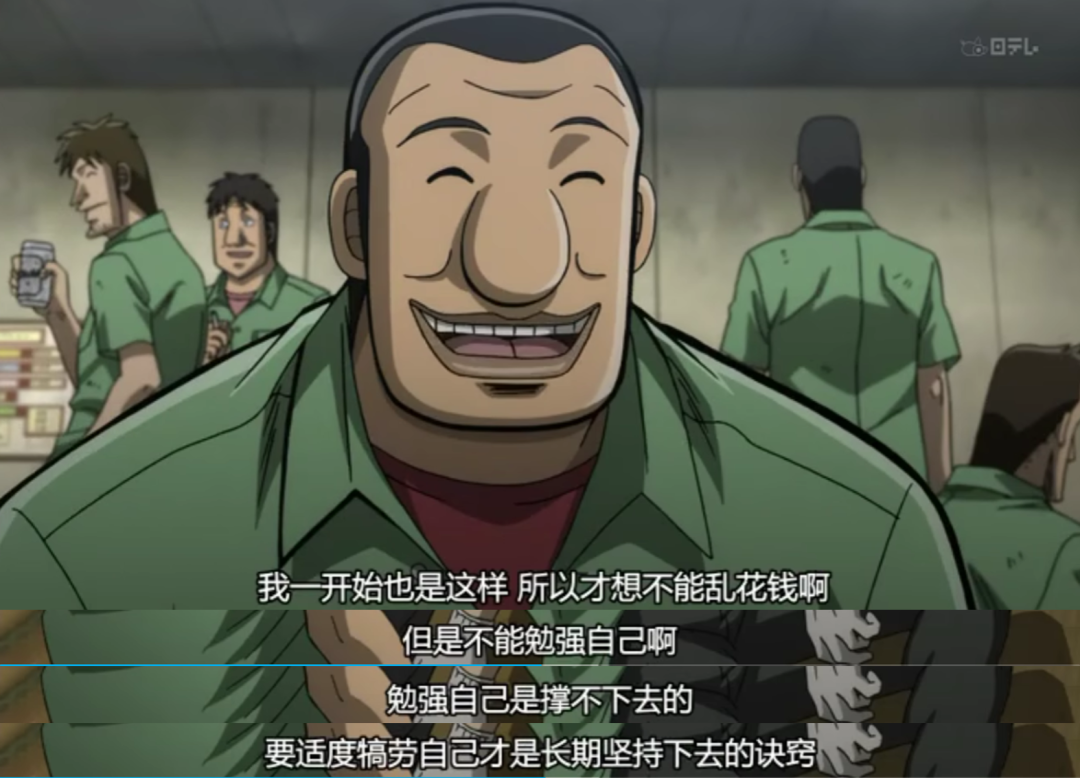

开司一边想着计划,一边对同事们买烤串、买薯片的行为嗤之以鼻。

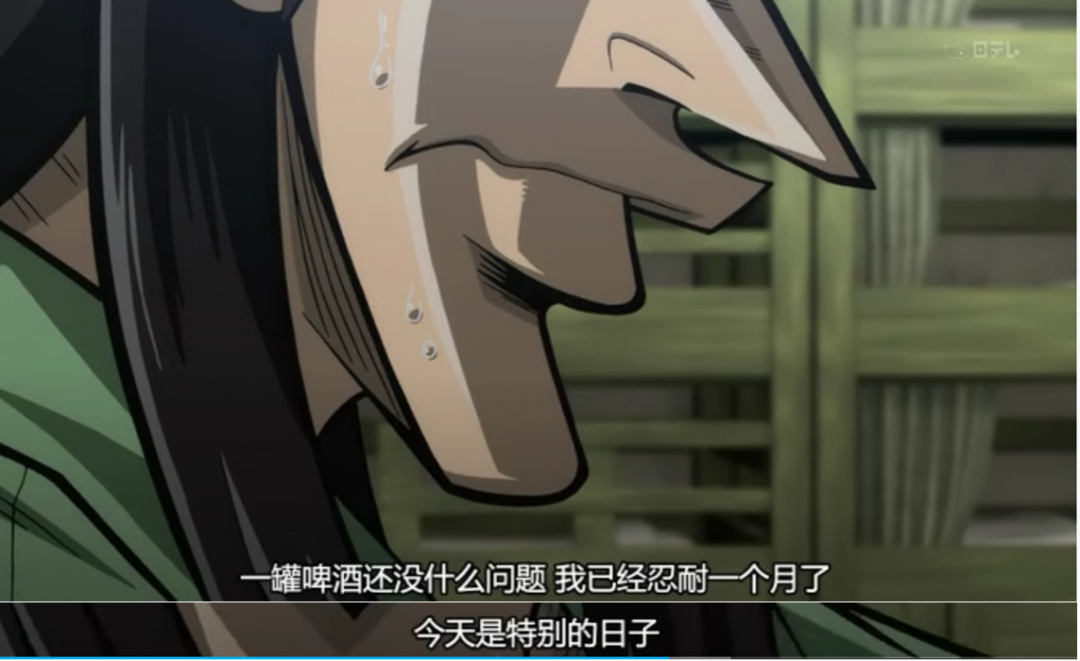

这时,值班班长送给他一罐啤酒,安慰道:「适当犒劳自己才是长期坚持下去的诀窍」。

等到开司回神,啤酒已经一饮而尽。你猜,开司还忍得住不吃烧烤、薯片吗?

就此,潘多拉的魔盒彻底打开,开司加入到「月光」的队伍中。

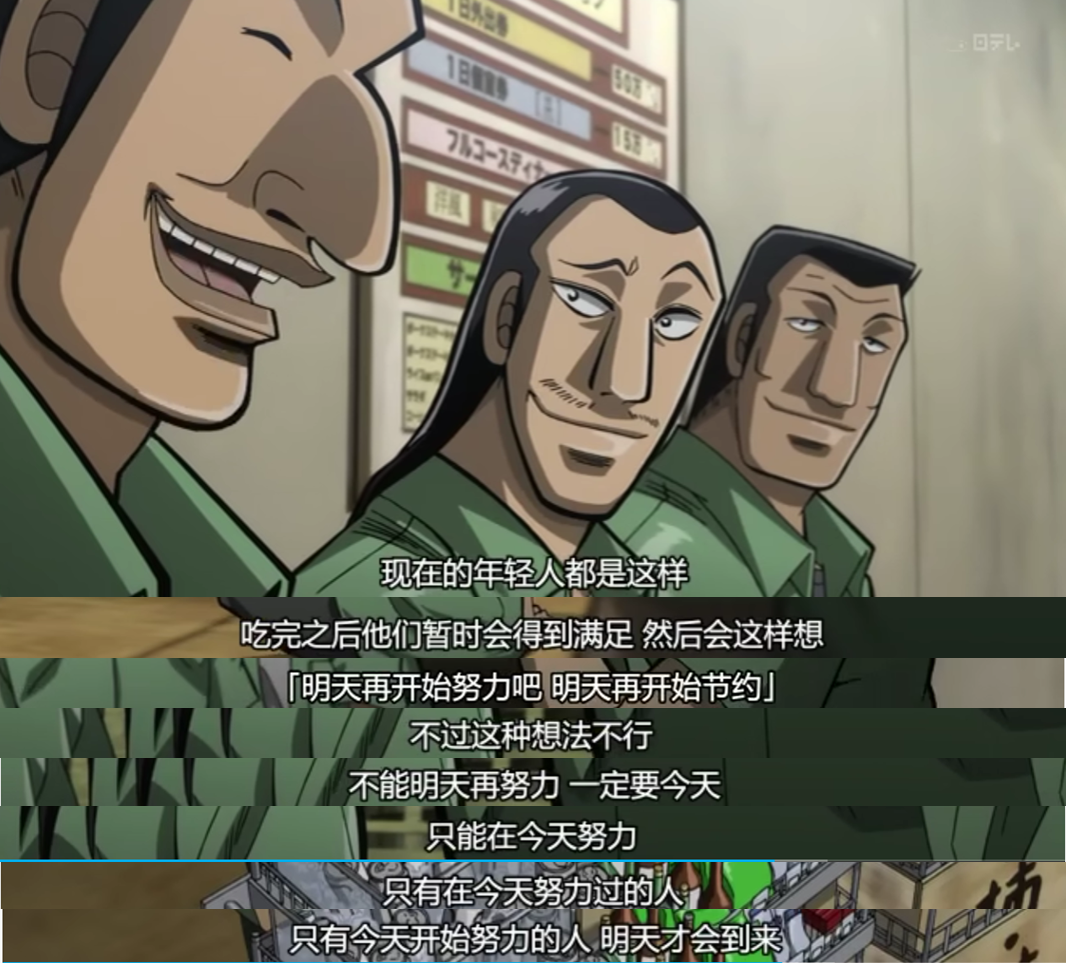

收服了开司,领路人班长心里倒是清楚得很:

追逐感官刺激,获取即时的满足感是恶魔的果实,只有今天开始努力的人,明天才会到来。

所以,每当我想花一笔预算之外的钱,脑海会立马浮现班长的慈眉善目脸(bushi),瞬间清醒。

你或许会觉得,「啊,这只是动漫,会不会太较真了」

我还看过现实的一组数据:

《体育画报》报道,球员底薪高达200万美元的NBA,60%的球员在退役五年内会破产。

原因包括奢侈消费、随意借钱、投资失败等等。

是的,金钱解决不了金钱的问题。

我们对金钱的掌控力,远比我们想象的要弱。

理财习惯,好比是财富的放大器——

有攒钱意识,可以赚小钱、攒小钱,等到挣大钱的时候,就能攒下一笔巨款。

没有理财纪律,财产的积攒单靠运气,归零似乎也只是时间问题。

02 培养思维 理清生活

02 培养思维 理清生活

听完了上面的故事,相信你已经感受到理财习惯的重要性。

那该怎么开始呢?

理财起步并不难,一本书足矣。

在我刚接触理财的时候,读的第一本书是《小狗钱钱》,里面提到的「72定理」让我印象深刻。

它的意思是:用72除以年收益率百分比,得出的数字就是这笔钱翻一番所需的年数。

比如你手上有2万元,如果投资年收益率是3%,那么需要24年后翻倍到4万(72/3=24),如果收益率能提高到8%,翻倍的时间就会缩短到9年。

这个对比深深地吸引了我,对于那时只知道把钱存在银行的我来说,第一次意识到了复利的威力,仅仅提升了5%的收益,就能把本金翻倍的时间缩短15年。

之后,我就一头扎进了理财的世界,开始学习长期收益更高的股票、基金,想要获得更高的回报。

从我的体验来看,对于囊中羞涩的朋友来说,书是很好的学习资料,特别是现在咱们可以通过很多读书APP免费阅读,比如我常用的微信读书。

当有了理财意识后,我做的第一件事就是给自己「算算账」,理理自己的生活。

「算账」就是搞明白自己的日常开支,让每一笔花出去的钱都做到心中有数。

账本可以不用很具体,但起码要弄清楚自己在各个类别上花了多少钱,占比大概是多少。

拿我自己举个例子——

学习理财前,大学时,我每个月的生活费是2000元,一般来说,花费只有两个方面,吃饭和生活用品。

其中,吃饭大概需要800-1000元,包括在学校食堂以及周末外出改善伙食;日常用品可能也要1000元,这里面包括买衣服、鞋子、化妆品等等。

然后我发现,自己经常买一些不必要的东西。

和很多女生一样,我总会觉得自己的衣柜里少一件衣服,化妆包里缺一支口红,所以就不会不停地买买买,但买回来更多的也是放着积灰。

意识到这一点后,除了必需品,我每次买东西都会「三思而后行」,之后,每个月都能省下几百块。

开始工作后,每个月的账单项目更多了,增加了诸如交通费、水电费、房租等等。

我还是继续保持着每月记账的习惯,然后对结果进行分析,看看自己在哪方面花的有点多,下次就会特别注意。

所以,记账不是最重要的,重要的是要对自己每月的支出进行分析。

特别是对于花钱如流水的月光族来说,明确自己的钱花在了什么地方,是很重要的。

03 投资实战

03 投资实战

以上两个步骤都是在提升我们对金钱的掌控力,接下来,咱们就到了实操这一步,也就是增加财富的能力。

我们可以分成两个问题来看——

1. 钱少能选择什么理财

首选自然是基金了。

货币型基金1元起投,场外基金10元起投。这么低的门槛相信很多人都能达到,一杯奶茶的钱都不用。

对于平常要用的钱,我们可以放在货币基金中。

比如我平时就会先用花呗,下个月再还钱,总能薅点小羊毛。

(P.S.设置好花呗可用额度哦~)

对于长期不用的闲钱或是想要强制存钱,可以试试定投指数基金,很适合新手入门。

其次,银行理财的门槛也挺低的,比如活钱理财一般都是1元起购,有些R2风险(中低风险)的理财产品门槛也比较低。

2. 理财的钱从哪里来

咱们可以分类讨论一下——

对于「低收入」朋友,手里的闲钱可能确实不多,那咱们可以把重点放在理财意识、理财习惯和理财能力的培养上。

投资实操时,可以选择门槛低的银行理财、基金,可能投的不多,比如每月10元、50元,重要的是做起来,并坚持下去,让自己养成一个良好的习惯,等以后闲钱多了,咱们的能力也更强了。

同时,咱们也可以想想办法开源。

如果你是学生,可以考虑努力学习拿奖学金,或者勤工俭学等等;

如果是打工族,也可以立足本业、积累经验,谋求晋升的机会;

或是发展副业,我们之前也写过相关文章,不妨康康☞1个副业新思路,有补贴的那种

对于收入不低但「月光族」的朋友,我想改变一下消费习惯,省出一个小目标不现实,但每个月省几百甚至几千应该是可以的。

好了,关于没钱能不能理财就聊这么多,希望对你有所启发。

理财不是说说而已,有了想法,就赶快行动起来吧。

新的一年,新的开始,现在播种,相信年终定有所收获。

最后附上总结图——

周末愉快🌹