大家好,我是沉迷于琢磨基金报告的木言声~

前几天和一位朋友吃饭,听他分享了前段时间的投资心路。

刚过去的4-6月,不少人还在继续亏钱,朋友却从股市里赚了不小的数目。

他开玩笑说,当时觉得自己简直股神附身,还冒出了「辞掉本职工作,全职炒股」的冲动。

直到后来跌下来,才又回归了冷静。

他感慨,该做的事还是不能少,复盘这段投资,觉得还是自己运气大过实力了。

事实上,就像我们会定期做复盘,为我们管理基金的大佬们也会写「定期报告」,像体检单一样,从各方面来展示基金情况。

随着基金经理们今年第二次「体检单」出炉,我们近期猜测的、担心的,也跟着揭晓。

今天来和你仔细聊聊~

*文中提及个股、基金和基金经理,并无利益相关,仅作为示例,不作推荐。

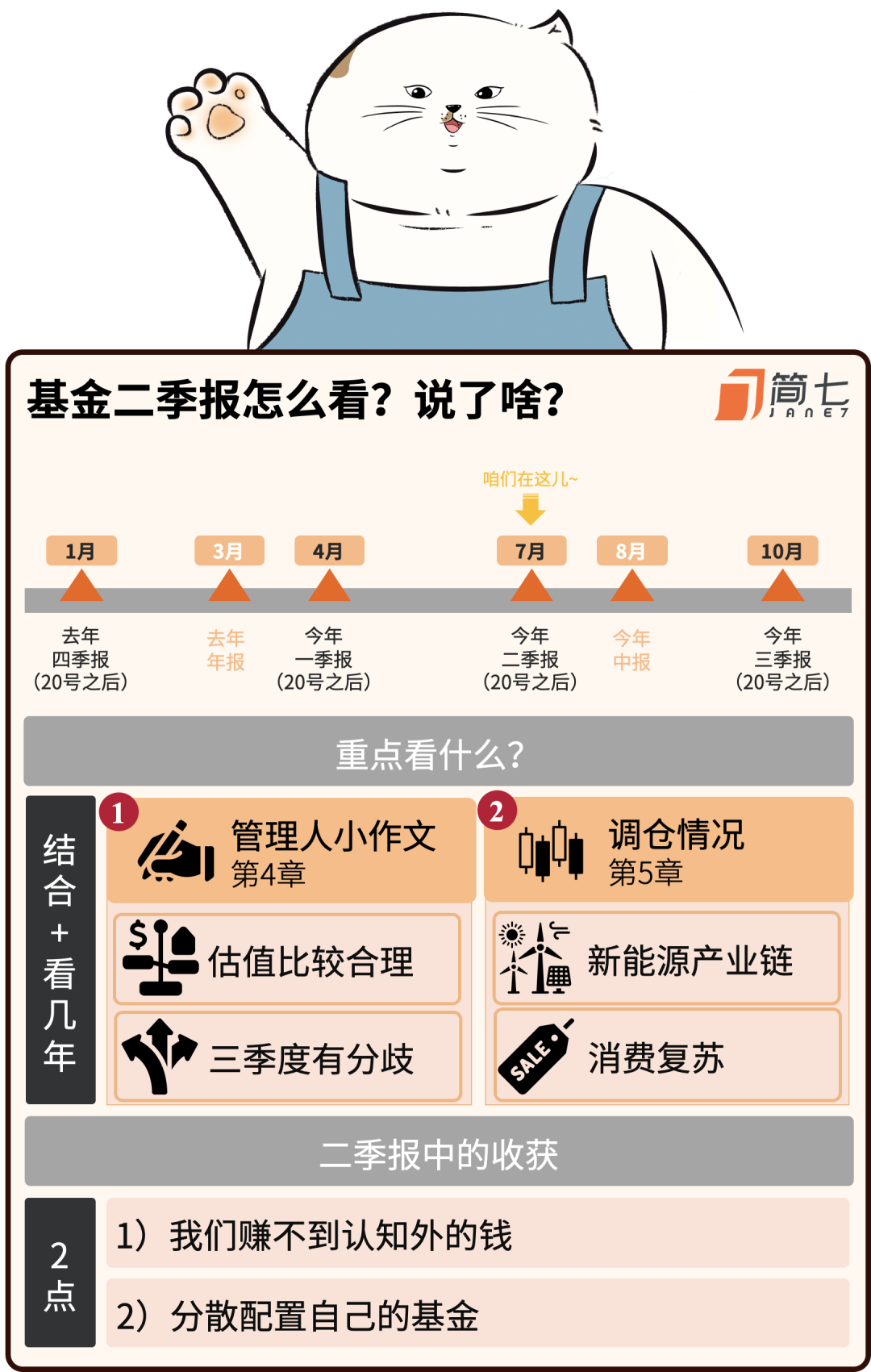

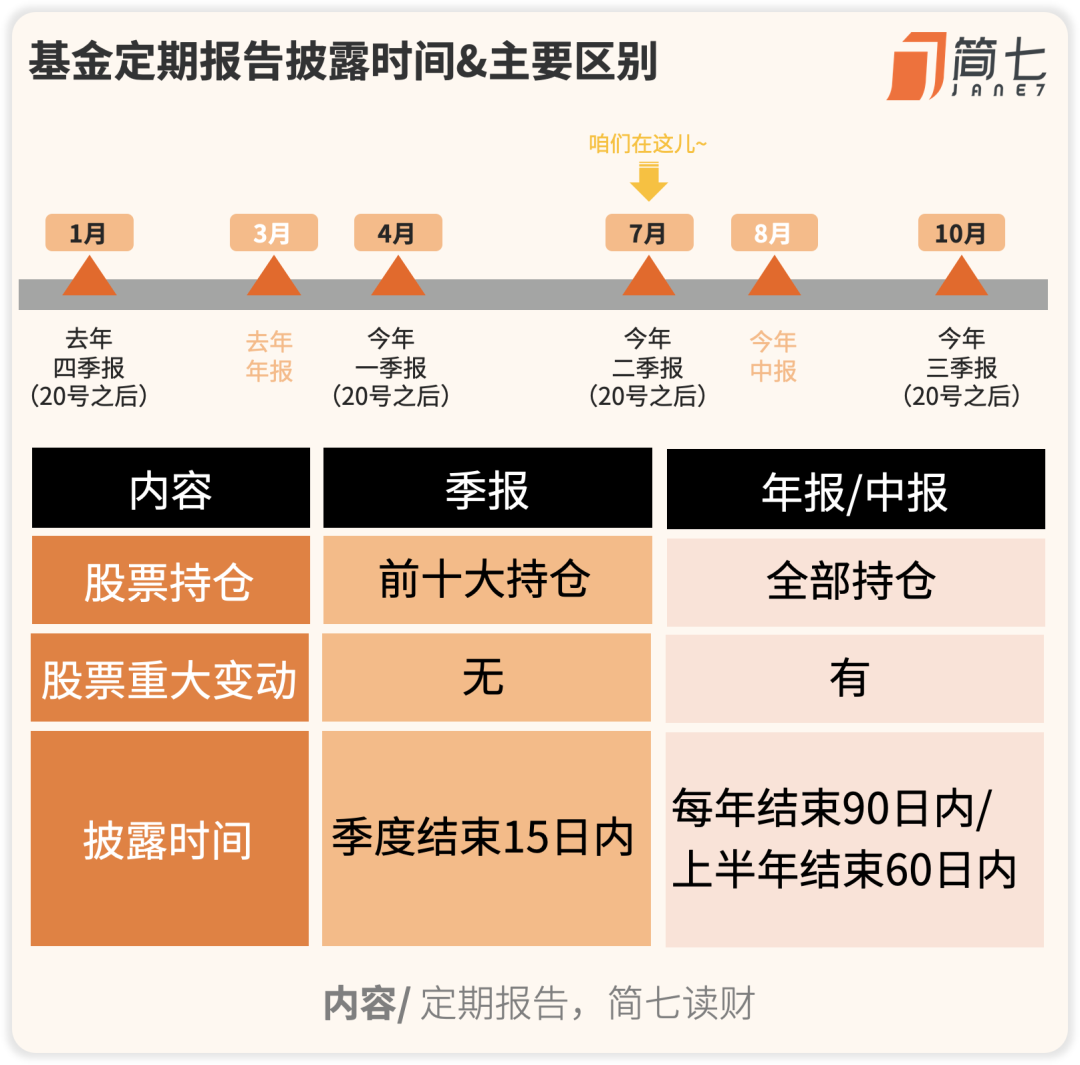

01

报告重点看啥?

在买主动基金的时候,相信大家都有一个比较大的疑惑:到底如何去看基金经理的风格呢?

因为被要求「公开透明」,定期报告就是一个不错的了解途径。

基金每隔一段时间会出一份报告,所有人都能在公开平台查到,一年会披露6次,分为季报、半年报和年报3种。

我们一般重点看2个部分,分别对应「管理人小作文」和「调仓信息」:

- 第4章「报告期内基金投资策略和运作分析」

- 第5章「期末按公允价值占基金资产净值比例大小排序的股票投资明细」

前者,是基金经理亲自操刀写下的思考,包括对过去复盘和对未来展望;

后者,会披露前十大持仓股票的变化,看看这段时间重点买了什么股票。

使用攻略也不难:两者结合+多看几年。

一是,可以相互印证,基金经理是否言行一致。

如果基金经理在一季度小作文里,说看好医药、科技主题;

但我们在二季报的持仓中,没有看到他重点布局这些板块,就要引起注意了。

二是,多看几年的报告,可以看出基金经理的风格是否稳定。

A股市场不会偏向哪一类风格,大盘、小盘风格轮动明显。

如果基金经理的风格稳定,总会轮到他的风口上。

随着近年来买基金的小伙伴迅速增多,基金经理们的小作文也写得越来越走心——

有的会从心理学、金融学、统计学等方方面面来剖析,有的分享自己的投资心路历程,会引用大量诗句。

哪怕不买基金,我们也可以跟踪阅读一些好的定期报告👉:报告查找指南。

这个过程不会像想象中那样枯燥,还能顺带提升我们的市场敏感度。

02

展望下半年,会好吗?

这次,不少基金经理都提到了一个「好消息」:最差的时候或许已经过去,现在到了积累便宜筹码时候。

坚持平衡风格的李晓星认为,前段时间市场失重下跌,让很多优质企业的股票,目前估值修复到了合理的位置;

这都是未来能比市场平均水平赚更多的空间。

有16年基金管理经验的老将,朱少醒也认为,目前不少公司处于较好的风险收益区间。换句话说,就是现在买挺划算的。

一些公司,尤其是部分好公司已经比较便宜了,下半年企业增长在渐渐回到一个平均、正常的水平(估值回归)。

不过,基金经理们对于三季度会如何,有蛮多分歧。

交银「三剑客」之一的王崇认为,未来一两个季度不确定性因素依旧很多,从估值回归的角度比较看好明年的机会。

新晋300亿基金经理陆彬却表示,比起「估值回归」更倾向于激进一些的「优质成长」。

也就是说,他觉得随着产业爆发、全球市占率提升,一些新材料、科技等新兴机会,竞争力会更强。

自然,投资没有标准答案,策略也没有绝对对错。

我们可以在乐观的同时,也保持警醒,继续关注企业的中报业绩和海外的情况。

但更重要的是,什么样是你更加认可、愿意用钱来长期陪伴的。

03

随着二季报披露,不少机构也会趁热打铁对整体情况做统计,也可以结合来看。

有机构统计了4000多只主动偏股型基金,发现在「困难模式」的二季度里,基金经理们却加大手笔买股票。

不仅突破了去年四季度的仓位高点,在近10年里都处于比较高的位置。

也有机构捋出了基金经理们在二季度投资中,普遍看中的2个方向:

新能源产业链+消费复苏。

他们认为,二季度疫情反复,我们没法出门旅行、工厂没法开工,对制造业供应链和消费活动影响比较大;

随着疫情好转、政策加码,其中一些恢复快的领域,很有可能迎来反弹。

接下来举例来一起看看,基金经理们的小作文和持仓,是如何一一对应的:

从他的持仓变化中也可以看到,在不少重仓股被减持的情况下——

光伏的通威股份、迈为股份,还有布局了新能源造车产业链的老牌车厂吉利汽车,成为了新上榜的前十大重仓股。

比如银华的基金经理李晓星,看好中长期维度的消费复苏。

他认为,在新冠疫情接近尾声,大家之前面对不确定性时多做的那部分储蓄,之后都会转变成消费。

从持仓中也可以看到,

贵州茅台

成为了他的第一重仓股,并且新买入了五粮液、中国中免。

同时,也有基金经理提醒了风险,认为并不是所有消费都合适。

比如嘉实的谭丽表示,虽然对经济的复苏有信心,但认为大消费板块整体估值仍然不低,经济复苏传导到消费领域不能太过乐观;

在她的持仓里,也把春秋航空的占比从5.97%提升到了6.66%。

另外,天相数据对二季度买股票的基金做了个总览,总结了买最多的10只股票(前十大重仓股)——

从二季度整体投资布局来看,白酒和新能源是基金经理的香饽饽,相比之下,医药生物、金融地产却在被减持。

有朋友可能会问,

基金经理和机构都整理得这么好了,是不是可以跟着买?

先不说季报发布比起实际持仓有「滞后性」,基金经理可能现在换掉了一些股票;

基金买的是一篮子股票,有他自己的配置逻辑,我们买单个股票,逻辑就不成立。

与其这样,不如直接买看好的基金了👉:

点击「

抄作业

」

。

不过对于基金经理的操作,我们可以跟着做思维训练,去思考他们买/卖股票背后的原因。

看过不少二季度基金「体检单」后,想和你分享2个小建议:

看了几十篇报告,发现基金经理们有很多不同的观点,但都有一个共识:短期的未来很难预测。

哪怕作为专业投资人,也不断自省,在自己的能力圈内投资:

「我们并不具备精确预测市场短期趋势的可靠能力,而把精力集中在耐心收集具有远大前景的优秀公司,等待公司自身创造价值的实现和市场情绪在未来某个时点的周期性回归。」

不过,他们也给出了自己的提升办法:

时常做评估+保持学习。

在投资中,不少朋友很容易走极端,要么过于看重风险,要么完全忽视风险。

这样其实就是投资和认知不匹配,在噪音环绕下,很难真正挣到钱。

就像我的朋友投资近10年,还是会在某些时刻,被噪音裹挟着跑,好在平时的习惯让他拉回了理性。

我们也不妨对照季报,对自己手中的投资品做一个梳理和复盘。

一是看基金经理的投资理念,是否和我们当初认知的有偏差;

二是对自己的投资决策做记录,复盘哪些来自运气,哪些来自扎实的投资逻辑。

再问自己一个问题:你是否愿意用3年以上不用的钱,继续满怀信心地投资它?

看了一圈下来,发现长期业绩表现好的基金经理,往往也都比较注重投资的「性价比」——

比如均衡型代表谢治宇,判断一个公司的核心竞争力,并不只看它长期发展,还会看短期买入它的价格是否合适。

丘栋荣也表示,之后会积极寻找估值较低、供给受限但需求平稳或扩张的价值股。

如果你把之前的报告拿来比对,会发现这些字眼反复出现,是他们一直秉承的底层逻辑。

不专注大盘股,也不专注小盘股,投资的行业也比较分散,更看重个股本身的质地。

既然短期方向很难判断,那么可以考虑把用来做权益类投资的钱,分两份:

1)80%买均衡分散的基金,波动小一些,体验也好一些。

2)20%可以去搏一搏行业和风格,保持观察和学习。

读懂基金二季报只是提升认知的一部分,我们平日里也可以找来基金经理的演讲、专访、视频来看看。

拿出找对象的精神,仔细思考和自己是否匹配,并且多方验证^^

「市场不可能一直顺风顺水,总会遇到很多困难,我们需要辩证的去看待这些困难,任何事情都有两面性,有危必然有机。」

希望我们能一起,定期对自己的认知进行梳理,保持思考、实践,提高投资的准确度。

好啦,关于基金二季报先和你聊到这里。最后也为你整理了一张总结图,欢迎转发、收藏——

另外,关于消费行业你比较想看什么方面的内容呢?欢迎留言告诉我哦。

喜欢今天的文章的话,也欢迎

点个「在看」

鼓励一下^^