👆点击 “简七读财”,后台回复“小工具”

免费领取“30个赚钱工具资源包”

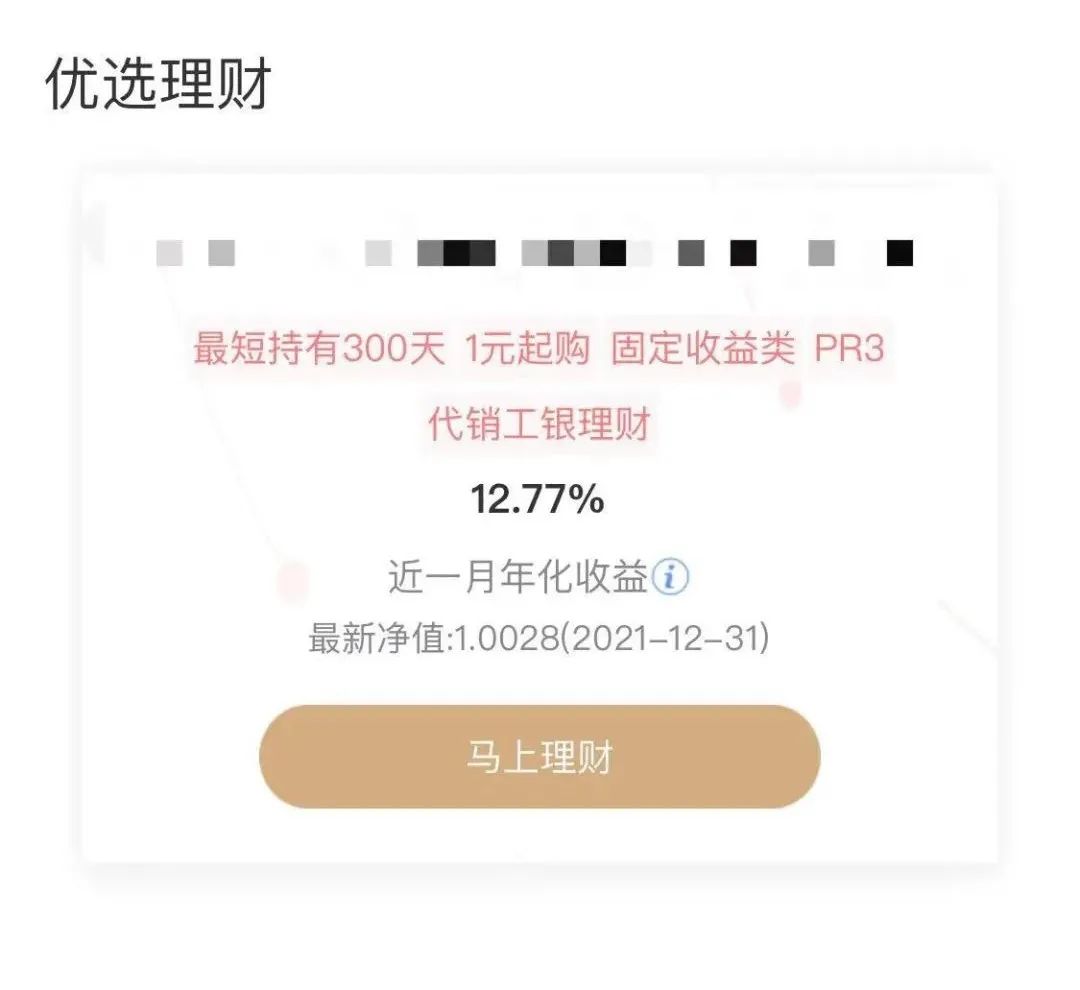

前几天好友沫沫发消息问我,「现在银行理财的收益怎么这么高啊?」

原来,她打开银行APP,被推荐了一款收益还挺不错的产品——

不过点开来,这一堆乱码一样的描述就看不懂了,比如——

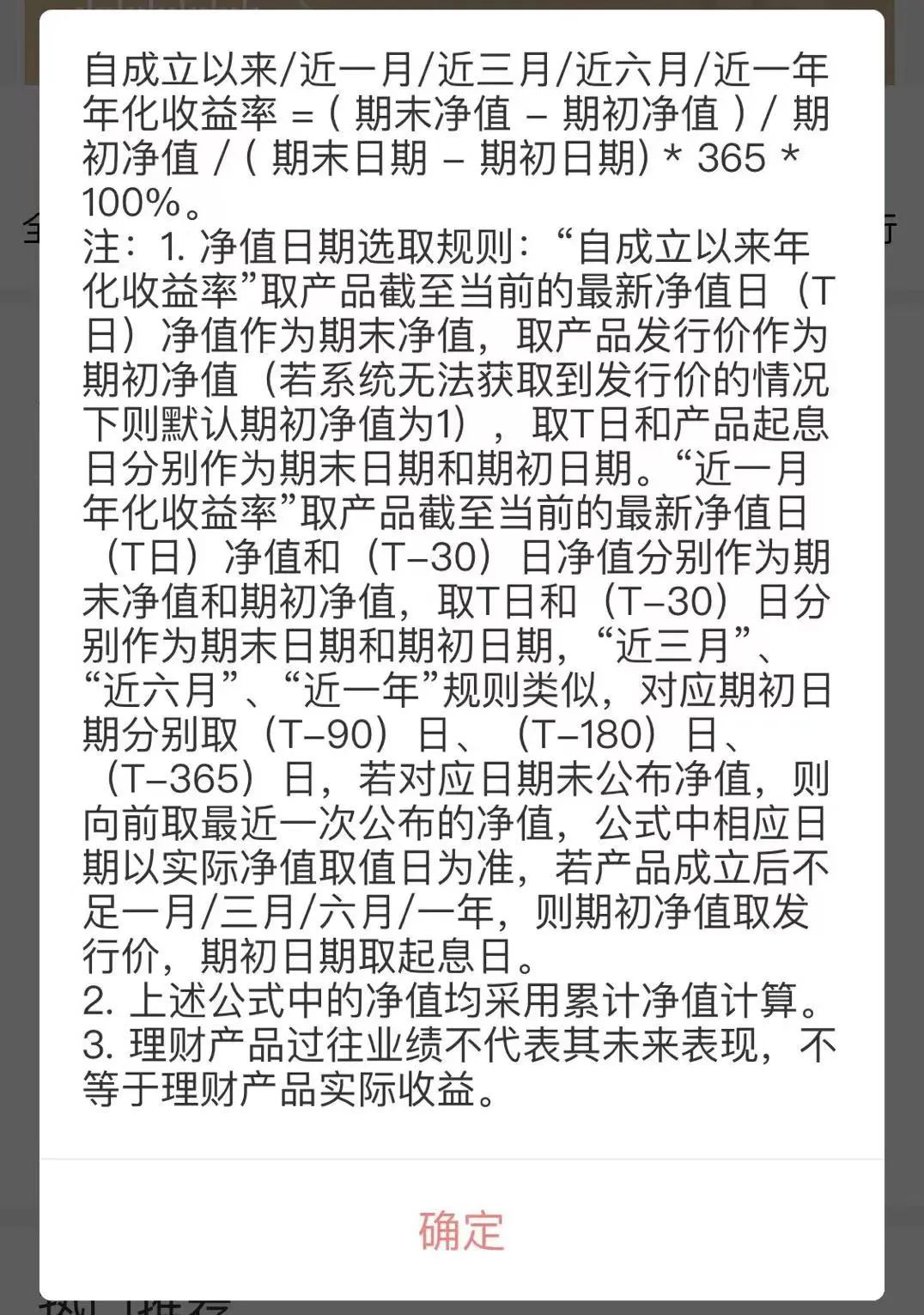

「这里大篇幅说的净值,到底指的是什么?」

像沫沫这样一直只买银行理财的朋友,可能需要注意,未来银行理财会越来越像基金啦~

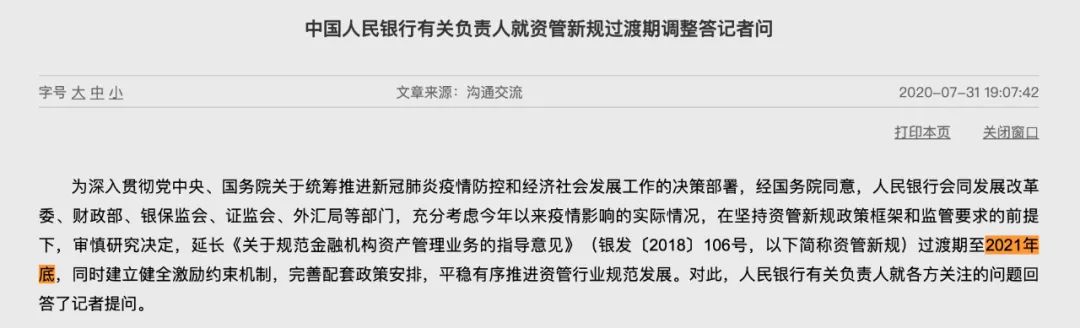

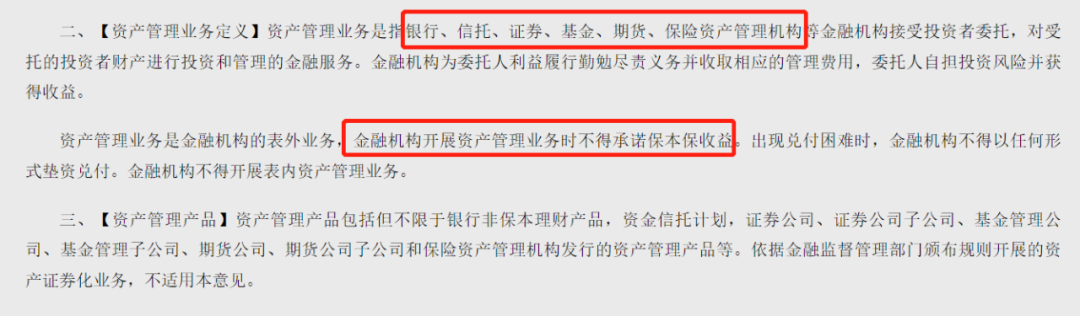

这主要是因为央行的《资管新规》,今年落地了——

「金融机构开展资产管理业务时,不得承诺保本保收益」。

大白话翻译一下,银行理财不再保本了。

关于这项新规,我们也聊过不少 👉:过去你喜欢的这类产品,只剩不到1%了

这并不是搞突袭,早在2018年,央行、证监会等4部委就提出了「要清理保本理财」。

本该在2020年清理结束,碍于疫情对经济带来冲击,资管新规过渡期才又延长了一年。

图片来源:中国人民银行官网

总之,从2022年1月1日开始,所有理财产品都会「净值化」,都由我们自负盈亏了。

最近,后台也收到不少留言问「净值型产品」的事儿,今天就来好好聊聊~

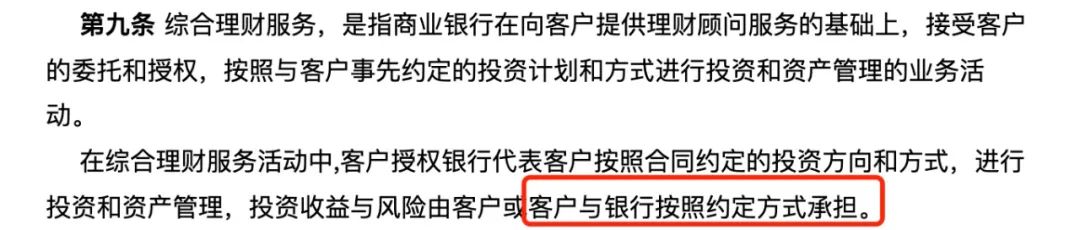

《资管新规》划了一条线,让我们自担风险。而之前的,都可以叫做「旧银行理财模式」。

银行界的纪律委员,银监会,2005年颁布了《商业银行个人理财业务管理暂行办法》,宣告着长达十多年的旧银行理财模式开启。

我找来仔细看了看,那时候的规定是说,我们可以和银行按照约定的方式,一起承担收益和风险。

具体怎么说呢?

以前去银行购买理财产品,是「刚性兑付」的:到期按照约定,连本带息给你。

客户经理通常会和你约定一个「预期收益率」,无论理财产品本身是否给银行赚钱,银行都会给你这个固定的收益率。

比如你花1万元本金买了这个理财产品,合同约定一年后收益10%,那么到期后,银行会给你10000元*(1+10%)=11000元。

要是当年产品的收益率高达17%,多出来的7%也不会给你,而是银行自己收下;

如果产品的收益率只有5%,那么中间少的5%,就是银行来兜底,从「资金池」里给你补上的。

但显然,「兜底保本」是不可能长期持续下去的。

长期以这样的方式运作下去,很容易积累风险。轻则银行无法兑付理财产品而破产,重甚至能引发金融危机。

比如前年6月,近400个银行理财产品出现亏损,多的甚至亏了40%;其中中低风险的固收类理财产品都有几百个。

而现在资管新规落地,意味着这个产品本身的收益率多少,给你的就是多少,亏损也是你扛着。

银行不会多吃你的收益,也不会给你补齐了。

不过,如果你之前购买了「保本型」产品还没到期,不用担心,银行对已发行的存量产品还是会按照合同履约的。

沫沫问到的「净值」,指的就是每一份产品值多少钱。

初始单位净值为1,就代表你花1块钱,可以买入1份额产品。

如果产品后面赚钱了,对应1份额的价值增加了,那单位净值也会上涨。

净值型产品有这2个特点——

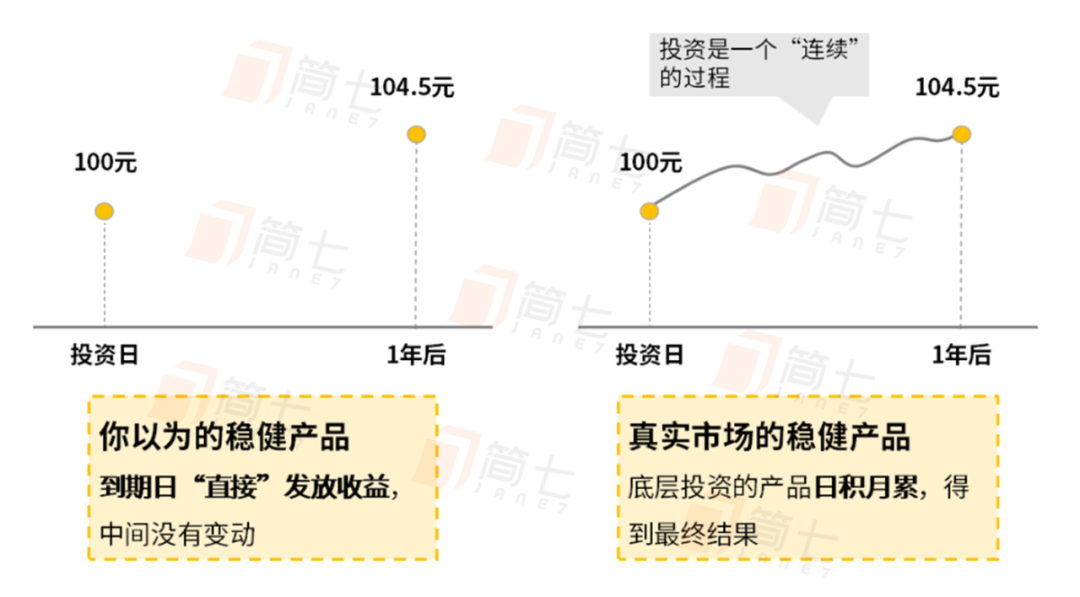

第一点:更透明了

左边,是原来运作方式,像个「黑盒」。

我们投入100元在其中,到期把收益拿走就行,看不到银行是怎么操作的。

而现在的产品像「白盒」,像右边那样,把运作的过程展示,用每日净值的方式来展示产品收益。

第二点:风险要「买方自负」了

前面也说道,理财产品也是要投资的,投资就会产生风险。

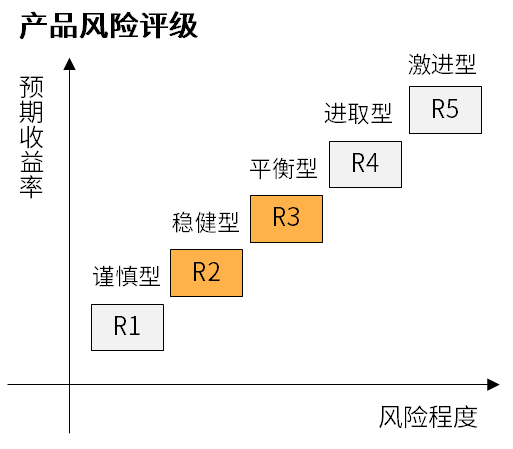

想要了解到具体的风险,就需要看产品的风险评级,它可以在产品说明书中找到。

(某R2级理财产品评级说明)

银行理财的风险评级一般分为5~6个等级,级别越高,风险越高。

银行的净值型理财产品追求的是稳健收益,目前还是以中低风险的固收类为主,对应的风险等级通常在R2-R3之间,占比超过90%。

这里多说一句,风险是个中性词,包含向上的波动(涨)和向下的波动(亏),风险和机会也是相伴而生的。

如果风险等级上升到了R4甚至是R5以上,那说明这个产品的风险比较大,就要格外谨慎了。

最后,也为你总结出了3个问得比较多的问题,希望能解答你的困惑。

Q1:都是净值型产品,那理财产品以后和基金有什么区别呢?

在打破「刚性兑付」后,理财产品的净值也和投的底层资产涨跌挂钩了,和基金的区别不太大。

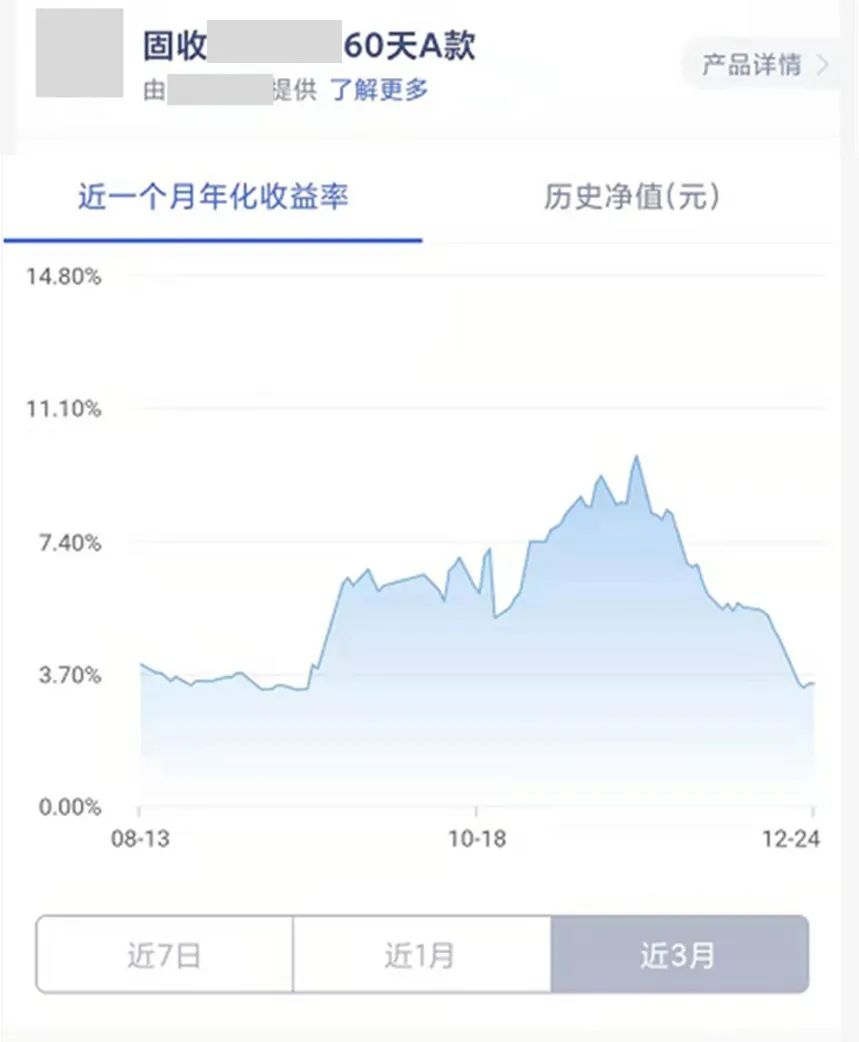

看到3%-4%的收益率,有朋友可能会困惑,文章开头沫沫买的产品不是有年化12%的收益率吗?

这是因为,产品在宣传页的年化收益显示中,只集中在最近的这1个月的收益。

用年化收益做「宣传」,让人以为一年中12个月都有这么高的收益,所以看上去很是诱人。

这也提醒我们,以后买产品前,首先要看看产品的整体走势图。

把净值表现尽可能拉到最大,看看在长期内,这个产品的表现到底如何,是否经得起考验。

图片来源:某理财产品净值图

其次,也要多看看产品说明书。

了解下理财产品的风险等级、产品投向、业绩比较基准和自己的预期是否一致。

但大家也不用紧张,虽然净值型产品看上去波动比较大,这倒并不意味着风险就变大了。净值型产品将以前封闭运作的资产涨跌情况作了展示,让我们增加了对产品的感知度。

Q2:哪些机构会发行净值型产品呢?

我们平时能接触到的金融产品,基本上都是净值型的了。

在《资管新规》中,监管部门作了严格限定:

银行、信托、证券、基金、期货、保险资产管理机构,是能够发行资产管理产品的。

图片来源:人民银行官网

Q3:理财产品还有「稳」可求吗?

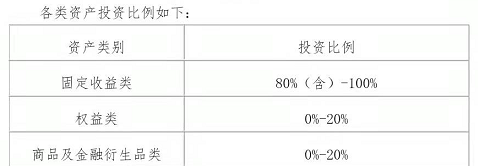

想知道产品未来的走势是否「稳健」,主要还是看「投向」。

这在产品说明书中能找到,你可以看看各类资产投资比例——

某R2级理财产品说明书中的投资比例描述

理财产品也是买了一篮子投资品,能投资不同比例的固定收益类(债券等)或者权益类产品(股票等)。

债券负责「稳」,收益没那么高,但是风险相对较低;股票负责「进取」,风险高,但是可以博高收益。

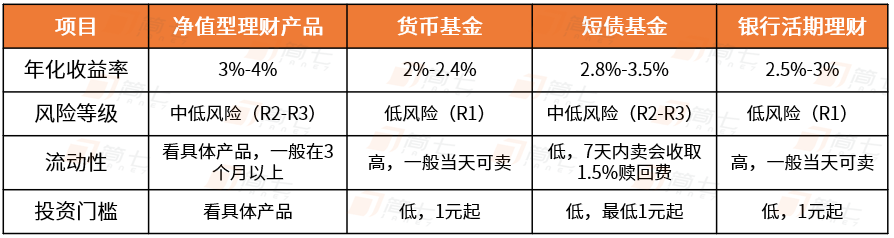

一般而言,产品的风险级别越高,投资权益类产品的比重也会越大。不同股债配置下,收益也不同,供你参考——

通常来说,债券配置越多,收益更稳,但相对也会低一点。

如果你对债券基金的挑选感兴趣,可以看这篇 👉:3个指标选对「纯债基金」

好啦,关于净值型理财产品就和你聊到这里。

如果你喜欢今天的内容,欢迎点个「在看」告诉我~

晚安😊