延迟退休的政策出来后,很多小伙伴好奇,咱们退休后到底能拿多少钱呢?

今天就来介绍一个工具—— 有知有行的养老金计算器* 。

*下载路径:有知有行app-有行-财务工具-养老金计算器

它不只是告诉你结果,还把计算过程展示出来了。想「退休涨薪」的朋友,可以针对性查缺补漏~

01 默认配置

01 默认配置

先来简单介绍下,我们的养老金主要由三个部分组成——

第一支柱:是国家帮你养老,就是我们常常提及的社保;

第二支柱:是公司帮你养老,福利好的公司会给员工缴纳企业年金;

第三支柱:是个人自己养老。咱们自己出钱投资、买一些商业保险。现在国家力推的个人养老金账户,还有税收减免功能。

明白退休后的资金来源,咱们再来看养老金的计算——

第一步是填写基本信息。

-年龄:看看几岁退休

系统默认男性60岁、女性55岁退休,还没有按最新政策「渐进式」更新。

-社保类别:企业、灵活、机关事业单位

这里的区分,主要看交的工资档位,交金基数不同,就会影响后面养老金的计算。

上班的话,按照过去一年的平均工资缴纳,没有「讨价还价」的余地。

灵活就业,可以选择交金的档位,基本上大家会按最低档60%交。

-填写工资

根据世界银行的建议,想要维持退休前的生活水平, 养老金替代率 的指标要大于70%。

养老金替代率=退休后养老金收入/退休前收入*100%

简单来说,月薪1万的打工人,退休后至少要拿到7000元,才能维持退休前的生活水平。

如果算出来的养老金,低于7000元,就该自己多一些商业险、投资方面的投入了。

-预期寿命

目前,咱们的预期寿命90岁。

随着科技发展,医疗进步,人类越活越久是个大概率事件。咱们也可以多做10年+的财务准备,有备无患。

02 过去积累

02 过去积累

接下来,要输入咱们已经给养老做的打算。

-基本养老保险 (个人账户)

国家发的退休金,由两部分构成——

一部分是统筹的钱,根据咱们的缴费年限和缴费基数来定,交的越多、交的越久,拿得也越多;

另一部分,是自己攒的「小金库」。每月交的养老保险,有一些进入了个人账户,不会被拿走。

个人账户里有多少钱,咱们是可以查到的。根据参保地的不同,查询路径也不同,软件给出了引导。

如果不止在一个地方交过社保呢,可以点击 「增加其他参保地」 ,把各地的「小金库」都盘点清楚。

-企业年金

有的单位,通常是央国企,除了交五险一金外,还会给员工交企业年金,作为退休福利。

我的前单位交过,能在银行app查到 (可以问问HR怎么查) ,但要等到退休了,才能拿出来花。

图源:招行app-搜索「企业年金」

-个人养老金

咱们每年有1.2万的额度,根据所处税率档位的不同,当年能省最多几千块的税费。

不过,个人养老金里产品,选择比较有限,不能买海外基金,也不能买商品基金,所以我开户了,但没有买产品。

另外,这笔钱几十年之后才能取出,流动性也是需要考虑的一环。

倒是临近退休的朋友 (如退休5年内) ,可以买一些保本产品 (如养老储蓄) ,这样不会损失太多流动性,也能把税收羊毛安心薅到手。

03 未来预估

03 未来预估

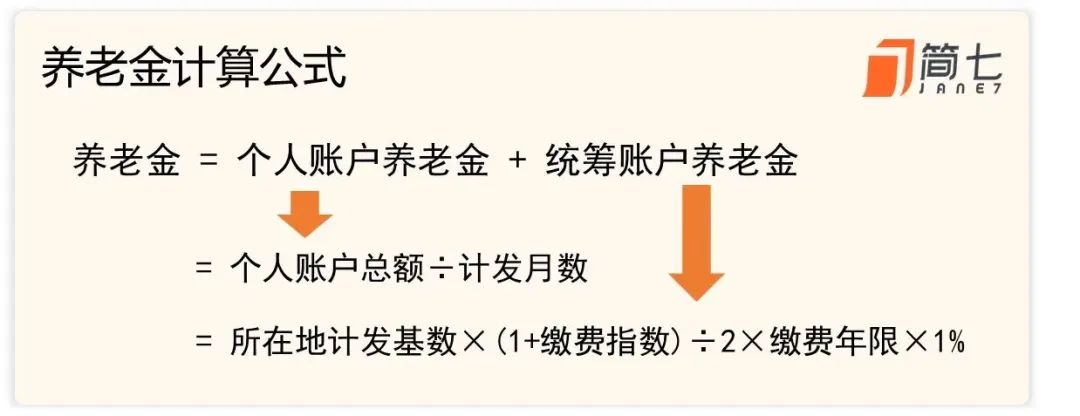

这一步,是估计未来养老金,能拿多少。

按照基本养老金的公式,这和退休地的平均工资,你的收入、社会平均收入涨幅、缴费年限都有关系。

具体是怎么算的呢?来看个例子——

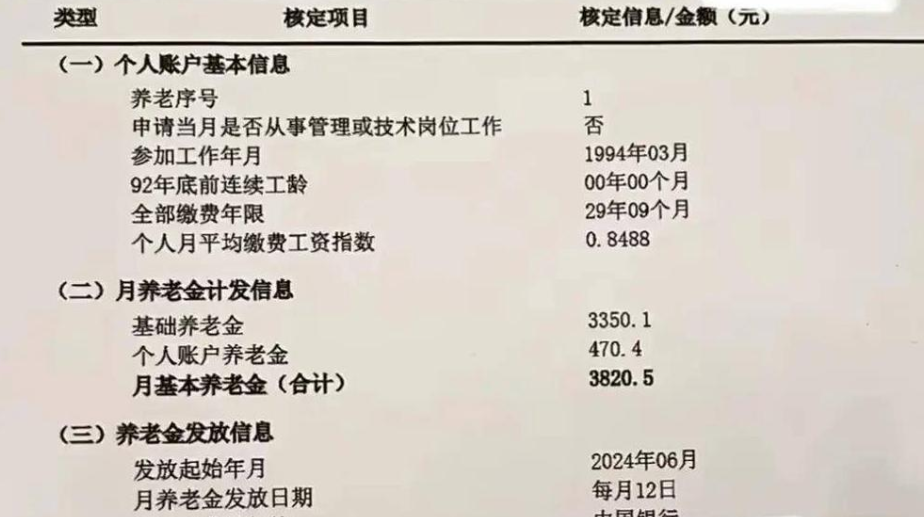

有位50岁的女员工今年在上海退休,她的缴费年限29年9个月,平均缴费指数 (每月缴费基数与社平工资比值的平均数) 是0.8488,使用2022年上海的社平工资12183元计算,基本养老金为3350.1元。

计算过程是:12183元×(1+0.8488)÷2×29.75年×1%=3350.1元。

图源:网络

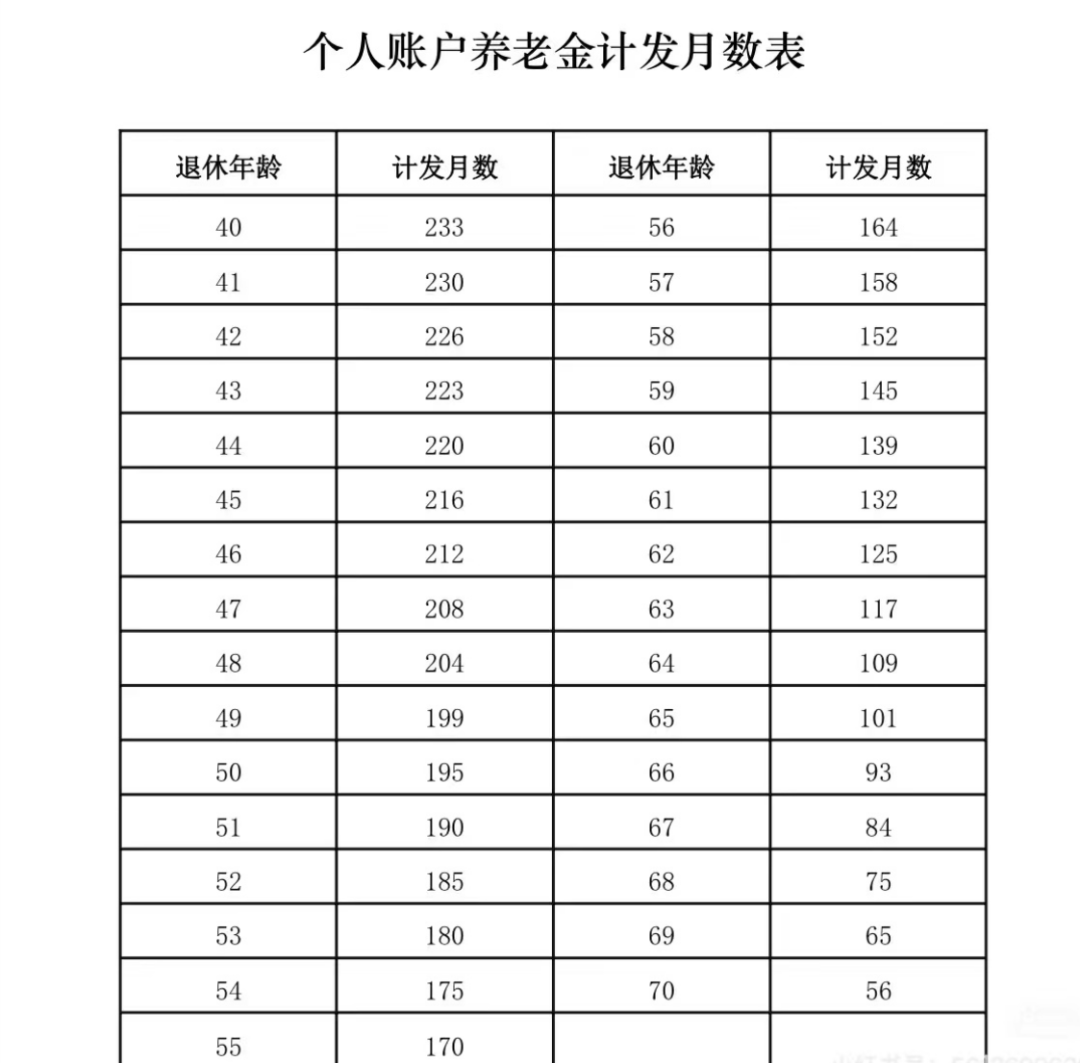

个人账户的养老金 ,是退休时个人账户的余额÷退休年龄确定的计发月数。

计发月数全国统一,50岁计发月数是195个月,55岁是170个月,60岁是139个月。

拿上面的例子来说,这位女员工50岁退休,对应的计发月数是195月。每月能得到470元,说明她个人账户余额有9.1万。

现在找工作难度大,我调低了对未来的预期,做了些假设:

(1)个人收入1万块,一直0增长;

(2)假设40岁之后,选择灵活就业,按下限缴费;

(3)其他用默认参数 (社平工资增速3%,个人账户记账利率3%)

提交之后,就能得到预估的养老金结果啦。

04

04

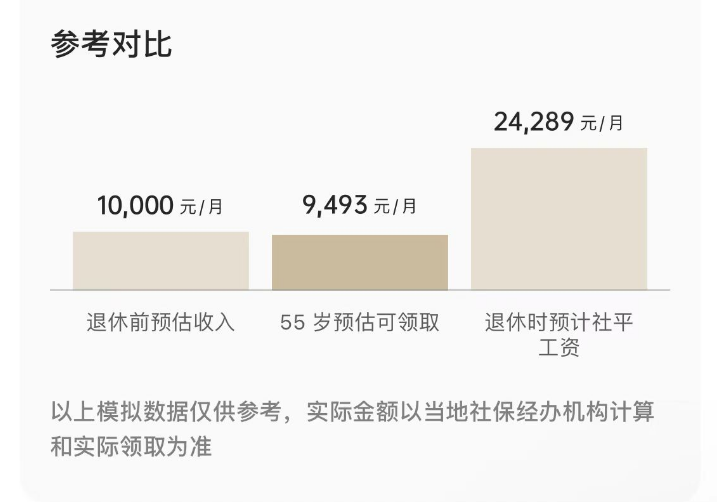

软件给出的养老金预估是: 9493元/月 ,相当于现在的5503元/月。

老实说,这个数字比我想象的高出不少,有点惊喜。再细看一下,发现统筹账户贡献了六成 (6244元/月) 。

主要是社会在发展,按平均工资年化3%的增速,等到我退休了 (2046年) ,上海的平均工资已经来到了2.4万/月 (现在是1.2万/月) 。

硬生生把养老金基数抬高了,就算个体收入略低于平均水平,也能享受到红利。

当然,以上的数据仅仅是估算的,能不能实现存在 很多变数 。

比如每月不一定有稳定的收入、社平工资增长没那么高;政策或许有新的变化...

我能想到的,是 多给自己一些确定性 。

比如朋友买了储蓄险,55岁开始,每月就能多一笔收入。到时候一边上班,一边领双份薪水🤣;

我自己在定投极简,按历史7%的年化收益率算 (假设未来能延续) ,现在每月定投1000块,30年后,这笔钱能增值到7600元;

还有小伙伴,老家有块地,想着过几年回家种田种水果、养些家禽,日子也不错~

最重要的,还有 保持终身学习 ,拥有一技之长,在飞速发展的时代中存活下来~

总之,每个人的实际情况不同,养老规划也因人而异。不过,尽早开始做财务、身体 (保持健康) 方面的准备,将有助于我们更接近理想的退休生活。

你给养老做了哪些计划?欢迎在评论区聊聊~