两年前,个人养老金挑了36个城市试点,现在修补了一些bug,今天正式推向全国了。

很多非试点城市的小伙伴,估计对TA很好奇;

试点城市的小伙伴呢,可能听说过,但还不清楚自己适不适合买、怎么操作、买什么产品。

今天,就来「一站式」解答你对个人养老金的困惑~

01 为啥要推TA?

02 为啥要买TA?

03 具体买什么?

01 TA是啥?

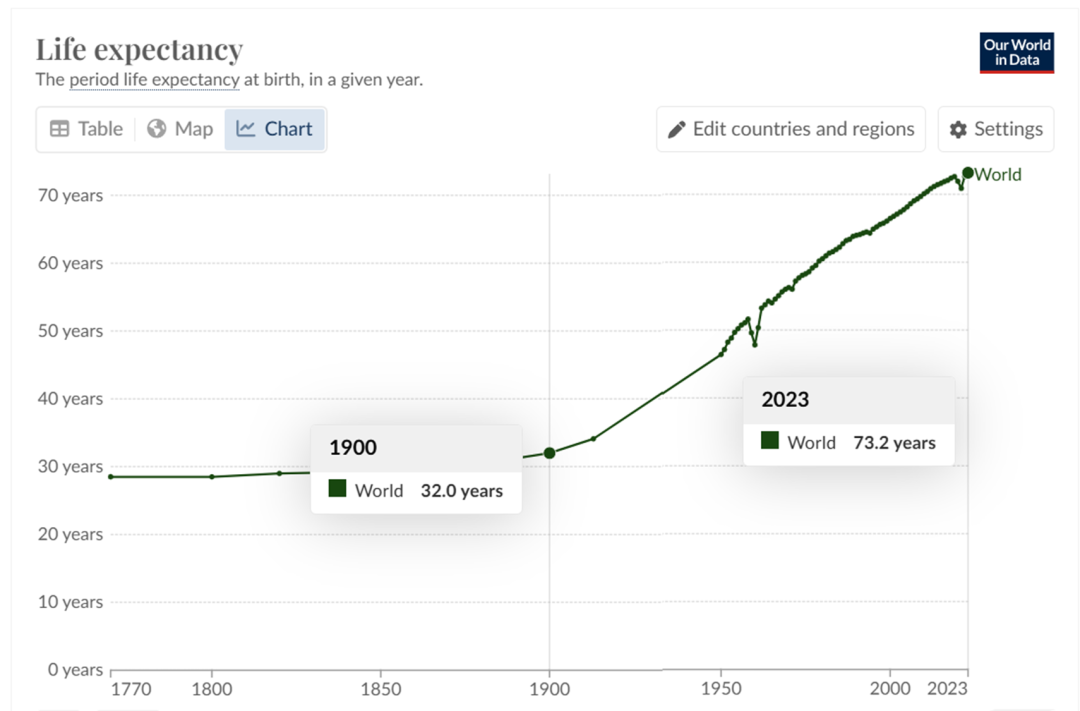

过去100年,全球人均预期寿命翻了一倍,从32岁来到73岁。

图源:ourworldindata

医疗技术进步的同时,养老也成了世界性难题。

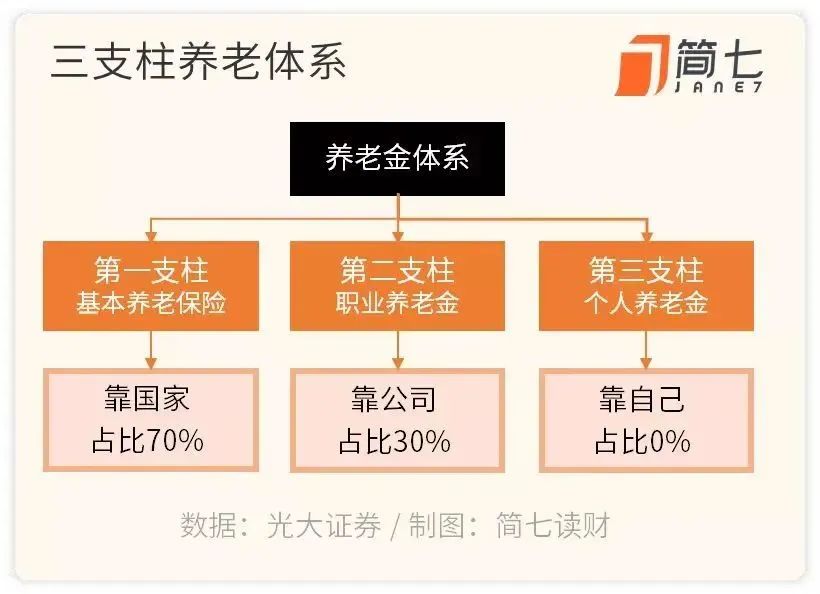

目前,大多数国家的养老体系,由「三大支柱」构成——

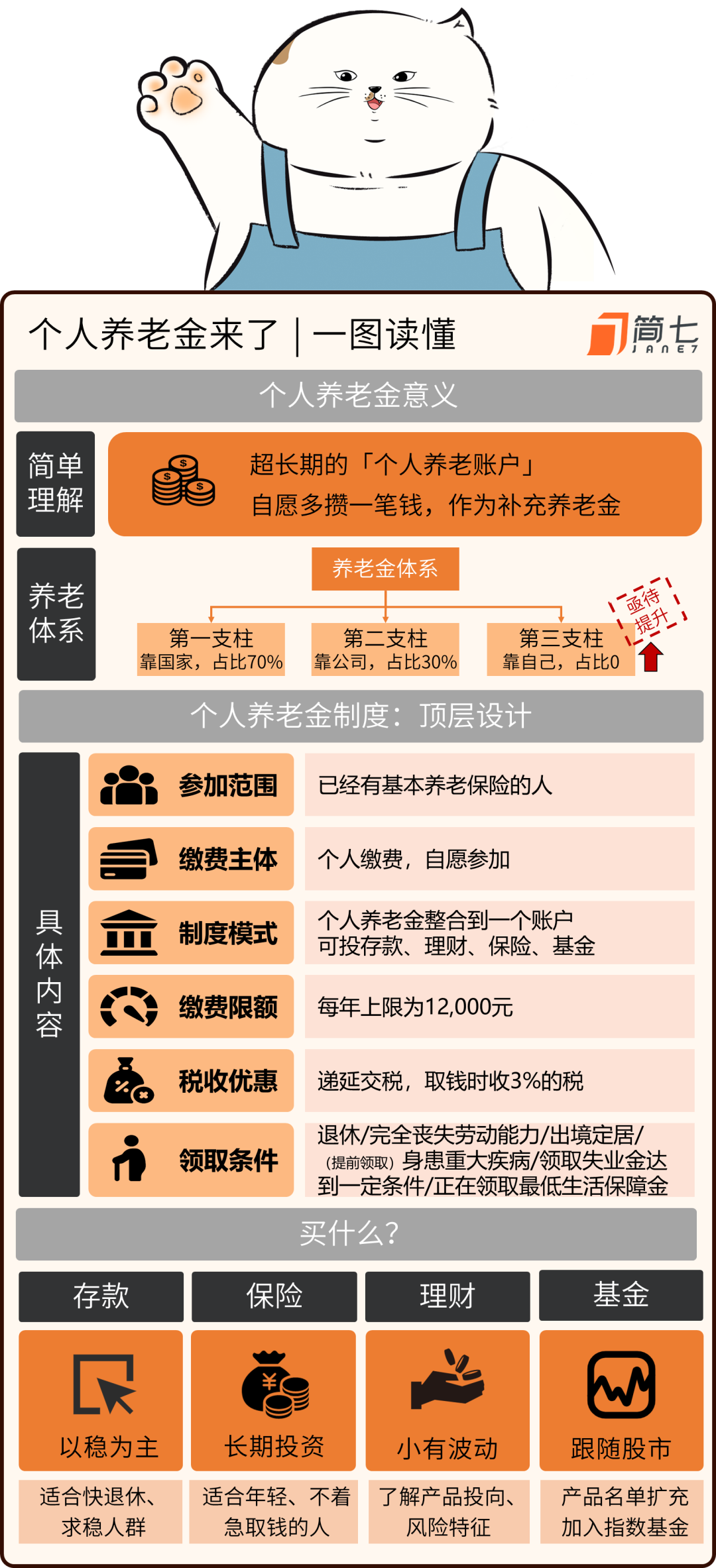

第一支柱,是 国家帮你养老,就是我们常常提及的 社保。

第二支柱,是 公司帮你养老,福利好的公司会给员工缴纳 企业年金 。

第三支柱,是 个人自己养老。也就是自己出钱买一些 养老产品。

咱们国家主要依靠第一支柱,也就是父母辈领的「退休金」。

但对国家和个人来说,随着婴儿潮一代退休,后续的养老压力还是挺大的。

那想要过上理想的养老能靠谁呢?恐怕还得靠自己。

所以,我们从两年前开始,效仿其他国家的经验,推出 个人养老金制度,让你 自己给以后养老攒钱,退休后领取。

这次推向全国,参与门槛很低——

只要你参加了基本养老保险 (城镇职工、城乡居民),都可以 开户、存钱;

取钱的话,一共有六种情形:

退休、出境定居、完全丧失劳动能力、身患重大疾病、领取失业保险金达到一定条件、正在领取最低生活保障金。

02 为啥买?

听到这里,估计你会产生2个疑问——

1.个人养老金账户的钱,会不会和社保一样被统筹?

先说结论,个人养老金是 咱们自己在银行开的个人账户,和公积金类似,不会被别人拿走。

而社保的逻辑,是国家和年轻人一起,凑钱养现在的老人。它在一些国家被视为强制性的消费,是一种税收,目的是给你提供退休后的基本保障。

个人养老金,和咱们平时存钱、投资没啥区别,你可以定期、或者不定期存钱,将来退休了再取出来用。

2.既然和自己存钱差不多,干嘛还要新开一个账户?

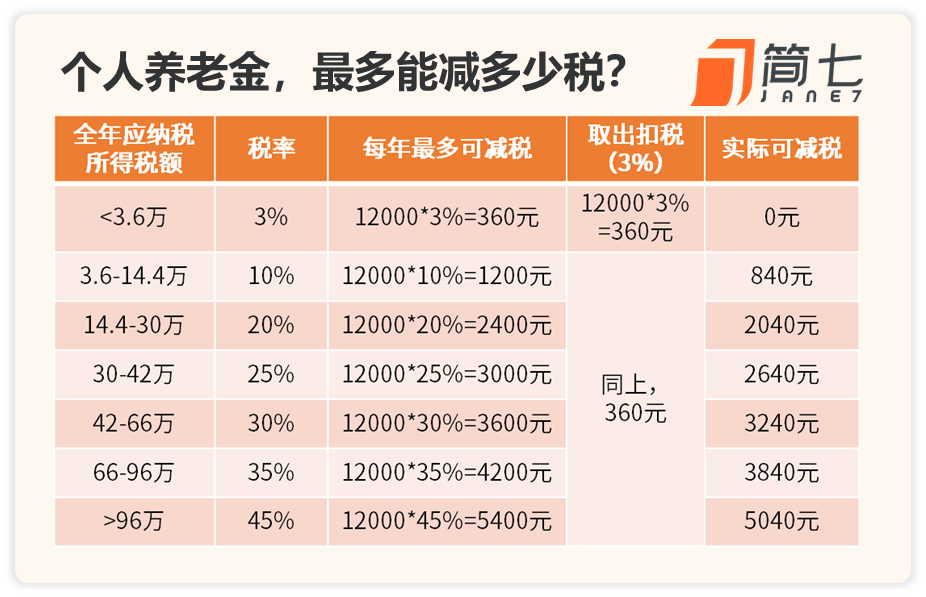

原因也很简单——国家提供了 税收优惠:

优惠额度:你存进去的钱,可以用于个税抵扣,每人每年最高有1.2万的抵扣额度;

优惠税率:先按你目前的税率档位退税,退休领钱呢,再补交3%税。

举个例子,你一年的应税所得*是 20万,所处的税率档位是20%

*工资扣除6万免税、个人抵扣、五险一金后,要交税的部分

如果一年缴纳1.2万个人养老金,第二年个税汇算的时候,可以抵扣1.2万,也就是少交12000*20% = 2400 块的税。

相当于你存了 9600 元,但是得到1.2万。

不过个人养老金提取时,要交3%的税,也就是1.2万拿到手是11640元, 实际薅到2040元「羊毛」。

像这样你这样连续缴存 30 年,可以净赚6万块,听起来是不是还不错~

这一步呢,有个关键点:只有 你的税率>3%,最好远超3%,缴存才是划算的。

你可以打开个税app,看看今年自己的税率是哪一档,缴存划不划算。

*路径:个税app-收入纳税明细-点进收入-查看税款计算-看到「税率」

03 买什么?

刚刚咱们说到把钱放进个人养老金账户,能带来的税收优惠。

其实个人养老金还可以做投资,否则存进去的钱,只有活期利率了。

可投产品,分为四大类: 存款、理财、保险、基金。

具体买什么,要看你自己的风险偏好、和目前的年龄——

-存款

风险最低的,肯定是 存款了。但收益率也比较低,比如建行5年期利率是1.95%。

对于快要退休、以及一心求稳的朋友,是个比较好的选择,养老「小金库」可以稳稳当当增值。

-保险

保险也是保本的,单利收益率还有 2.5+%,就是投资期限比较久 (一般10年起)。

年轻、或者不着急取钱的朋友,可以考虑将它作为养老金的补充。

*拓展阅读: 年底「大羊毛」,错过又要等一年

-理财

理财的风险等级从低到高是R1、R2、R3、R4、R5,风险越高,股票占比就越高。

个人养老金账户,能买到的理财产品一般是R2和R3的,近一年的收益率大概在3-4%左右。

你在投资前,可以看下产品的投向说明,以及历史收益、回撤来决定。

-基金

投向股市的基金,和养老金「长钱」的特征很匹配,也是很多人想要尝试的方向。

但此前在账户里,只有两类养老基金能买,股债的比例怎么配、具体买什么,都是基金经理说了算,我们不能「动手」参与。

随着个人养老金推向全国,产品清单也「上新」了,像是上周 加入了85只权益类指数基金,包括沪深300、中证A500在内的 宽基 指数基金、以及近来比较火的 红利基金。

这样,对基金比较熟悉、距离退休时间 (10年+)还远的小伙伴,就有了发挥空间,可以自由配置,多一份选择权。

最后还想提醒一下——

现在全国交个税的大约有6500万人,但个人养老金的开户数已经突破7000万,比理论上的目标受众还要多。

除开羊毛党,估计还有一些朋友在 不清楚规则的情况下,稀里糊涂开户存钱。

对咱们来说,还是得搞明白 为什么存钱、什么时候取、存钱买什么的基本规则,再来做投资决策,避免以后财务上遇到麻烦。

以上就是个人养老金的简单介绍,附上一张总结图——

还有什么想了解的,欢迎在评论区留言~