今天一早,同事小花唉声叹气。

问她咋了,她吐槽该交房租了,结果打开账户一看,瞄到债券基金一片绿。

「股市已经遍体鳞伤,没想到债基也不稳了,不知道要不要卖」

我打开账户看了下,确实,买的债基都在下跌。

这到底是怎么回事呢?今天就来简单聊聊~

01

首先,咱们还是透过表象看本质。

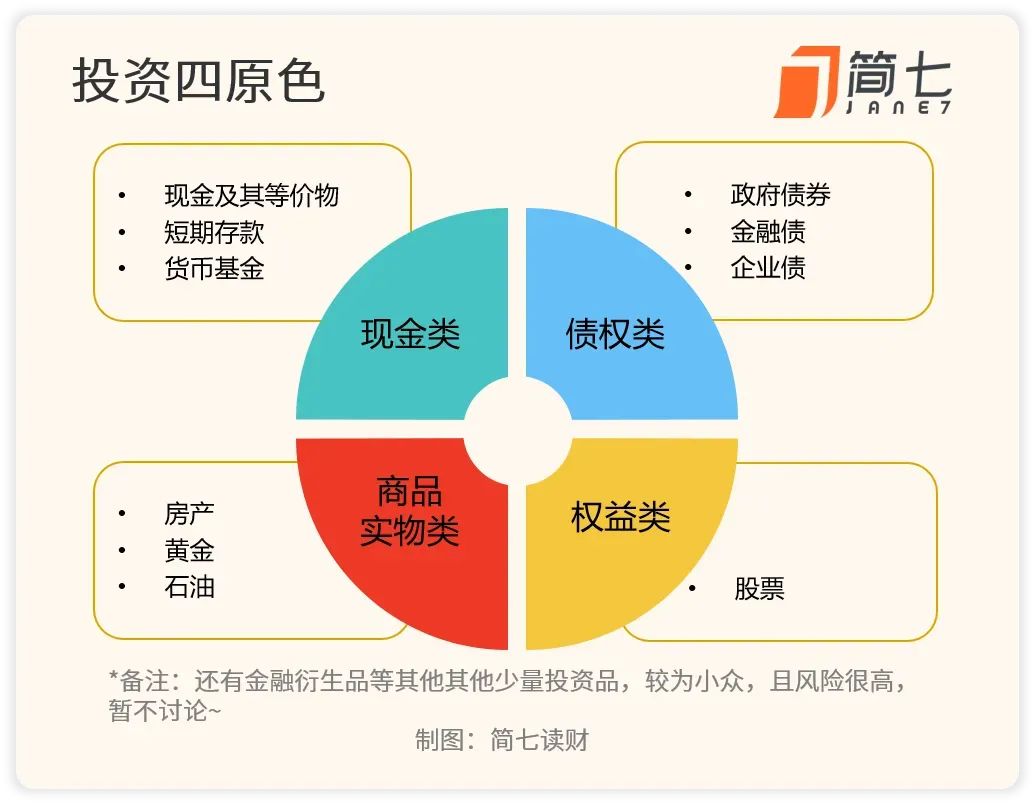

市面上的投资产品虽然很多,但真正能赚钱的底层资产,主要是四大类——

如同世间的所有色彩都是「红黄蓝」三色调配而成,某个投资品,也离不开不同资产的互相组合。

其中,咱们熟悉的理财产品、债券基金,底层资产以债券为主。

债券,简单来说,就是把钱借给别人,到期收回本金和利息。

照理来说,只要发债主体信用没问题,债券收益还是挺稳的。

为什么最近债券市场的价格,会突然下跌呢?

02

主要原因是,央妈连续敲打市场,警告利率风险。

刚刚说了,如果信用没问题,债券到期会还本付息。

可是持有的过程中,债券价格,又和市场利率息息相关。

其中的关系挺复杂的,咱们记住2个结论就行——

一来,债券价格,和市场利率成反向关系。

利率升,债券跌,利率降,债券涨。

二来,长期债券,对市场利率的变化更敏感。

利率降,长债比短债赚得多,利率升,自然也跌得多。

今年,咱们投资没啥好去处,银行也是,贷款放不出去(贷款的骚扰电话明显增加了🤔)。

由于国债收益率比存款高,不少银行就拿存款去买国债,特别是长期国债。

另外,不少基金产品想让净值好看点,吸引更多人申购,疯狂「加杠杆」,也就是借钱买债。

利率下行的大背景下,债券一路涨,所有人皆大欢喜。

可这其中暗藏风险——

一是「借短买长」,万一储户集中跟银行取钱,又不巧赶着债市下跌,银行只能「割肉」卖债。

要是卖完债券还还不上储户的钱,就只能关门了。去年美国硅谷银行破产倒闭,就是前车之鉴。

二是「羊群效应」,涨了什么都好说,一旦净值跌了,理财产品/债券基金就会陷入负反馈:

理财产品/债券基金下跌→投资人赎回→管理人卖出债券→理财产品/债券基金下跌...

于是,央妈动手了,决定提前拆雷——

先是7月份开始借券,暗示随时可能卖出手上的债券,压一压多头的气势;

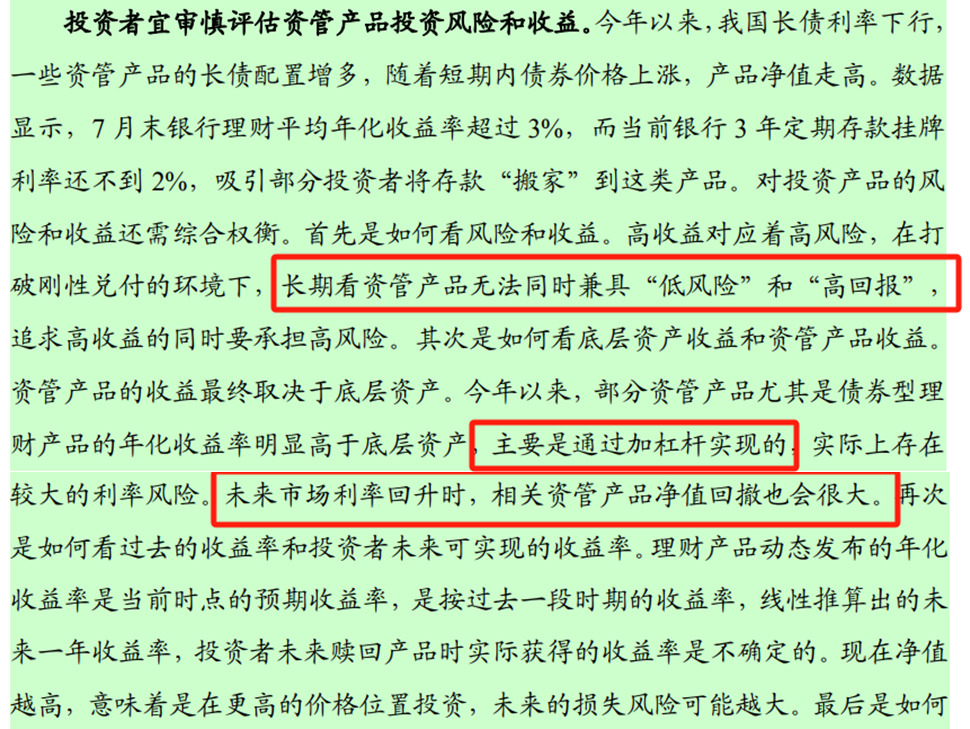

然后,在季度报告里,着重提了提资管产品,让咱们多多注意投资风险。

图源:《中国货币政策执行报告二季度报告》

一系列操作下,债券价格总算松动,就有了近期的下跌。

03

那债券基金还会跌多少?跌多久呢?

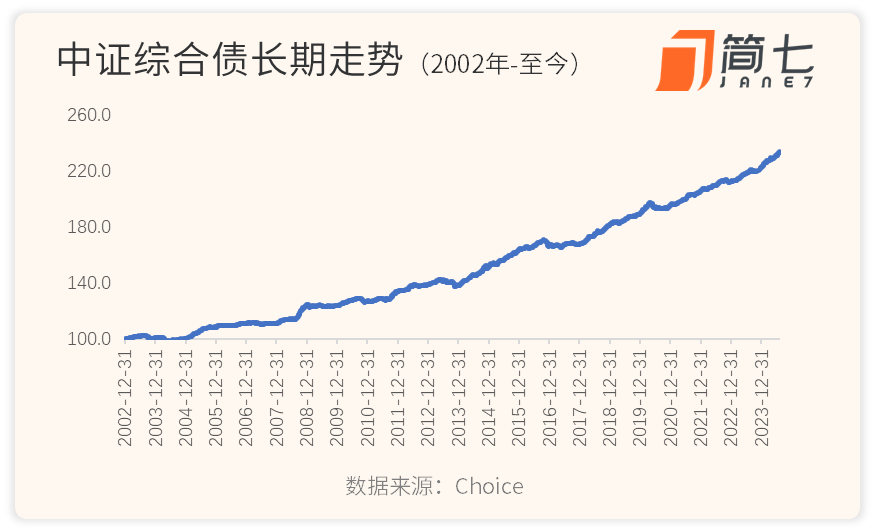

先给你吃颗定心丸,从长期来看,每轮利率上升带来的价格下跌,就像是一朵朵小浪花。

回报还是挺稳定的~

说到底,债券基金的赚钱逻辑,是企业还本付息的能力。如果经济向好,借钱的企业都能履约,咱们的收益是有保障的。

况且,真的跌多了,可能会引起22年理财产品的跟风式「踩踏」,这也是央妈不想看到的。

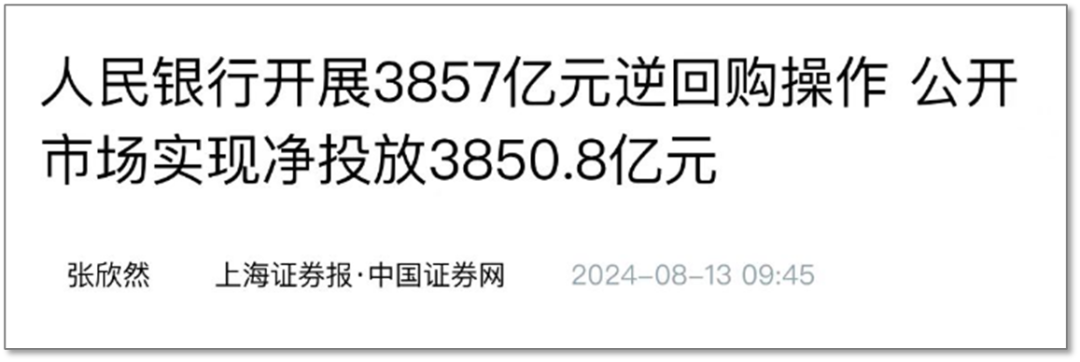

所以一边明里暗里敲打不听话的机构,一边在今天操作逆回购,给市场放了点水。

债券也喘了口气,价格回来了一些。

当然,我们无法猜测央妈接下来的动作、以及市场的情绪。

与其预测,不如做好应对——

(1)6个月以内要用的钱,比如日常开销,像是还信用卡、要交的房租。

可以放在货币基金、或是银行的活钱理财里,赚得虽然不多(年化2%),不过胜在稳定,不用担心亏损。

(2)6个月-1年之间要用的钱,可以放在短债基金里。

(3)1年以上的钱,适当配些在长债基金中。

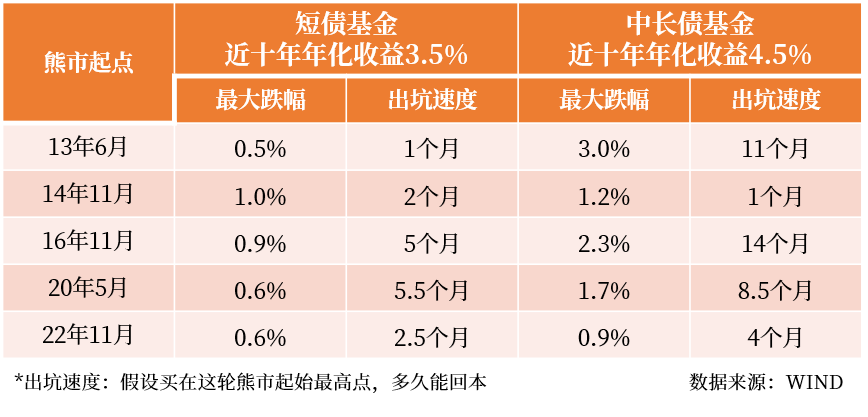

参考历史数据,遇到熊市,短债基金更「抗跌」,出坑速度快;长债基金呢,年化回报更高(比短债+1%),但波动也更大。

短债基金,主要投资一年内到期的债券;

中长期纯债基金,主要投资3-10年内到期的债券。

如果现在有急事要用钱,比如同事小花要交房租,建议卖出的顺序是:

先卖出货币基金、再赎回短债、最后动长债,避免「割肉」在熊市底部。

04

那怎么知道我们买的是短债基金,还是长债基金呢?这里给你几个小贴士——

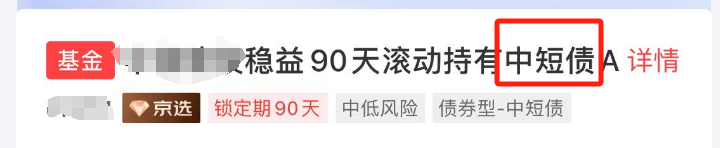

1.看名称

比如我买到的这只债基,就说自己是「中短债」。

一般来说,风险和收益,从小到大的排序是:超短债<短债<中短债<中长债<长期债券

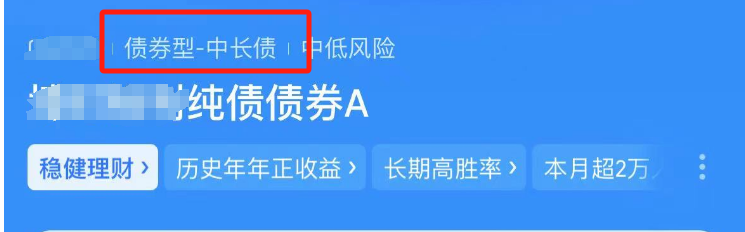

2.看平台分类

有的基金平台,会给债券基金贴标签。

像这只纯债基金,就被划定为「中长债」,收益和波动都会放大。

图源:支付宝-某债券基金界面

3.看长期走势

即使都属于某个期限的债券,不同基金经理的策略不同,收益和回撤区别也很大。

你可以点击某只债基不同时间段的走势,来看看它的收益率、「出坑速度」能否满足要求,再考虑要不要买。

图源:支付宝-某债券基金界面

好啦,以上就是最近债市波动的一点小思考,希望能让你平常心看待波动,少一点过程中的焦虑~

晚安🥰