晚上好~

今天中午,央行出大招了,宣布了三件事——

(1)公积金贷款利率降低0.25%,5年以上首套2.85%;

(2)取消利率下限,各个城市可以自定义首套、二套房贷利率,因城施策;

(3)降低首付款比例,首套最低15%,二套最低25%。

看了眼朋友圈,已经被房产中介的欢呼刷屏了😂

这些政策意味着啥?能「拯救」楼市吗?

这就来简单聊聊~

01

咱们一条条政策看——

(1)公积金利率降低0.25%

公积金的贷款利率,由央行单独公布,不跟LPR走。上次调整,还是2022年12月。

之后一年半的时间,LPR降了0.35%,公积金丝毫未动。这次调整,也算跟上商贷的节奏。

另外,公积金利率不止针对新增贷款,存量也会同步调低。

调整时间,具体看各地政策和公积金贷款合同:

比如广州公积金要等到明年1月1日更新;有的公积金合同约定,下个季度1日(7月1日)就能调。

(2)各地「因城施策」定商贷利率

目前的利率,已经是史上最低:南京首套3.45%,常州3.35%,佛山3.15%...

眼瞅着,破「3」也指日可待了。

不过,商贷利率也是有底线的,至少=存款利率+净息差。

净息差,有个1.8%的警戒线。现在只有1.73%,低于监管的标准,很难再降了。

能调整的,只有存款利率。看起来,似乎空间也没多少了。

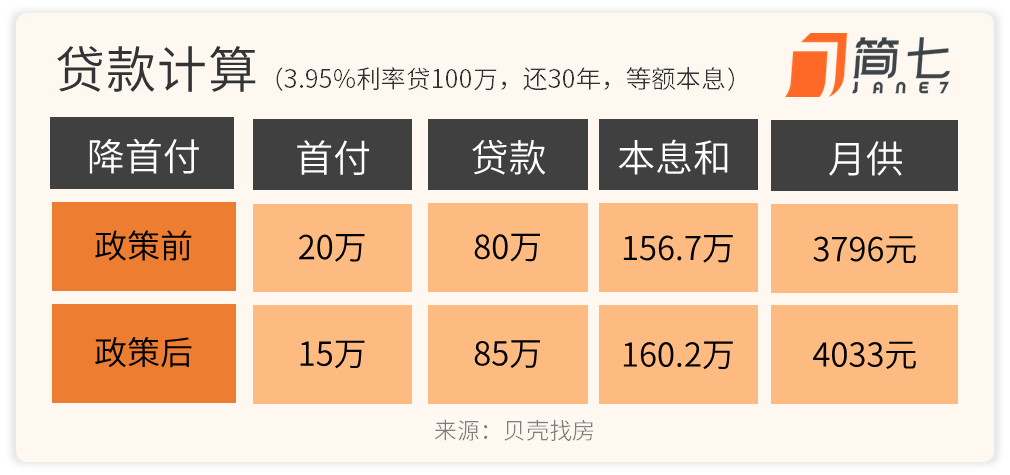

(3)降低首付款比例

之前有人开玩笑「我缺的不是利息,缺的是首付。」

今天,首套房的首付比例,也降到新低了(20%→15%)。

买套100万的房子,最低准备15万就能上车。

当然,首付低了,利息负担是加重的——

以及,如果房价跌15%,首付跌没了,可就是在给银行打工了。

从央妈敢降首付,让大家加杠杆的动作看,也是给房价划了条底线。房价急跌、大跌的阶段,大概率是过去了。

不过,即便要买房,大家也得量力而行。

02

加上央行,最近楼市的消息可真不少。

除了一线城市的核心地区,大多数城市都放开限购,杭州、南京还能「买房送户口」。

杭州临安区官方下场,收购商品房,用作未来的保障房。

最近这波政策放松,和政治局最新的定调有关:将「消化存量房产」摆在了核心位置。

一方面,房价下跌,对消费信心是个打击。

对普通家庭来说,房产从500万降到400万的痛苦和冲击,远高过月收入从1万降8000。

房价下跌后,相当于家庭的债务率提升了,实际负担加重,会影响更多人卖出房产,导致「债务-通缩(物价下跌)」的恶性循环。

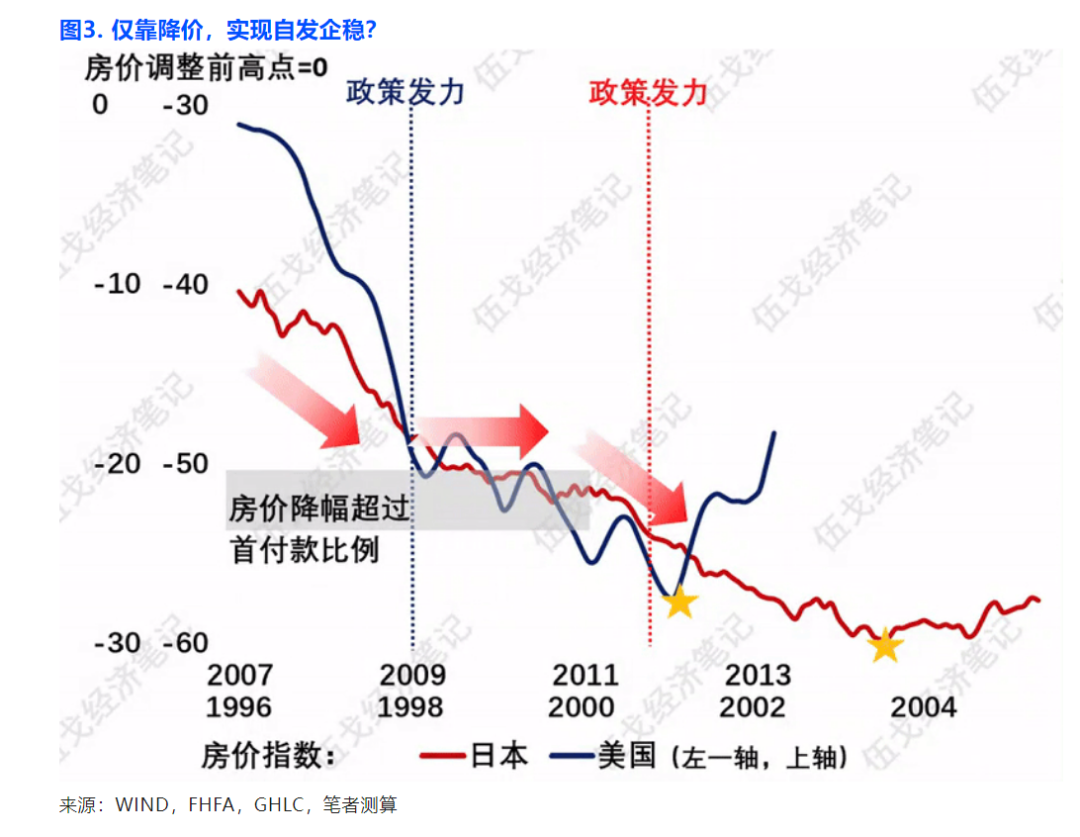

另一方面,政策发力越晚,房市企稳越慢。

金融危机后,美国反应迅速(07年顶点,09年政策发力),房价5年左右见底。

日本就磨叽得多,1991年算起,过了10年才出台大规模政策,房价见底花了13年时间,经济上的失落不可避免。

图源:公众号《伍戈经济笔记》

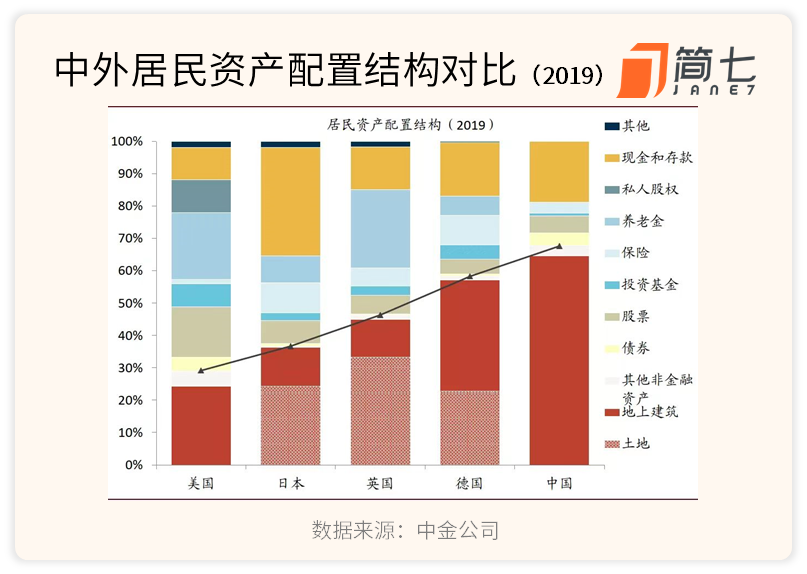

数据显示,咱们家庭财富中80%来自于房产。早点出台政策,给楼市托底,也是在保卫居民的财富。

03

那政策出台后,真的有人买吗?

首先,需求不是人人有。

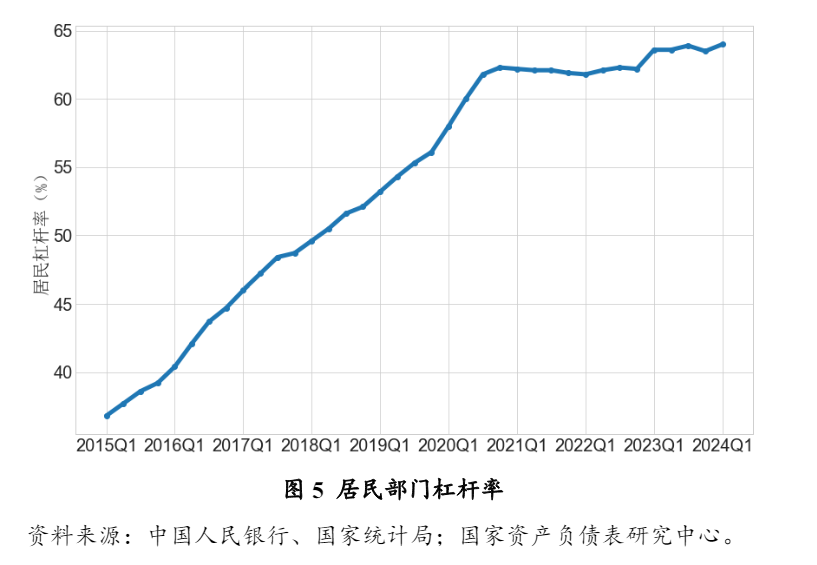

整体上,居民杠杆率已经超过70%,快到极限了。

其次,确实有人有需求。

一季度,住户存款猛涨8.6万亿。

说明有钱的人还是挺多的,只是他们不敢投资,把钱放银行躺收利息。

政策的重点,是要刺激他们把钱拿出来。

拿上海来说,部分老破小的房价,跌回到2016年。

由于地段不错,租金率能有3%,也有人计划买套收租,当作理财。

从全国的角度看,一些城市的租金回报率已经超过存款收益。

加上房价跌了三年,总价不高,或许会吸引「抄底」资金的介入。

你考虑买房/卖房吗?欢迎在评论区留言,一起讨论讨论~

最后,想看更多深入解读的小伙伴,可以加入我们的会员。

19.9元/月就能解锁价值200+的权益!扫描下方二维码了解详情哦~

周末愉快🌹