晚上好,我是简七编辑部的犀利君。

上周和大家聊了聊30年期国债,提醒了一下超长债的风险,建议现阶段选择短债比较稳妥。

底下有朋友留言问,不知道短债和长债、股票等其他资产相比,哪个性价比更高呢?

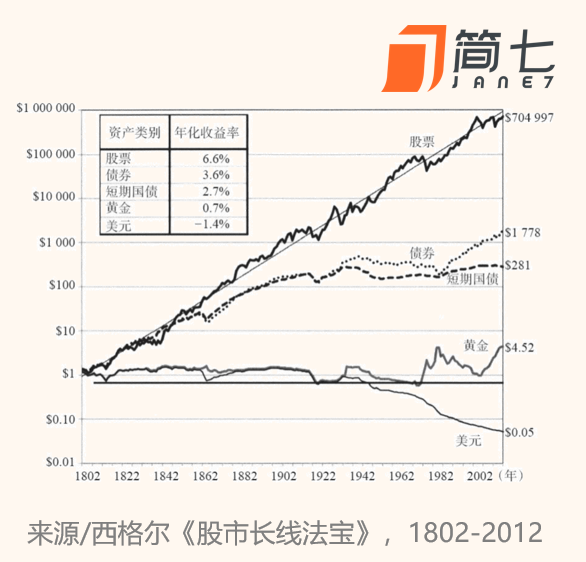

我想到,美国沃顿商学院的金融学教授西格尔,曾经统计过各类资产的长期数据:

从过去200多年的历史看,股票的长期收益是最高的,债券其次,然后是黄金,最差的是美元,如果你长期持有美元货币,最后大概率会跑输通货膨胀。

虽然这张图很经典,但也经常会有人吐槽,美国的金融市场历史悠久,那里长期的投资规律不一定适用于其他新兴市场,比如A股。

然而不知不觉,A股成立至今也有三十多年了,其实也有足够的数据可以验证上述规律。

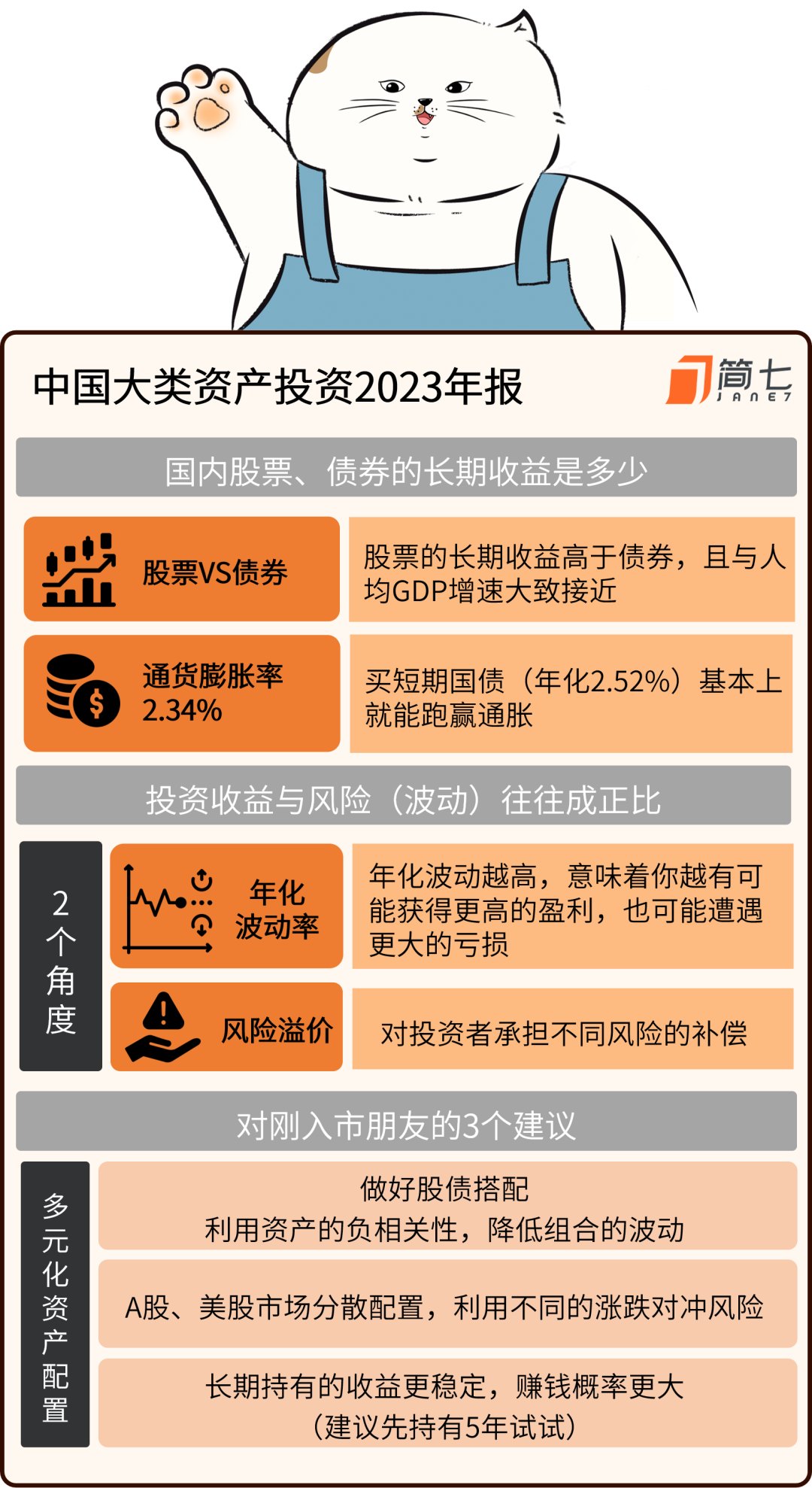

直到最近看到《中国大类资产投资2023年报》(陈鹏、有知有行团队、Roger G.Ibbotson合作出品),让我对中国市场的整体情况,有了一个基础的全局认知。

如果你是投资新手,报告中提到一些底层的投资规律,相信对你今后的投资会很有帮助。

整篇报告共57页(点击文末「阅读原文」获取),下面我就摘录报告中的精华内容,和你分享一下。

01

01

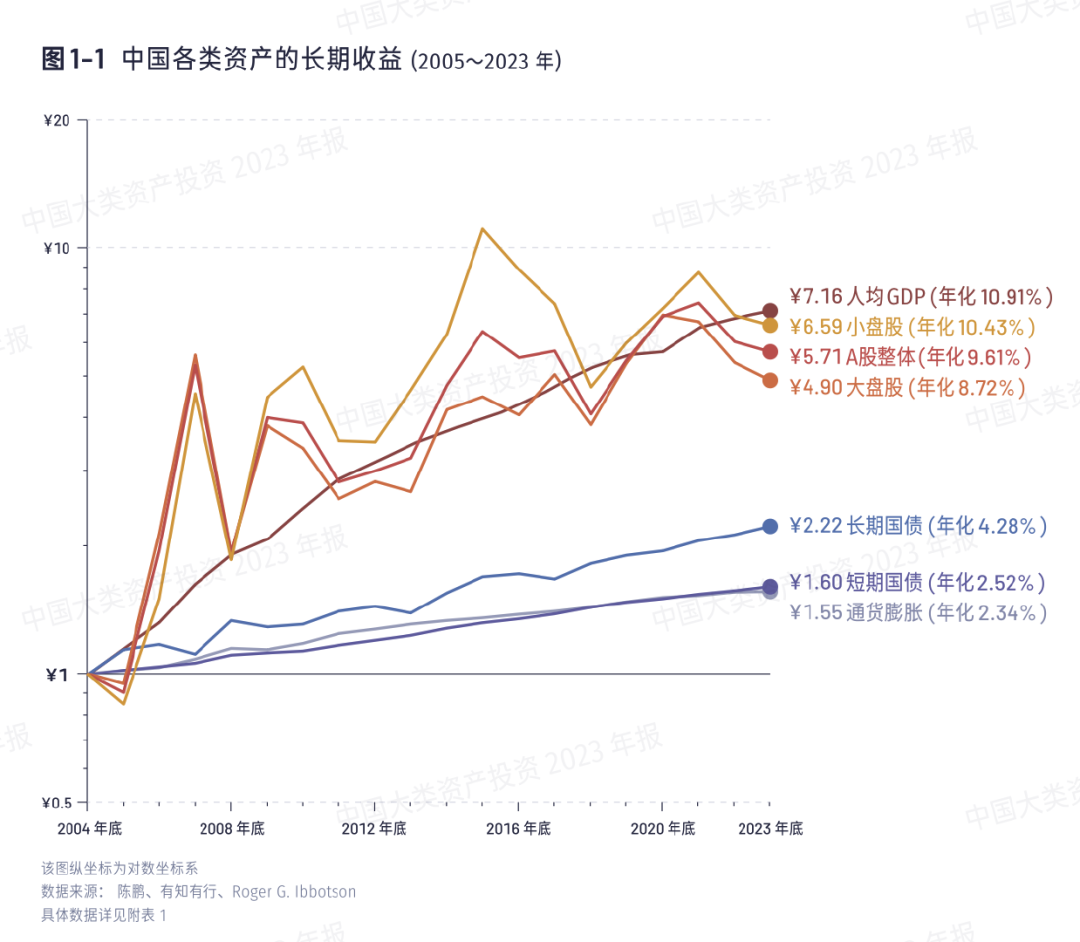

首先这份报告选取的时间段,是2005-2023年,跨度为19年。

报告中提到的资产,主要是股票和债券两大类;

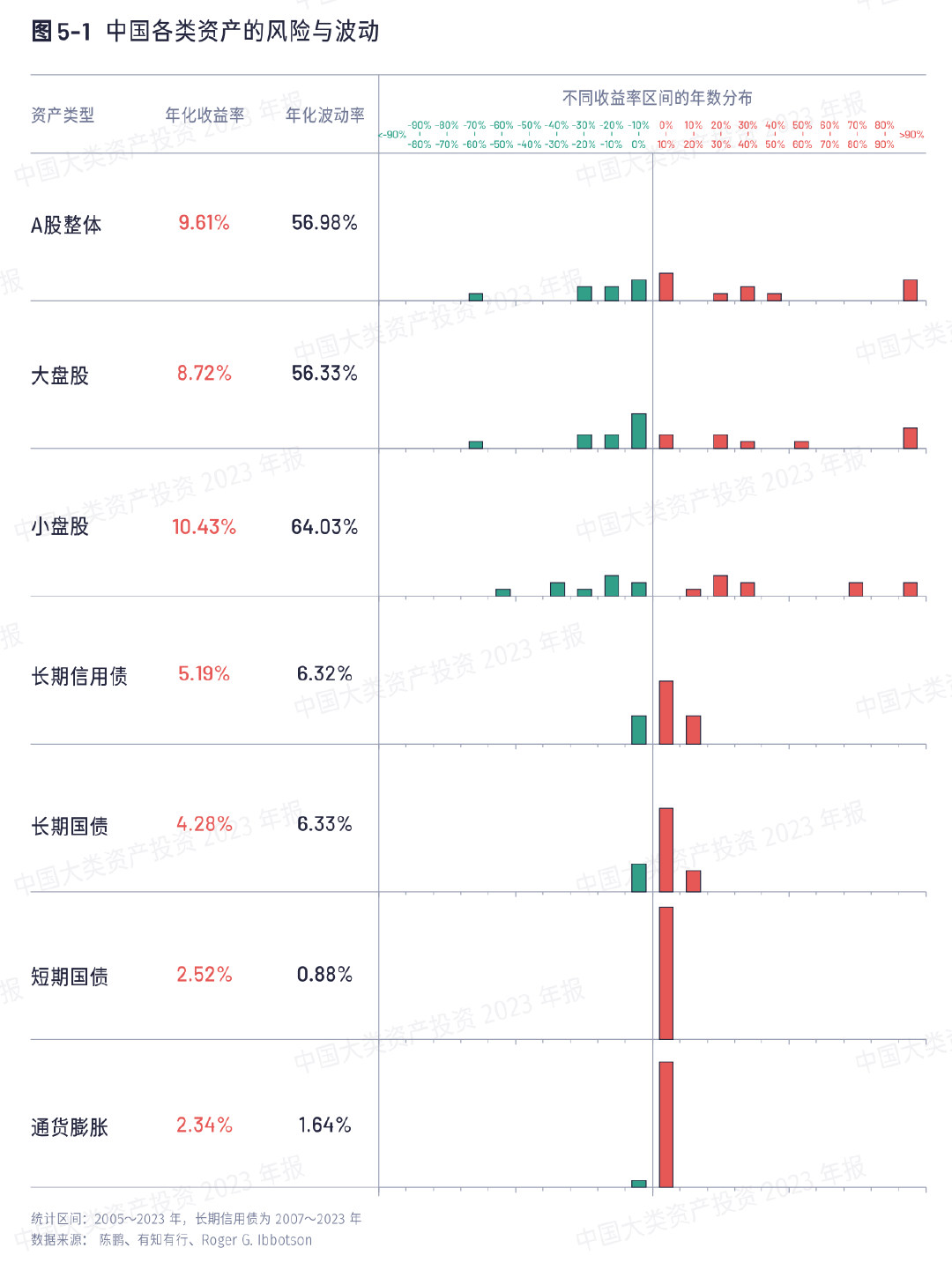

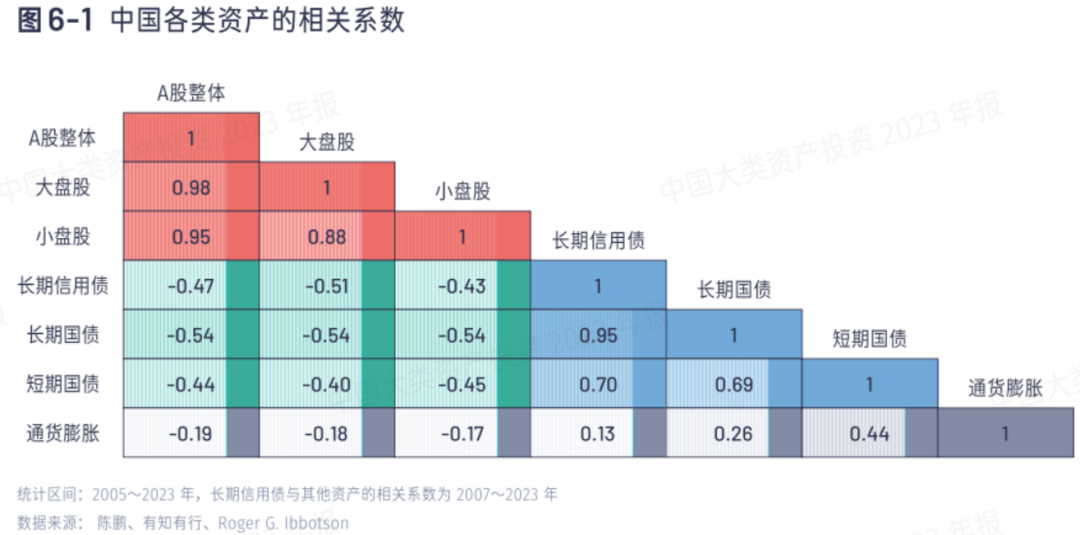

具体可分为A股(中证全指)、大盘股(沪深300)、小盘股(中证1000)、长期信用债(7-10年)、长期国债(7-10年)、短期国债(0-1年),一共6种类型。

过去19年,国内各类资产的长期收益如下:

中国股票:A股整体年化收益率为9.61%,其中小盘股(年化10.43%)略高于整体,大盘股(年化8.72%)略低于整体水平。

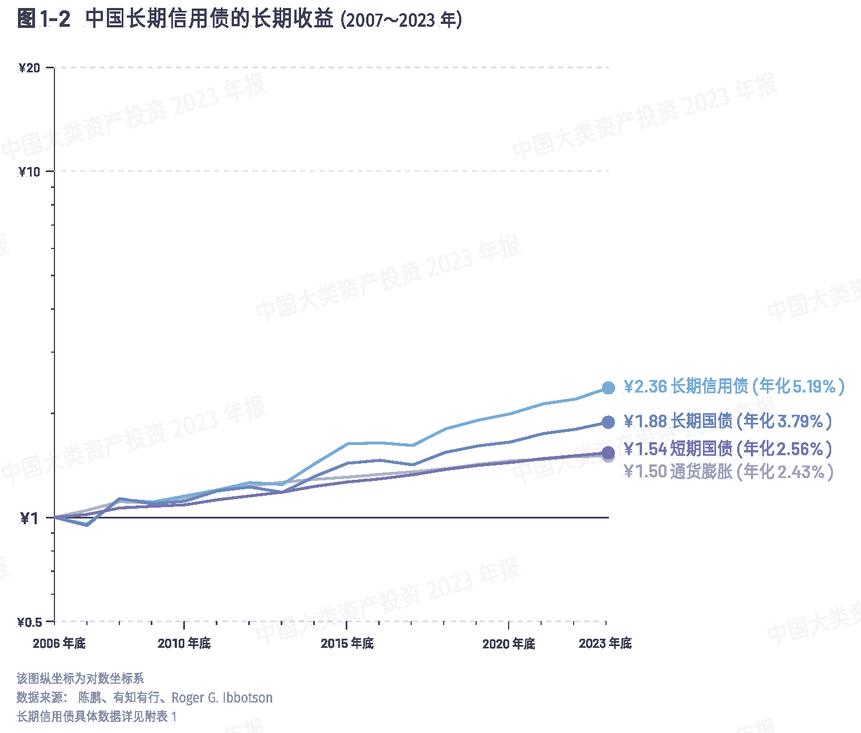

中国债券:长期国债年化收益率为4.28%,短期国债为2.52%,长期信用债年化收益率为5.19%(2007-2023年)。

对比下来,显然股票的长期收益要比债券更高,因为股票的主要收益,来自于上市公司的经营获利,背后反映的是整体经济的发展。

有句话叫「股市是经济的晴雨表」,理论上讲,一国的GDP总体处于上升趋势,股市自然也会跟着同步上涨。

根据报告统计,2005~2023年,我国人均GDP的年复合增速在10.91%,A股的整体回报(9.61%)与这个经济增速大致接近。

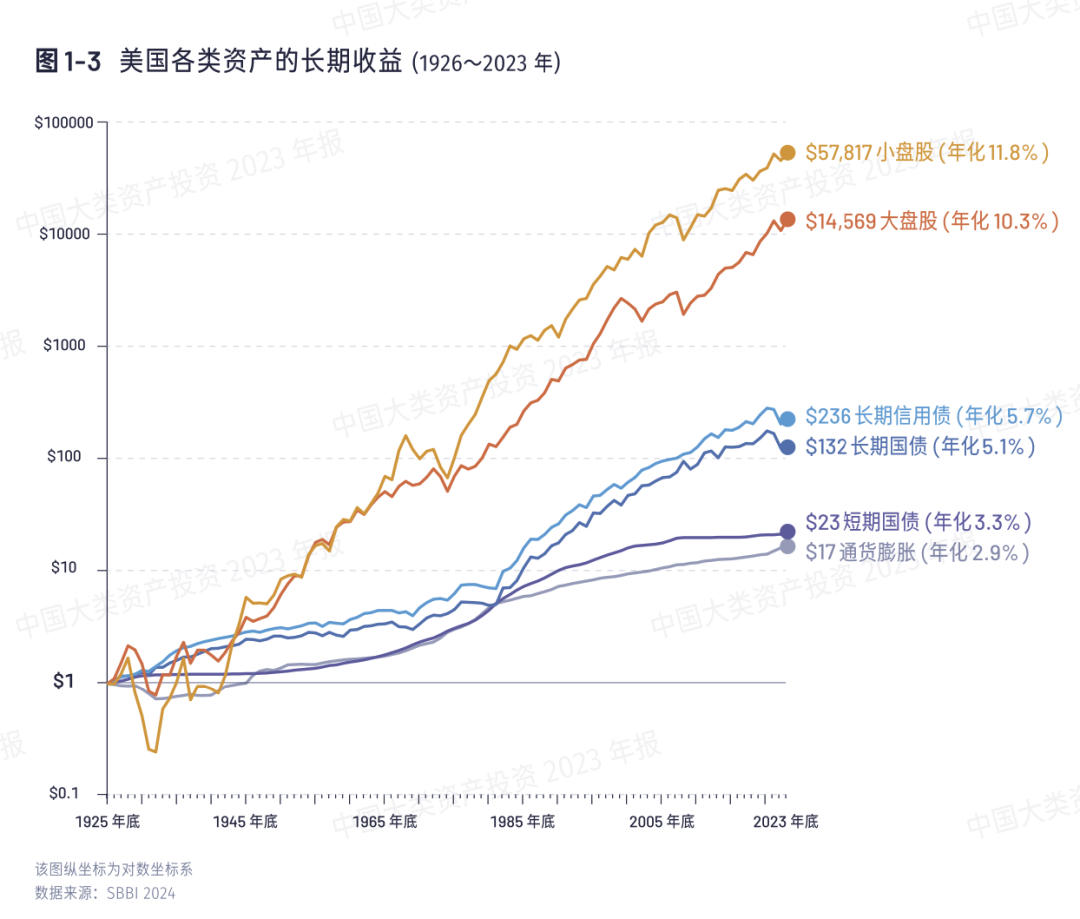

其次我们了解到,过去19年,中国的通货膨胀率(CPI年均同比增速)为2.34%。

打个比方,2005年你花10块钱吃一碗面,现在要花15块5才能吃到。

要是当初你把钱一直存在银行里,经过这些年存款利率的不断下调(最新1年期利率1.50%),现在都跑不赢通胀。

相比起存银行,如果你选择买短期国债(年化2.52%),基本上能战胜通胀,防止财富持续缩水。

另外,报告中也提到美国(1926~2023年)的各类资产长期收益,股票的长期收益高于债券,短期国债跑赢通胀,这两个规律同样得到了印证:

02

看了前面的数据,估计有些朋友会说:

既然股票收益比债券更高,小盘股收益高于A股整体,那我是不是只买小盘股(中证1000)就OK了呢?

问题是,小盘股的收益率波动也很大,「收益率波动」反映的是风险水平的高低——

风险越高意味着收益波动越大,你有可能获得更高的盈利,也有可能遭受巨大的亏损。

这张图列出了不同资产的年化波动率:

小盘股的年化收益率10.43%,年化波动率是64.03%,高收益伴随着高波动,反之亦然。

进一步用统计学理论来解释,小盘股的年收益率在大多数时间里,会在10.43%±64.03%范围内波动:

-收益区间的上限为74.46%(10.43%+64.03%)

-收益区间的下限为-53.60%(10.43%-64.03%)

上图右边显示「不同年份的收益率的区间分布」(红柱为盈利、绿柱为亏损),小盘股的收益率最差那年为-50%~-60%区间,收益率最高那年为>90%区间。

同理,我们可以测算一下短期国债——

年化收益率2.52%,年化波动率是0.88%,大多数时间其年收益率的波动范围是1.64~3.40%(对应上图,短期国债右边也没有出现绿色柱子)。

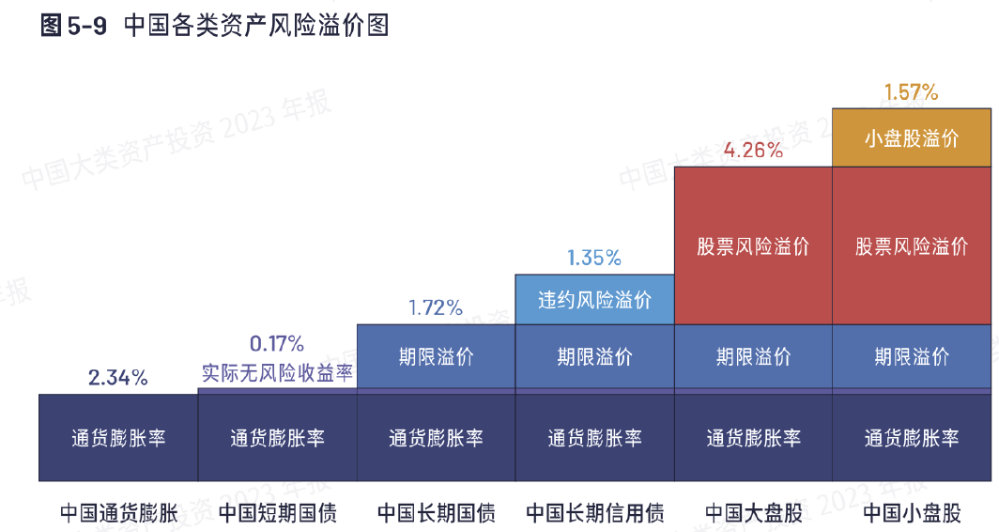

除了看波动率,另外一个理解风险的角度是「风险溢价」。

「风险溢价」可以理解为对投资者承担不同风险的补偿,具体来看——

买短期国债,投资者面对的只有通胀风险;

买长期国债,除了获得通胀率补偿(2.34%),考虑到本金收回的时间更长,还需要更高的回报作为补偿(期限溢价1.72%);

买长期信用债,需要承担企业违约风险,对应的是违约风险溢价(1.35%);

换成股票,大盘股在通胀率和期限溢价的基础上,又增加了「股票风险溢价」(4.26%),代表你买股票比买债券需要承担更高的风险;

相比而言,小盘股的经营风险更大、流动性更差、交易成本更高,于是给投资者额外1.57%的溢价作为补偿:

再对比一下美国市场,中外不同资产的风险溢价程度几乎是相似的,说明这个规律具有普适性:

综上所述,建议买小盘股的朋友,不要只盯着高收益,也要对大幅波动做好思想准备,同时了解自己需要付出哪些具体的代价。

03

03

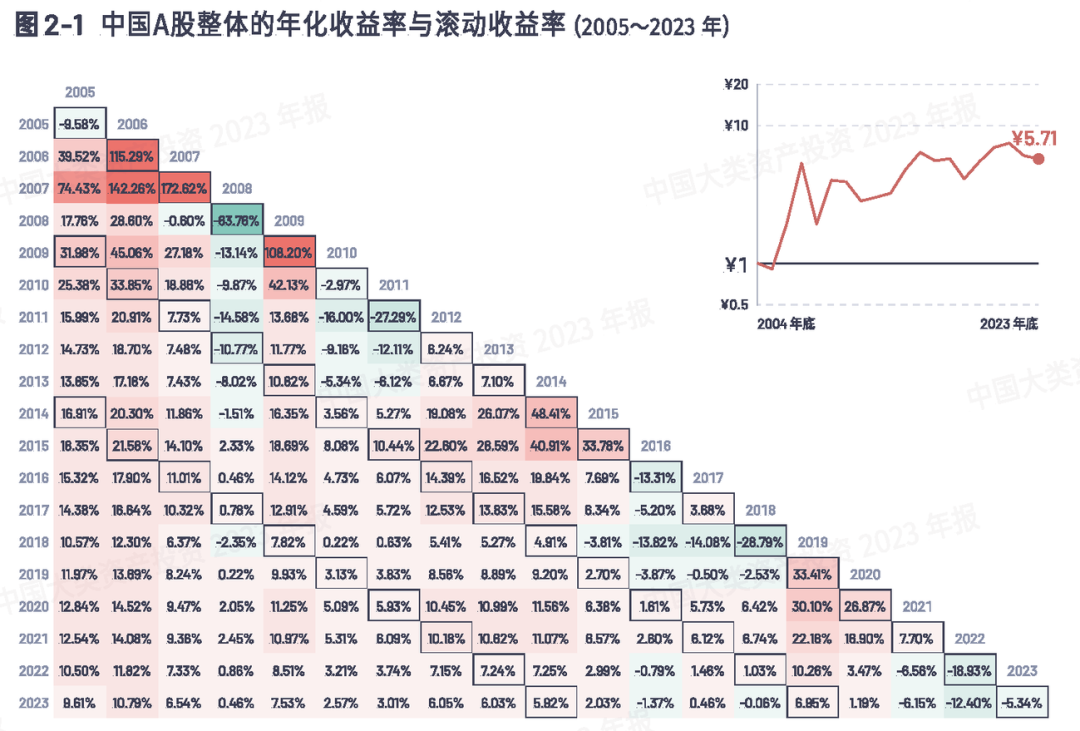

报告中还有一张图,显示A股整体的年化收益率和滚动收益率:

这张图起始年份为列,结束年份为行,两者交汇处为该区间对应的年化收益率(如2005~2023年的年化收益率为9.61%)。

红色显示的是正收益(颜色越深、收益越高),绿色显示的是负收益(颜色越深、收益越低)。

这张图从左上到右下的斜线数据,代表滚动持有N年的年化收益率:

我们比较滚动持有1年、5年、10年的数据,发现持有时间越长,绿色方格越少,年化收益率越稳定。

还有一种用法:从上往下,看你是哪一年进入市场,每过N年,市场的年化收益率是多少。

比如我是2010年开户入市的,2010~2013年,连续4年的年化收益率都是负数(仅好于2008年入市),2014年以后才开始真正赚到钱;

如果你是2014年入市就比较幸运了,第一年大赚55%+,以后每年基本都能获得正收益;

2021~2023年入市的人,虽然这两年收益不佳,但比起2010、2016年入市,煎熬时间还是要相对短些。

看完这份报告,我有3个实用的投资建议,供刚入市的朋友们参考:

1)不要光看收益挑选投资品种,而是要利用不同资产的特点进行搭配

虽然股票的长期收益最高,但我们不能只盯着收益最高的资产买,这么做的结果往往不好;

众所周知,股票的特点是进攻,债券的特点是防守,而从长期看,股票和债券的基本是负相关的,一个涨另一个跌:

所以,最好的做法是股债搭配,两者涨跌互相对冲,而且还能获得一个相对不错的收益率。

比如买50%股票+50%债券,股票的年化收益率10%,债券的年化收益率3%,整个投资组合的年化收益率是6.5%(10%×50%+3%×50%),放弃一点额外的收益率,但可以获得良好的持有体验。

2)A股和美股市场分散配置,东方不亮西方亮

整体来说,A股的长期投资收益并不差,和美股市场比较,两者都在10%年化上下,但是波动确实比美股要更大些。

这两年由于美股指数表现更好,吸引很多国内投资者纷纷转投海外市场,也有不少人后悔,为啥没早点买美股。

俗话说「风水轮流转」,有时候A股表现好了,美股反而表现一般,两者涨跌不总是同步的;

如果能利用这点分散配置A股、美股,可以起到「东方不亮西方亮」的效果。

3)长期持有的收益更稳定、赚钱概率会更大

很多朋友会好奇,长期持有到底多少年比较合适?

对于个人来说,十年二十年恐怕也太漫长了,我建议大家可以连续持有5年试试。

因为历史上看,除了2008年入市,其他年份A股滚动持有5年的年化收益率都是正的。

换句话说,你能连续持有5年,最后赚钱的概率会达到93%(14÷15)。

所以,如果你不确定自己能持有很长时间,不妨先用5年试试,等真正赚到钱后,也许你会深刻理解长期投资的意义。

最后附上总结图——

晚安🌹