晚上好,我是简七编辑部的卫星~

最近,我买的一期保本型收益凭证到期了,2个月的时间,赚到年化5%的收益。

图源:某券商收益凭证

在利率下行的背景下,这类保本+有机会高收益的品种,也是咱们理财的一种选择。

今天就来详细聊一聊~

风险提示:文中提及投资品,仅作投资分析,不作任何推荐。投资有风险,根据个人情况和需求做决策哦~

01

01

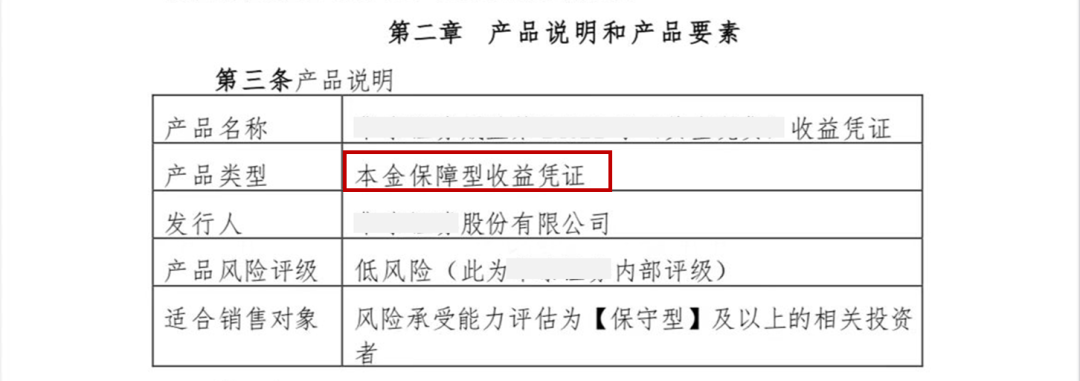

收益凭证,是券商凭借自身信用向我们借钱。

除非破产,否则一定会还,安全度很高,也是市场上为数不多能将本金保障写进合同中的产品。

收益凭证有3类,通俗来说就是:保本保息(如券商的新客理财)、保本不保息、不保本保息。

今天咱们说的,是保本不保息的收益凭证,是一类本金有保障,收益会浮动的产品,因此有着「下有保底,上不封顶」的特性。

购买前,记得看看合同中是如何约定的,如果白纸黑字写着「本金保障型」,就一定是保本的~

接着,再来说说收益的部分,「以小博大」是怎么实现的呢?

简单来说,券商和银行会拿我们资金的一小部分,购买衍生品等高杠杆的投机品;剩下的大部分资金买存款、债券基金收息。

如果衍生品买对了,1%的仓位可能会贡献10%的收益,买错了呢,至少本金还在。

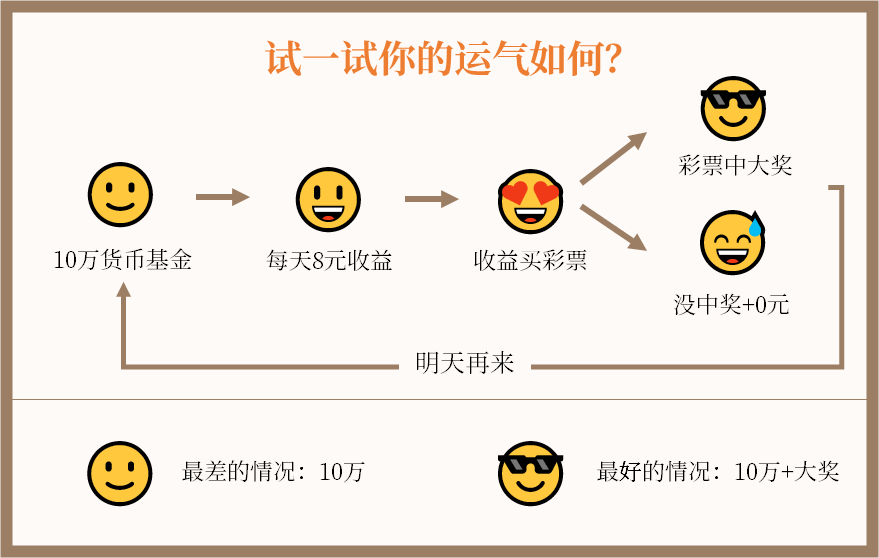

这么说你可能有点迷糊,再来举个例子——

假设我们买了10万货币基金,每天都能得到8块钱收益,然后拿这8块钱去买彩票,万一中奖了,财富就能蹭蹭涨;

如果没中奖呢,本金至少是毫发无伤的。明天又能拿到8块收益,继续买希望,有点「一本万利」的味道了~

券商和银行挂钩的金融衍生品,肯定不可能是彩票,一般是黄金价格、外汇或者股指价格等。

总得来说,这类结构化收益品种,既能保障本金,又保留了高收益的可能性。

02

再拿我买的收益凭证具体解释下:它有可能获得两档收益率,0.1%或者是5%。

5%看着还不错,要怎么获得呢?

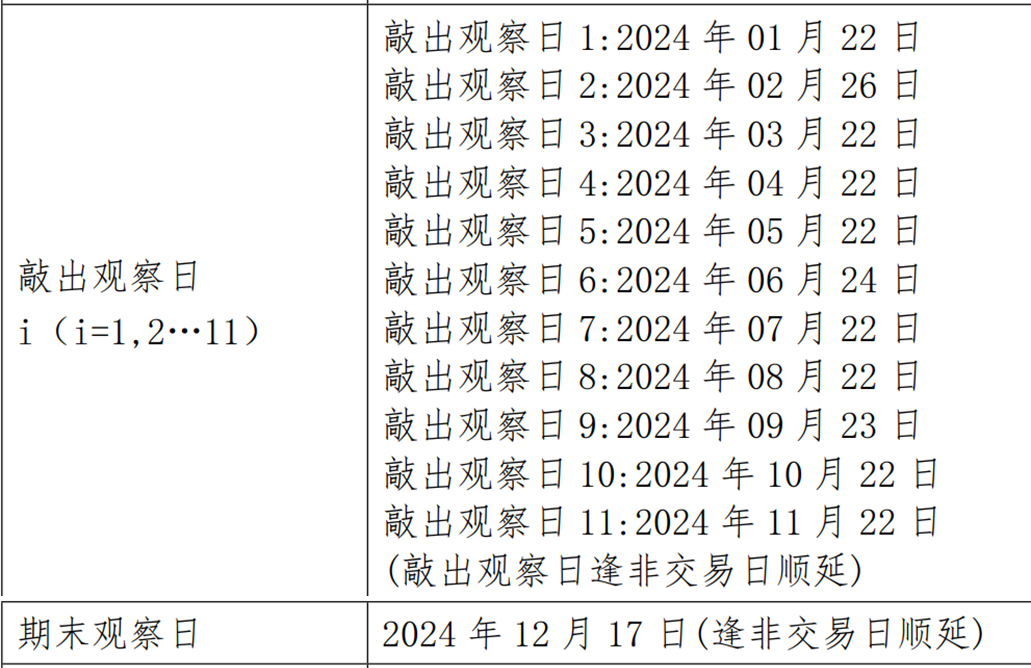

在收益规则中,产品挂钩的是上海金价格,约定了12个观察日,每月一次。

图源:产品合同

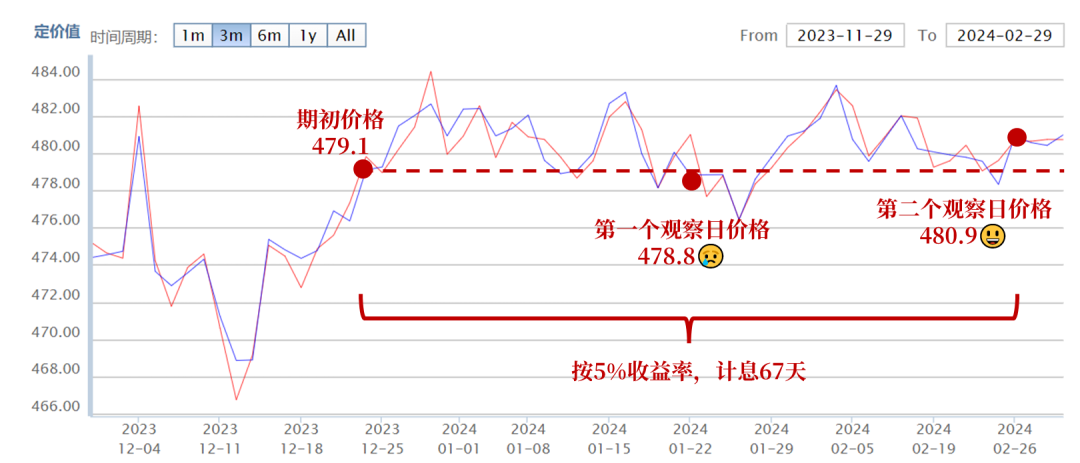

如果12个观察日中任意一天的收盘价,高于期初价格——起息日(12月22日)收盘金价479.1元。产品就会提前到期,并兑付5%的年化收益率。

图源:上金所金价

比如我买入5万元,第一个观察日(1月22日),上海金收盘价是478.8元,没有高过期初价格,那么合同继续,等到下个月观察;

在第二个观察日(2月26日)收盘时,上海金价为480.9元,比期初价格高。

那么,就能得到合同存续期间(67天,23年12月22日-24年2月26日),按年化5%计算的回报,收益为458.9元。(50000*5%*67/365)

如果未来一年,金价在12个观察日的价格都低于期初价,我只能得到0.1%的回报。

从规则看,咱们相当于用利息来押宝金价上涨,猜中了就能将高收益揽入怀中。

另外,这类收益凭证触发目标价之后,会提前赎回,把本息都还给你。你可以再物色新的产品,或者将资金放在现金理财里,等待下一个好时机。

03

03

接着再来说说,这类产品怎么买更合适。

首先,你最好准备闲钱来投资。

收益凭证的期限短则1个月,长则超过1年。如果将急用的资金投入其中,等要用钱的时候可就有麻烦了。

另外,收益凭证起投门槛比较高,要5万。规则类似的结构性存款,起投门槛低一点,1万元就能试水。

你可以根据自己的资金需求,选择合适的产品。

其次,想获得高收益,咱们对底层资产的走势得有一定预判。

这类上涨就「跳出」的产品,比较适合在资产的价格高位买入。

(判断是低位的话,直接买资产更划算~)

拿金价来说,我看好它的长期走势,但过去两年涨了30%,做出今年大涨概率不高的假设,那么各种情形的收益是——

如果下跌,我买入的钱可以保本不亏;

如果小涨,我能得到一段时间内5%的收益;

如果大涨,得到短期年化5%的收益,但跑输资产价格涨幅。

明白不同情况下可以赚多少,咱们投资时也能做到心中有数。

再来,挑选规则有利的产品。

我买的产品,给了12次「猜涨跌」的机会,任意一次对了,都可以得到持有期间5%的年化收益。

市面上大多数产品,只在到期日比较大小,成功的几率大大降低。咱们在购买时,不妨多留意规则,选择容错率高的产品。

可惜的是,我在产品到期后,本想续作,结果发现券商提高了这只产品的买入门槛,只有大资金量的专业投资者才能买到。

于是,我换了家券商,买到挂钩油价的收益凭证,假设未来一年上涨,持有期内能得到5%的年化收益。

虽然我对油价了解不多,不过想着有11次机会,也可以搏一搏~

除了猜涨跌这种规则简单的「二元结构」产品,市场上还有鲨鱼鳍、价差之类的复杂结构,不只要猜中涨跌方向,还得猜中涨跌幅,才能最大化收益。

对于刚开始投资的朋友来说,尽量挑选那些看得懂、能算清收益的产品,有了经验再慢慢上难度~

04

04

最后,再来说说该如何买。

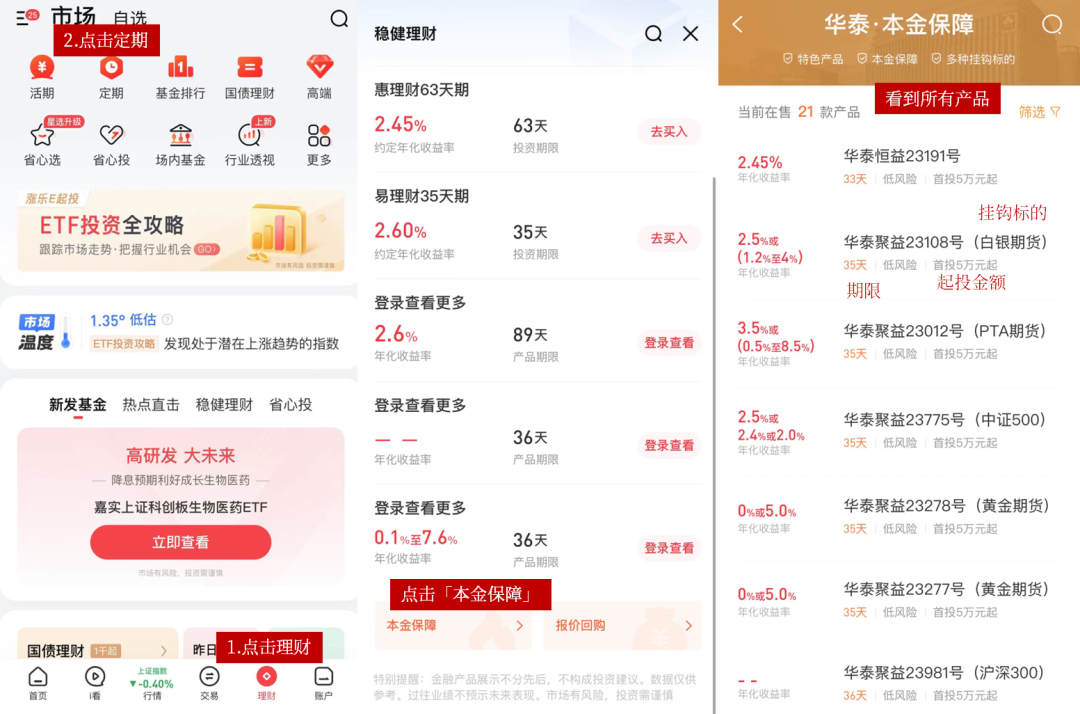

首先来看收益凭证。它们通常在券商app财富-定期产品板块,就能看到了,起投门槛是5万。

图源:以涨乐财付通app为例

由于发行收益凭证需要消耗券商资本金,大型券商的产品线会更丰富些。另外,券商会定期更新「库存」的,咱们可以多蹲一蹲,挑合适的产品入手。

进入产品界面后,我们可以通过产品协议进一步了解挂钩标的、收益规则、流动性等信息,选择适合自己的产品。

图源:查看产品规则

顺带提一嘴结构性存款。打开银行app,搜索「结构性存款」,或者点击「存款」板块-选择「结构性存款」,就能找到产品了。

图源:以招商银行app为例

起投门槛普遍是1万元,不同银行产品线的丰富程度不一样,产品也会随着市场随时更新,你可以经常刷新看看,说不定能蹲到高「性价比」的存款~

图源:招商银行app查看产品规则

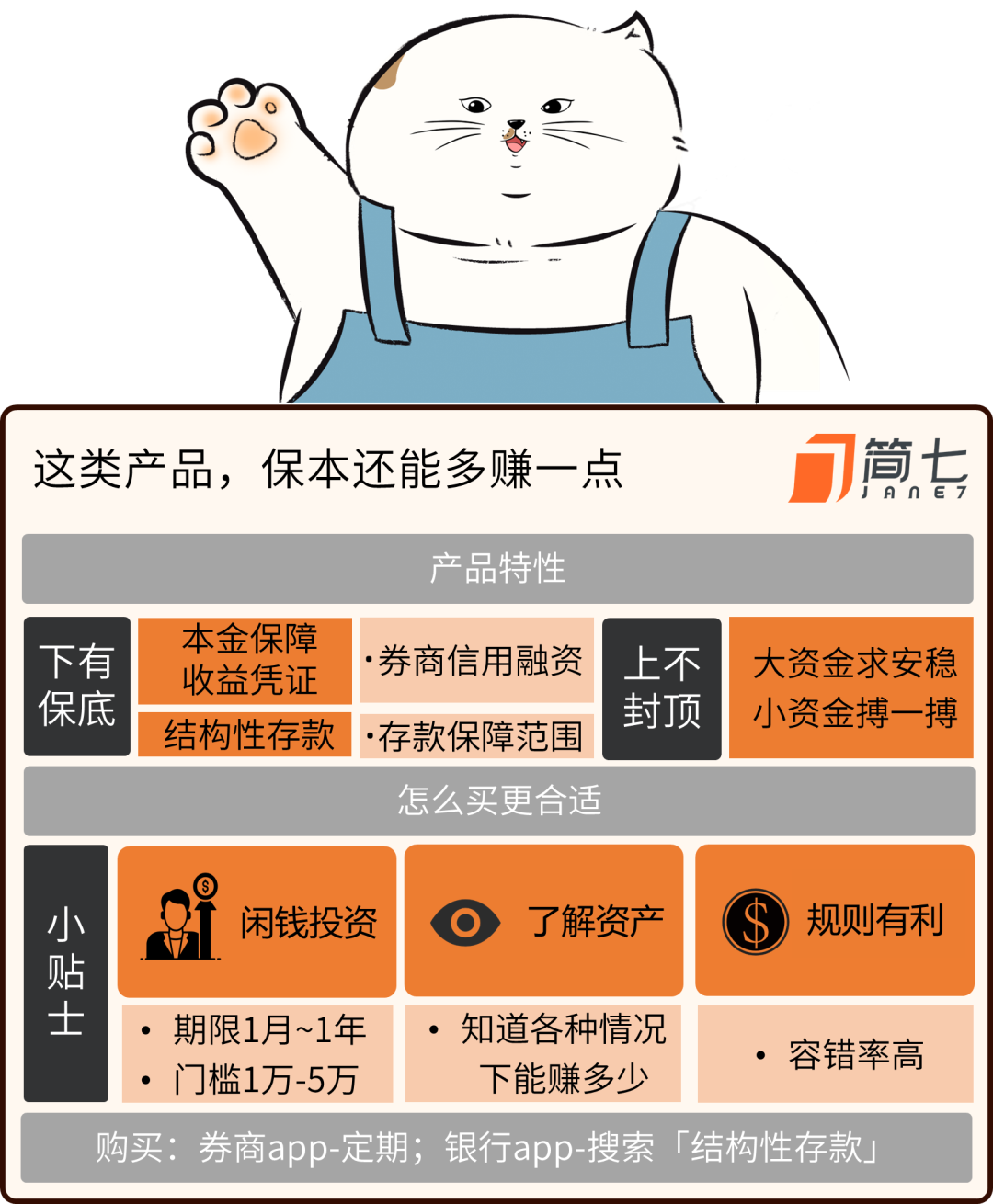

最后附上总结图——

好啦,关于券商的收益凭证就和你聊到这里了,你买过这类结构性收益产品吗?有哪些经验之谈呢?欢迎在评论区聊聊~

晚安🌹