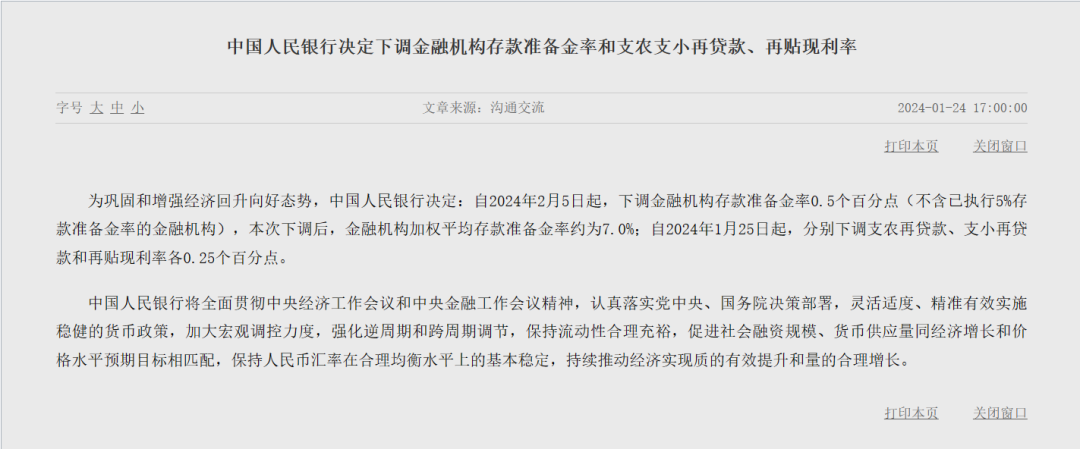

今天(1月24日)下午,央妈给咱们抛来了万众期待的降准大礼包。

在国新办的发布会上,央行行长突然宣布降准+定向降息——

明天起,下调支农支小再贷款、再贴现利率0.25个百分点(从2%→1.75%);

2月5日将下调存款准备金率0.5个百分点,大约释放1万亿长期资金。

一般来说,降准都是有迹可循的,遵循着「国常会提及——央妈及时响应」的规律,这次还有点小惊喜呢。

那么,为什么央妈为啥要突发降准?对我们又有哪些影响呢?

今天就来说一说~

降准,意味着银行手里能借出去的钱会变多,市场的流动性会增加。

简单解释一下——

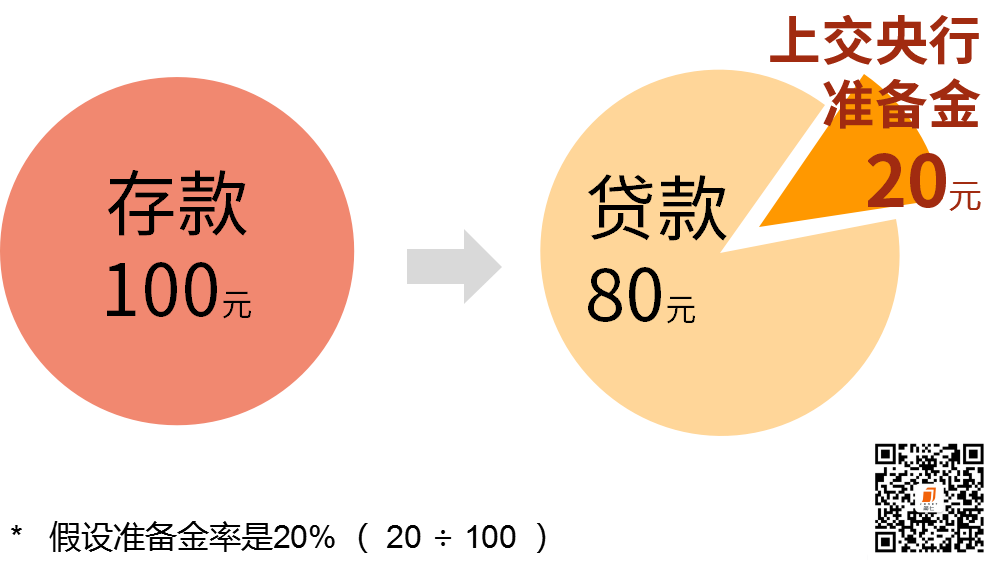

降准的「准」字,学名叫存款准备金率。

和你小时候妈妈怕你乱花钱,帮你保管压岁钱一样。

央妈也怕商业银行「乱花钱」,就要求银行把收到的一部分存款上交,由央妈保管。

上交的这部分,占总存款的比例就是「存款准备金率」。

银行赚钱的主要方式,是低利率吸收存款,高利率放出贷款。自然希望借出去的钱越多越好,这样赚得多。

但银行要是把存款全部借出去了,咱们急着用钱,取不出来,可就有麻烦了。

为了预防这种极端情况,央行就和各商业银行约定:每收到一笔存款,就抽一定比例,上交给央行。

这个比例,就是存款准备金率。

而降准,就是降低存款准备金率。

上交给央行的准备金,可以少一些;相应的,能拿出去放贷款的钱,就会多一些。

假设过去的准备金率是20%,那么,每存100元,银行要上交20元给央行,余下80元放贷。

现在降准1%,准备金率就变成了19%。银行每得到100元存款,只要交19元给央行就行,余下的81元,都能用于放贷。

别小看这1块钱的差额,成千上万个累加,就会在市场上释放出近千亿长期资金。

比如这次,央妈预计能释放约1万亿的长期资金。

第二件事,是下调支农支小再贷款、再贴现利率。

简单来说是降低企业的贷款成本,支持实体经济。

不过这个优惠是有特定对象的,专门提供给和「三农」相关的企业、小微企业、和民营企业。

是为了帮助比较「脆皮」的中小企业在经济不景气的时候度过难关。

这其实也是一种「放水」的途径,同样能向市场释放长期资金,只不过是「精准滴灌」 。

02 为什么降准?

02 为什么降准?

这次降准,有两点值得关注——

一是力度大。降准幅度达到0.5%,是两年来的首次(22年、23年每次降准幅度为0.25%)。

二是时机巧。通常来说,降准先在国常会上预告,再由央行发公告,走个流程。

今天,央行行长直接在新闻发布会上宣布,还赶在港股的交易时段,有意说给市场听,给股市打了一针强心剂。

图源:雪球

大动作的背后,也反映出市场的惨淡。

这两个月的经济数据,尽管总量不错,但也体现出内需不足的问题——

一来,M2增速高于M1,说明定期存款比活期存款增长的快。

咱们拿到钱之后,第一反应还是把钱稳稳地存在银行,花钱动力不强。

二来,CPI连续第三个月同比负增长。

说明我们的需求不高,消费意愿低,企业不敢提价。

尤其是地产链带动的消费,装修材料、家用电器、办公文具的价格全线下跌,需求没啥起色。

作为经济的「晴雨表」的股市,也在开年后持续下跌,A股、港股1个月的跌幅就超过去年全年。

而高层的重视,可以让我们期待更多政策上的利好。

比如和房贷挂钩的LPR,说不定能下降。

下调支农支小再贷款、再贴现利率,...将有助于推动贷款市场报价利率(LPR)的下行。

市场还普遍预期了美联储货币政策的转向,客观上也为我们扩大了货币政策的操作空间。

另外,节前流动性也需要降准帮忙。

春节前往往是「用钱高峰」,企业要发年终奖、我们要走亲访友发红包。

金融机构容易「缺钱」,短期利率会走高。

降准可以让银行手头宽裕点,做好资金上的准备。

03 降准对我们,有哪些影响?

最后,简单说说降准之后,对我们股票、债券和房子可能带来的影响。

-股票

股市连跌3年后,没想到1月又遭打击。

一方面,下跌导致杠杆资金爆仓,不得不卖。

图源:杭州日报

另一方面,根据「反身性」理论,下跌本身就是下跌的理由。

投资者会想:既然明天的股价更便宜,我为什么不今天卖出、明天买入呢?

于是,他的卖出让价格进一步下降,影响到更多人对未来股价的判断,使得下跌的过程不断「自我强化」。

股市下跌,会让我们钱包缩水,不愿投资;企业也会融不到钱,无法扩大生产。

止住下滑的关键,是买方入场,扭转趋势,最近出现了不少好的迹象——

上周起,疑似国家队的神秘资金,每天拿出百亿真金白银,扫货指数ETF;

今天,证监会发话,要「建设以投资者为本的资本市场」,让大家有获得感;

国资委表示,将市值管理纳入央企负责人考核,多用分红、回购回报投资者。

再来就是央行的降准大招——

一来,可以补充资金「弹药」。市场上的钱多了,也能分流一些到股市。

二来,金融板块直接获益。银行方面,资金压力小了很多,信贷投放能力更强了。

降准消息出炉后,还在交易的港股银行板块就涨得不错。

当然,股市长期的上涨取决于公司盈利的增加。

从央妈的表态看,对于实体经济的支持仍然是充足的,只是政策的出台需要合适的时间点。

咱们也不妨乐观一点~

- 债券

利率和债券价格是反向的。

正常来说,市场上的钱多了,利率下降,利好债市的表现。

但利率也和经济的修复情况息息相关。

如果接下来经济复苏比较快,企业、用户都愿意投资、消费,对资金的需求大,利率或许会上行。

图片说明:国债收益率仍在长期低位;图源:英为财情

买债券的小伙伴们,可以关注一下利率走势,注意潜在「风险」。

-房市

最后来说说房子。

社交平台上,最近保交楼的好消息挺多的。大家本来不抱希望了,结果意外收到了交房的喜讯。

图源:小红书

看了下数据,去年房地产开发项目竣工进度加快,「保交楼」是各大房企的主要攻坚方向。

2023年1-11月份,全国房屋竣工面积约6.52亿平方米,同比增长17.9%。

今年,保交楼依然是头等大事,需要房企持续投入。

但房企自己卖房卖不动,收入减少,资金方面压力挺大的。

降准意味着贷款资金增加了,有利于开发商的合理融资需求,稳住资金链。

另外,央行还发布了1项贷款政策(经营性物业贷款),方便房企拿更多资产抵押,改善现金流。

至于房价趋势,和股价一样,大家也是「买涨不买跌」。

2023年的房产市场,呈现「量价齐跌」的走势——

成交量上,120个重点城市的新房供应、成交面积只有19-21年的60%;

价格上,统计局公布的70城房价数据显示,新房和二手房的同比跌幅为1个点和3个点。

降准让资金面宽松了些,对楼市的稳定也有提振作用。

但房价想要涨起来,还得等普通人购买力和信心的恢复。

好啦,关于降准就和你聊到这里,晚安~