晚上好,我是简七编辑部的犀利君~

最近去餐厅吃饭,发现很多朋友都在用抖音的团购券,美团已经被抛弃了吗?

我对抖音的印象还停留在刷短视频和看直播上,原来已经「偷偷」搞起了团购,真是越来越「全能」了。

不过美团也没闲着,今天用「拼好饭」点了个晚饭,原本二三十的外卖,9.9就搞定了。

省下不少呢!

作为消费者,能多个平台「薅羊毛」,确实挺不错;但作为一个投资者,就没那么愉快了。

过去整整一年,美团从23年年初的180元港币,到现在只剩下70多港币。

1年跌掉60%也怪吓人了,如果按之前的最高价400元港币来算,已经是跌了整整80%以上,这种跌法很难不让人怀疑,公司是不是快要倒闭了。

而且从业绩来看,美团最近的表现也不错,那是什么导致美团股价大跌?

与抖音入侵有关吗?未来美团股价还能不能恢复元气呢?

今天咱们就来聊一聊。

风险提示:本文所提及的个股,仅为示例参考,不作任何投资推荐。投资有风险,决策需谨慎。据此买卖,请自担风险。

01

首先,先明确一个问题,美团的股价大跌与近期业绩关系确实不大。

根据2023年3季度财报,美团前三季度的营业收入2030亿元(同比增长27%),净利润116亿元左右(同比增长308%)。

凭良心说这成绩还算不错的,而且能获得这个成绩也属实不易,毕竟正被两大巨头前后夹击。

根据最新的财报,美团把营收来源分成两大块:

一块是核心本地商业,包括餐饮外卖、到店酒旅和闪购业务等,还有一块是新业务,包括美团优选、美团买菜、网约车、共享单车等杂七杂八的业务。

这其中美团餐饮外卖的收入占比最高(约在5成以上),是支撑营收的大头,不过最赚钱的还是到店酒旅业务。

根据2021年财报数据,美团外卖的经营利润率在6%左右,但到店酒旅的经营利润率高达40%+。

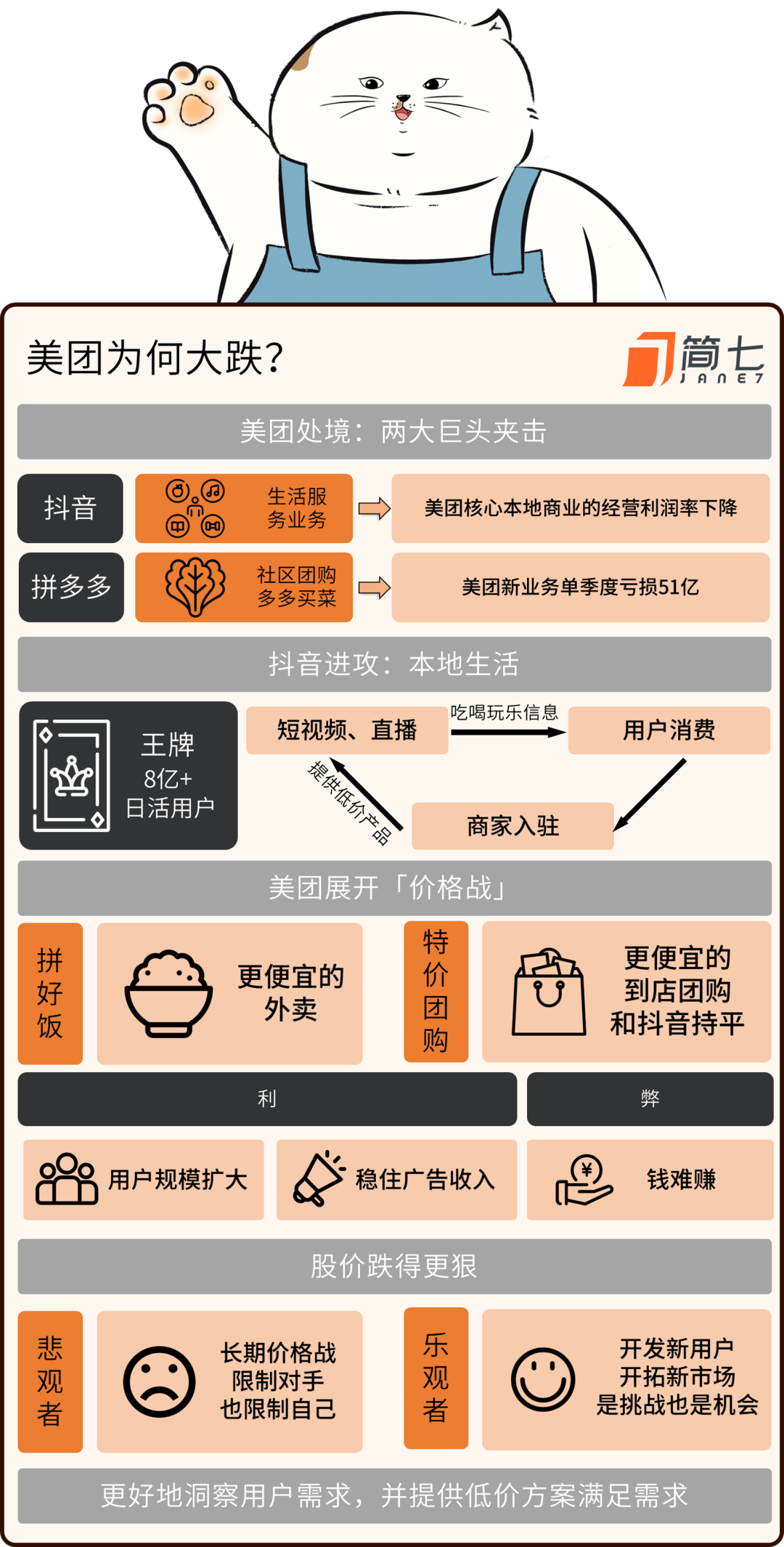

这么多的油水,自然会引起其他巨头的垂涎,早在2021年1月,抖音生活服务业务正式启动,这两年逐渐开始威胁到美团的大本营。

另一个与巨头开战的则是社区团购。

2020年7月「美团优选」诞生,正式进军社区生鲜零售业务。起初发展势头还不错,后来由于拼多多的持续发力,「美团优选」的市场占有率被「多多买菜」一举反超。

在两个战场上腹背受敌的尴尬处境,也直观地体现在财报上:

一个是核心本地商业的经营利润率,从22年3季度的20.1%下降为17.5%,其中本地到店业务,也就是咱们经常用的美食团购,受到的冲击比较大;

另一个是新业务单季度亏损51亿元,主要是美团优选亏损比较多,明显拖累了公司的整体业绩。

如果说新业务是进攻别人的地盘,打不过还可以退出,那核心本地商业就是别人来抢地盘,万一守不住就没退路了。

回过头来再看,都是因为美团一开始没把抖音的入侵放在眼里,才逐步酿成今天的局面。

02

02

记得在阿里巴巴巅峰的时候,马云曾放出豪言:我打着望远镜也找不到竞争对手。

结果大家也看到了,拼多多靠砍价营销+低价路线,硬是从巨头手里分到一杯羹,如今美股市值都超过了阿里巴巴。

美团初期也是同样的心态,看到抖音在做本地生活,觉得这门生意是「苦差事」,做不了多久会知难而退,都不用自己出手。

结果抖音复制拼多多当年的进攻套路,一方面以低价产品切入,避免正面开战来麻痹对手,另一方面,利用流量优势快速推进业务。

这是抖音手里握着的一张王牌,日活用户超过7亿,14亿人口差不多有一半人每天刷抖音。

依靠短视频和直播平台,抖音把吃喝玩乐的信息推给海量用户,然后吸引更多商家入驻,商家则通过提供低价产品,吸引更多用户消费,同时更多的用户又刺激更多商家入驻,如此就形成了一个正循环。

2021年抖音本地生活业务的GMV(交易总额)是100亿元,2022年GMV达到770亿元,2023年上半年超过1000亿元,像滚雪球一般把生意越做越大。

反观美团,确实是好日子过久了,觉得明明可以赚高价产品的利润,为啥要放下身段去抢低价市场呢?眼看着抖音团购从21、22年逐渐做大,几乎没有什么反击。

直到商家纷纷把广告费打给抖音,不再打给美团,美团高层才察觉问题严重了,2023年终于发起全面反攻——

餐饮外卖方面,美团推出了「拼好饭」,通过团购方式拼单,原来二三十块的一顿外卖,咱们花9块9就能吃到;

到店餐饮方面,上线「特价团购」板块,直接对标抖音的低价团购券,两者价格基本持平,有效地阻止了用户流失。

此外,美团还用对方的长处发起反击,比如在APP里增加短视频入口,用「看视频得现金奖励」的做法吸引对价格更敏感的下沉用户;

同时还在推出了商家直播,并把入口放在首页的显眼位置,既能培养消费者在美团观看直播及下单的习惯,也帮助商家积累客户及提升品牌形象。

总之,美团为了顶住抖音的冲击,2023年正式打起了价格战,结果到底是好是坏呢?

坏处很明显,打折补贴会牺牲公司的部分利润,钱不如以前好赚了;

但好处也不少——

一是扩大了用户规模。

原先不用美团的用户,会因为低价优惠被吸引过来,交易量上升带动美团的佣金收入增加。

佣金收入=客单价×交易量×佣金比例

*美团从商家处收取佣金,假如客单价、佣金比例基本不变,收入增加源于交易量增加

另一个是商家的广告收入也稳住了。

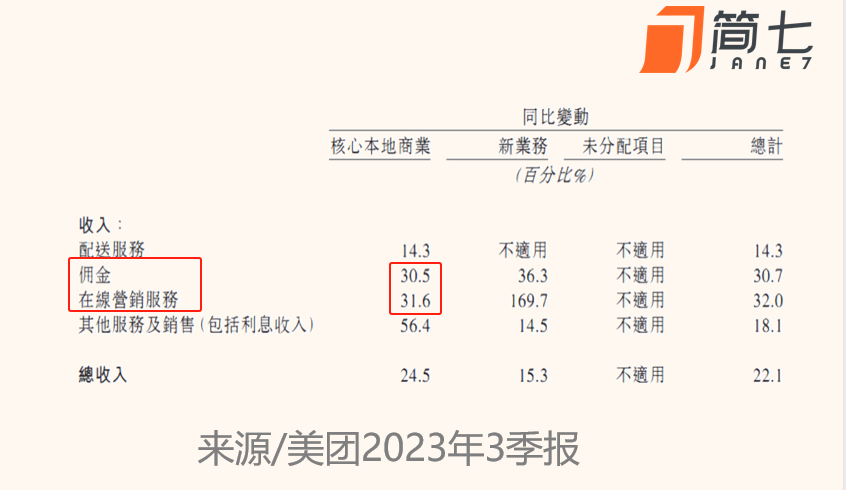

以22年第4季度为例,核心本地商业的在线营销服务(广告收入)增速是-4.8%,远落后于佣金收入增速13.6%:

到了23年第3季度,本地生活的在线营销服务收入增速(31.6%)已经超过了佣金收入增速(30.5%):

这意味着客流的增加让商家也愿意把广告费投向美团,两者的增速差距不大,总体上保持同步增长势头。

03

如此看来,美团这一年的反击还是有效果的,总营收和净利润表现得也不赖,那为啥股价并没有好转,反而跌得更狠呢?

主要是大家都在担心,抖音团队的实力太强了,美团未必能赢得下对手,如果和抖音打长期价格战,即便最后把对手限制住了,自己也赚不到钱。

正是这种悲观预期拉低了股价。不过,倒也不是所有人都这么悲观。

美团高层张川最近发了封内部公开信,他认为这场不是短期的战争,但也不是长期无止境的鏖战,而是凯撒的高卢战役。

历史上的高卢战争持续了7年,凯撒发起八次远征,最终将高卢地区并入罗马共和国的版图,此后源源不断的财富和奴隶流入罗马,同时扩大了罗马疆域。

开发新用户、争夺新市场,既是挑战,也是机会。

美团以前服务的是「找店」的用户,商家的套餐和价格体系很稳定,这是传统的「人找货」模式;

后来在和抖音竞争中获取了「找低价」的用户,体量更大,这批新用户的需求就要用新的产品模式来满足。

在新的产品模式下,平台要积极促进商家内卷、灵活定价,竭力打造「天天低价」的口碑,需要用「货找人」的新思路拓展新业务。

在新模式的竞争下,谁能更好地洞察用户的具体需求,并且提供低价方案满足这部分需求,谁就能够像凯撒那样攻取高卢。

如果美团能做得比对手更好,相信股价也会有回来的一天。

当然不管最终哪个巨头胜出,作为普通消费者,衷心希望以后点外卖或团购能越来越便宜,这才是最实实在在的好处啊~

最后附上总结图——

晚安🌹