大家好,我是简保君。

最近网上冲浪时,被精准推送了一波「在银行买保险的心得」。

有趣的是,连续看到两位博主,分别展示了不同的体验。

A博主说「银行卖的储蓄险真香,大家快冲」;

B博主说「去银行存款,被骗着买了保险,大家紧急避坑!」。

然后我循着两位博主po出来的保单现金价值,进行了收益测算;

本来是想看看银行卖的储蓄险,收益是啥情况,然而算出IRR(内部收益率)时,结果让我有些吃惊。

01

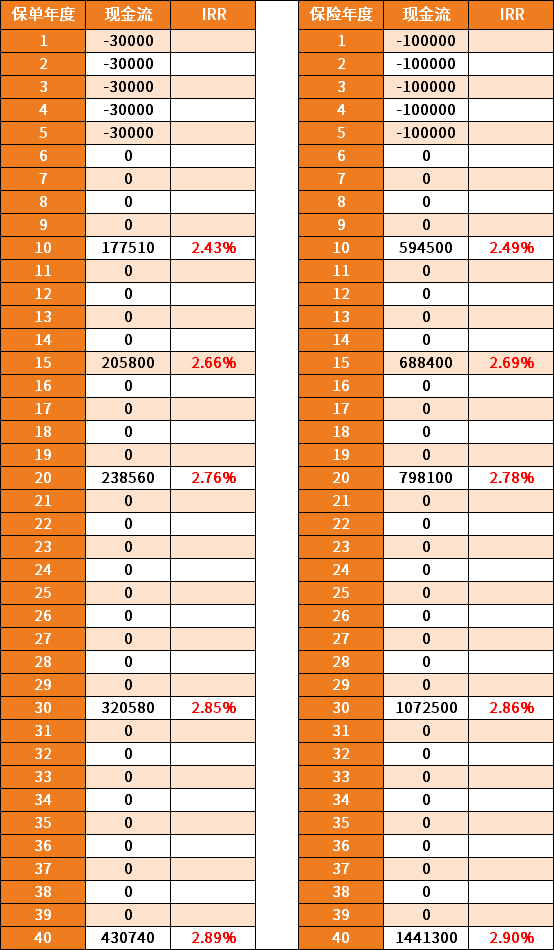

A博主的保险方案是每年交3万,连续交5年;

B博主的保险方案是每年交10万,连续交5年。

缴费期一样的情况下,每年交费金额不同,也不会影响IRR的基本测算,因此,我们可以把A博主和B博主的现金流&现金价值演示贴在一起进行对比。

根据表格我们可以看出,在保单的相同年度,两份不一样的产品,拿到的IRR收益非常相似,而且B博主的收益还要略高一些。

那既然两款产品收益都差不多,为什么会有A博主向大家安利,B博主却让大家避雷这么大的差别呢?

我发现,主要问题是两位博主对于「现金流」的看法不一样。

在第10个保单年度,两款产品的单利分别是:2.62%,2.7%。

A博主刚大学毕业不久,短期内不会用到这笔钱。

对于「闲钱」理财来说,可以把这份保单看成存10年,年化利率2.62%的存单;在利率持续走低的大背景下,能提前锁定长期收益,还是非常「划算」的。

B博主的宝宝刚过完周岁生日,小家庭花钱的日子刚刚开始。

除了一家三口的正常花销,每年还要继续往这个账户存10万,压力未免有些大了;即使是2.7%的年化收益,看起来也没那么「香」。

所以,哪怕是同一款产品,不同的人生阶段,金额投入,带来的后续答案,都会有很大的差别。

02

02

在我浏览了几个「银行买保险」的案例后,大数据开始疯狂推送类似的帖子。

我又算了几款来自不同银行、不同保险公司产品的收益,总结出两点:

1)银行买保险,可行

银行在很早之前就是保险销售的一个重要渠道,有些银行会自己出产品,有些则是和保险公司合作代销;从销售渠道来说,是靠谱的。

大家不满意的点在于:明明我是来存定期的,你凭什么私自给我存成保险?

这当然是误导销售,不靠谱的既不是银行,也不是保险,是业务员。

无论产品收益有多强悍,违背了我们消费者意志的操作,都建议大家打12378进行投诉、撤销保单。

就像上面说的B博主的案例,产品不错,但人家存不了那么长时间,人家就想5-6年取出,这产品满足不了人家的需求,甚至会带来负担,就会出现「甲之蜜糖 乙之砒霜」的局面了。

2)关注产品的IRR

银行卖的储蓄险,也有很多形态。

有的海报上印着IRR(内部收益率)突破4%,这个收益很可能是真的。但是需要在一定条件下才能满足。

比如,这款产品可能是养老年金,但是需要被保人满100岁才能拿到这个收益;调整到被保人80岁,那可能顶格IRR也就是3.5%左右了。

再比如,这款产品还有可能是分红险,分红险的收益是由「保底部分」+「分红部分」组成的,4%是演示收益,并不完全代表我们最终拿到手的收益;可能低于这个演示结果,也可能高于。

在定期存款、国债利率连续下调的背景下,「打个时间差」的储蓄险,依然很值得入手,但现在也不再是可以「闭眼入」的时代了。

03

打算存点「安心钱」的朋友,我有两个建议分享给你。

1)当下的产品中,「养老年金」更有优势

增额寿受限于预定利率3%的影响,目前最佳产品的长期IRR也只能做到2.9%出头,而养老年金依然有大把能突破3%、3.5%,甚至4%。

很多朋友对于养老年金的印象可能是:需要到退休年龄才能领钱,缺乏流动性。

但现在的产品,一样可以做减保、退保(退保单现价,相当于直接把钱拿回来),甚至有的产品比增额寿还要灵活。

所以,养老年金来到了一个进可攻(收益上限更高,保证老年期的现金流)、退可守(第10个保单年度IRR就超过增额寿)的位置;无论是中期持有,还是长期持有,都很合适。

2)关注IRR

无论是增额寿、护理险、养老年金、快返年金,还是分红险,万能险。

最重要的是聚焦到产品保证收益部分的IRR。

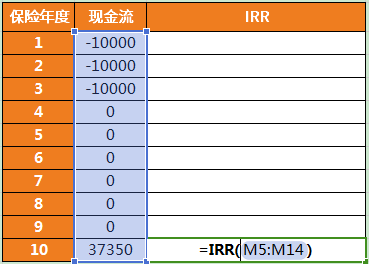

大家可以打开Excel,建立3列数据表,分别是:保单年度、现金流、IRR。

然后回车一下,结果就出来了~

如果你吃不准计算出来的数据是否准确;

或者想要了解当下的「稳定性投资」有哪些;

都可以扫描下方二维码,提前锁定学习席位,手把手教会你自己测算、不再踩坑~