晚上好~我是简保君。

昨晚跟朋友吃饭,朋友在平台上花了198元团购了三人火锅套餐。

这家火锅店,我2021年来过,当时俩人吃一顿得400多元。

时隔两年,人均价格从200元出头,降到了66元;味道还是很好,吃的也挺饱,不过我和朋友却隐隐为这家店担忧。

虽然这家火锅店是老字号,出餐水平稳定,回头客不少;但在周围隔壁七八家餐馆都倒闭时,它还能坚挺多久,不好说。

另外,身边很多朋友,今年都开始「精打细算」了,相比于外食,在家买食材和底料能省一半,叫朋友来家里吃饭的情况越来越多了。

今年,大家默契地都选择了「消费降级」的保守策略。

饭间朋友说,现在存款利息还没余额宝高,你们有什么存钱的好途径?

其实,从前两年存款利率连续下调,到今年的「跨城存款」,再到利率连降仍然不减存款热情,就能看出大家的选择了——

还是要稳一点,要省钱,要攒钱。

今天也借由这个话题,帮大家梳理一下,除了存款,还有哪些存钱思路。

01 储蓄险

这里说的储蓄险大致可以分成两类:养老年金和增额终身寿险。

另外还有一种叫做长期护理险。

长期护理险的本意指的是,国家针对失能老年人,需要长期照护时提供护理费或护理服务的保险。

比如,晚年生病在床、生活无法自理或受限时,就可以申请失能护理,在享受完护理服务后,用长护险对护理费用进行报销。

不过,现在市面上许多长护险,本质上都是增额寿附加了护理责任。

所以,也被归为了储蓄险。

无论是养老年金,还是增额终身寿,亦或者是披着长护险外套的增额寿;它们都能满足「保证兑付」这一特点。

这类产品是以人的寿命为保障标的,根据保险法规定,其金融安全属性是第一档,即使是所购买的保险公司破产、重组、收购、接管等都不会影响兑付。

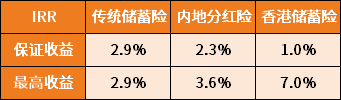

目前,增额寿尖子生产品可以做到复利2.8%~2.9%,但无法突破3%。

养老年金的收益水平与被保人寿命相关性比较大,以60岁开始领取,领到80岁来测算,复利可以做到3.2%~3.3%

(具体收益需要参考产品、被保人投保年龄和缴费方式等因素,有需要的朋友可以添加助手免费测算:jane7bz13)。

02 分红险

在储蓄险7月份大调整后,市场上出现了一些关于「分红型储蓄险」的声音。

相比于传统的储蓄险,分红型储蓄险在选择逻辑上有着本质不同。

1)分红险有机会博取更高收益。

分红险的收益是由两部分组成的:保证收益和浮动收益部分。

目前内地分红险头部产品可以做到复利3.59%,不过这里面只有2.3%是保证收益,1.29%来自分红演示部分;

前些年,对于分红演示,保险公司一般会分高、中、低三档;

这两年改革后,演示的红利分配比例统一调整为70%,数据上可以让我们更直观地做参考。

2)需要考虑保险公司的投资水平。

与传统储蓄险直接选收益最高的产品有所不同,在选择分红险时,分红的浮动收益部分与保险公司的投资水平直接挂钩;

所以,除了产品本身过硬,我们还需要参考背后保险公司的投资水平、偿付充足率、过往分红达成率等要素。

总结一下,分红险这类产品,向上有机会博取更高收益,向下有保底收益能托底;

在整体投资行情低落的今天,反倒成为一个不错的选择。

03 香港储蓄险

最后要分享的是,很多朋友都听说过,但缺少深入了解机会的:香港保险。

实际上,香港储蓄险这些年一直在做的基本都是分红型产品:

投资者与保险公司共享成果,共担风险。

但香港储蓄险跟内地储蓄险分红型也有着两个很大区别:

1)收益更高,保底更低。

用户到手的储蓄险收益由两部分组成:保底收益+分红收益。

内地的产品,目前大多有2%以上的保底水平;但香港储蓄险大多只有1%的保底收益。

不过,内地分红险的最终收益很难突破3.6%,与之对应的香港储蓄险,最高收益却可以达到6%~7%。

同样是储蓄险,为什么香港就能高出不少呢?

原因就在分红收益上。

内地保险公司投资的大多是国内的基金、债券等,大约占总投资资金的70%-80%;权益类投资最高只能占总投资资金的20%-30%。

香港的保险公司,可以投资的范围就大多了。

从地域上来看,欧洲、美国等都能投;从投资品的角度看,股市、债券、私募等都能投。

香港保险的固收类资产占比一般在25%~35%,权益类资产最高占比可达70%~85%。

投资赚得多,分给用户的分红也就多了。

说两家港险龙头保司的例子:

保诚的隽X,固收类占30%,股票类占70%。

友邦的盈X2,固收类占25%-100%;权益类占0%-75%。

资金体量大,资金使用期长,投资种类多,又是在一套成熟的金融体系下由专业投资人士来做这件事;所以香港保险的收益自然高得多。

但6-7%的收益并不是保证的,得看市场行情和香港保险公司实际的投资水平。

如果碰上市场不好,回报率也会低一些。

举个例子,假设港险产品A的保底收益1%,分红收益5%;

在20年之前,市场行情好,保险公司投资赚的多,分红达成率基本在100%~130%之间;取个中间值(115%),收益是6.75%(保底1%+分红5%*分红实现率115%)。

而在21年、22年,全球经济都走下坡路时,保险公司自身投资收益也下降了,分红达成率基本在92%~98%之间;取个中间值(95%),收益就变成了5.75%(保底1%+分红5%*分红实现率95%)。

分红受市场波动的影响,保险公司每年都会披露上一年度的分红达成率,如果分红达成率太低,也会被监管强制性调低分红收益,这样一来,在产品宣传层面也是不利的。

因此,分红达成率相当于保险公司的隐形KPI。

2)适合多币种资产配置。

香港储蓄险可以用美元、英镑、欧元、澳元、港币、新币等多币种计价,也是很多家庭做汇率对冲、多币种资产配置的一环。

如果未来有明确的币种需求,那么在投保时可以有一定的侧重。

举个例子,老王计划5年后送儿子去美国留学,那么可以买一份美元保单;

这样,在未来孩子要用钱时,可以减保领取美元。

而如果老王家没有海外用钱的地方,就需要多考虑一些「汇率因素」。

比如,今天人民币需要7.312元才能兑换1美元,假设趸交一份1万美元的保单,成本是7.312万元人民币;

以每个保单周年增长5%来计算,5年后保单现价为12155美元;

而如果,此时人民币汇率上涨至,6.7元人民币兑1美元;

那么,这份保单能兑出人民币81438元,实际收益只有8319元。

因此,汇率波动也是我们在配置港险时,需要注意的一点。

最后,用一张图来总结这3类产品的保底收益和最高收益。

关于这3类产品的特点和背后的投资逻辑,先在这里简单跟大家做个分享。

落到实操中,其实还有不少具体问题——

如何在一堆相似产品中选出收益最高的那个?

自己的家庭情况究竟适合哪一类产品?

如何评估一家保险公司的投资能力?

怎样了解保险公司的分红达成率?

想买香港产品需要做哪些准备?

...

由于文章篇幅有限,如果想进一步了解具体产品或系统学习思路,欢迎参加我们的「4天储蓄险实操营」。

感兴趣的朋友,扫描下方二维码,提前锁定席位~