晚上好呀,我是艾小白~

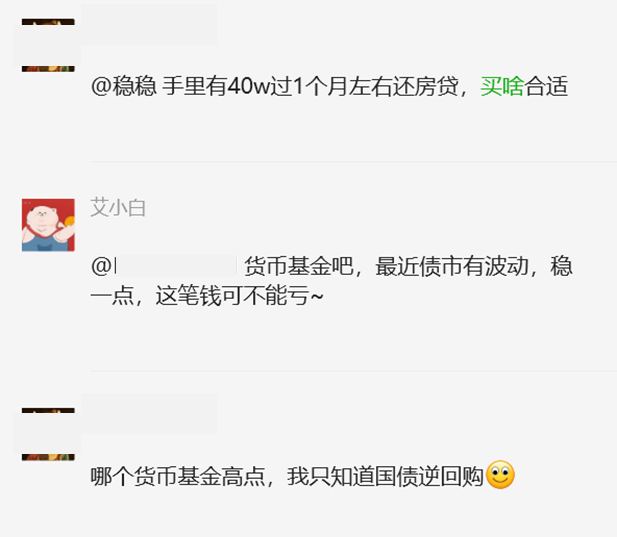

前几天,群里有朋友问:「手上有40万,过1个月还房贷,买啥合适?」

考虑到这笔钱是「不能亏」的,我就建议他买货币基金。

但一些货基的收益也就1.5%左右,怎么买能赚多点呢?

不少群友对这个话题都挺感兴趣的——

比如有朋友甩出一张余利宝2.7%的收益图,想知道背后是啥产品,靠谱不?

有人被银行的花式命名搞得晕头转向,想知道「朝朝宝」和「朝朝盈」有啥区别。

还有一张秒杀全场的收益图,货基也能有3.8%的收益率?可持续不?

今天就来和你盘盘市面上的现金理财~

*产品仅做科普举例,无任何利益相关。

01 1个操作,多赚一点

咱们最熟悉的现金产品,肯定是货币基金了,比如余额宝。

其实,银行也有自己的「宝宝」——现金类理财产品。

它们和货基一样,也是投向存款、短期的存单、国债,因此收益率接近,风险大多是最低的R1。

像网商银行(和支付宝同属于蚂蚁财富)的余利宝,背后对接的,就是一只银行现金理财。

这里说一下,现在银行的角色有点像超市,货架上的商品呢,是从全市场的理财子公司*进口来的。

*资管新规后,理财产品的发行、管理人是银行单独成立的理财子公司,不再是银行了~

咱们可以从产品名称前缀,判断管理人是谁。

拿这只产品举例,它叫「民生理财XXX」,就是说,之后产品的涨跌得看民生理财子公司的管理能力。

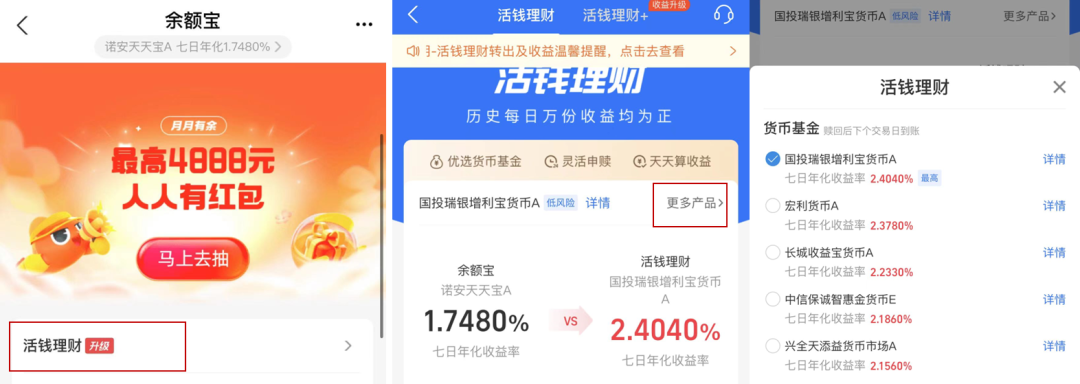

另外,支付宝和不少银行,还推出升级服务:

对货基、现金理财收益不满意的,咱们可以随时切换到更高的。

比如余额宝升级后,收益能+0.7%。

余利宝也是一样,点击产品旁边的「更换」按钮,就能挑选其他的。

这个功能很实用,因为货基和现金理财不太会亏,收益高相当于赚更多。

要是备选库和你当前产品的差值,达到0.5%以上,不妨赶紧做个替换~

02产品组合,灵活性upup~

如果你对资金周转的要求比较高,买单只产品就要慎重些:

去年出了个新规定,1只货基/现金理财产品,实时转出的额度只有1万元。

比如你把5万块都放在1只产品里,着急用钱时,也只能取出1万块。

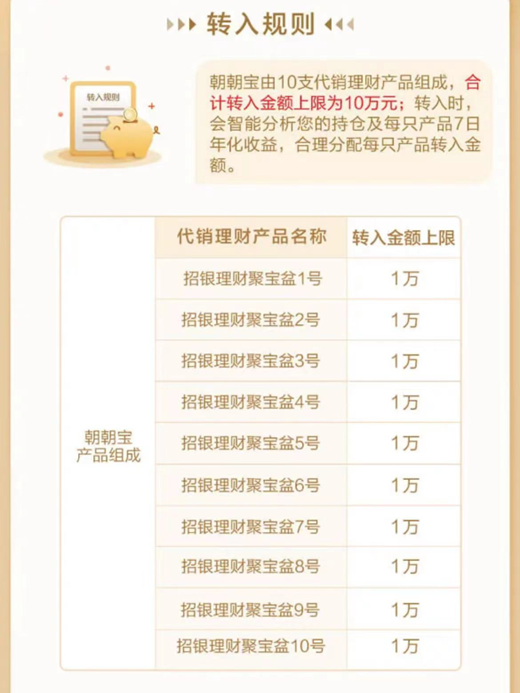

不过,银行也是十分机智,想了一个曲线救国的办法。

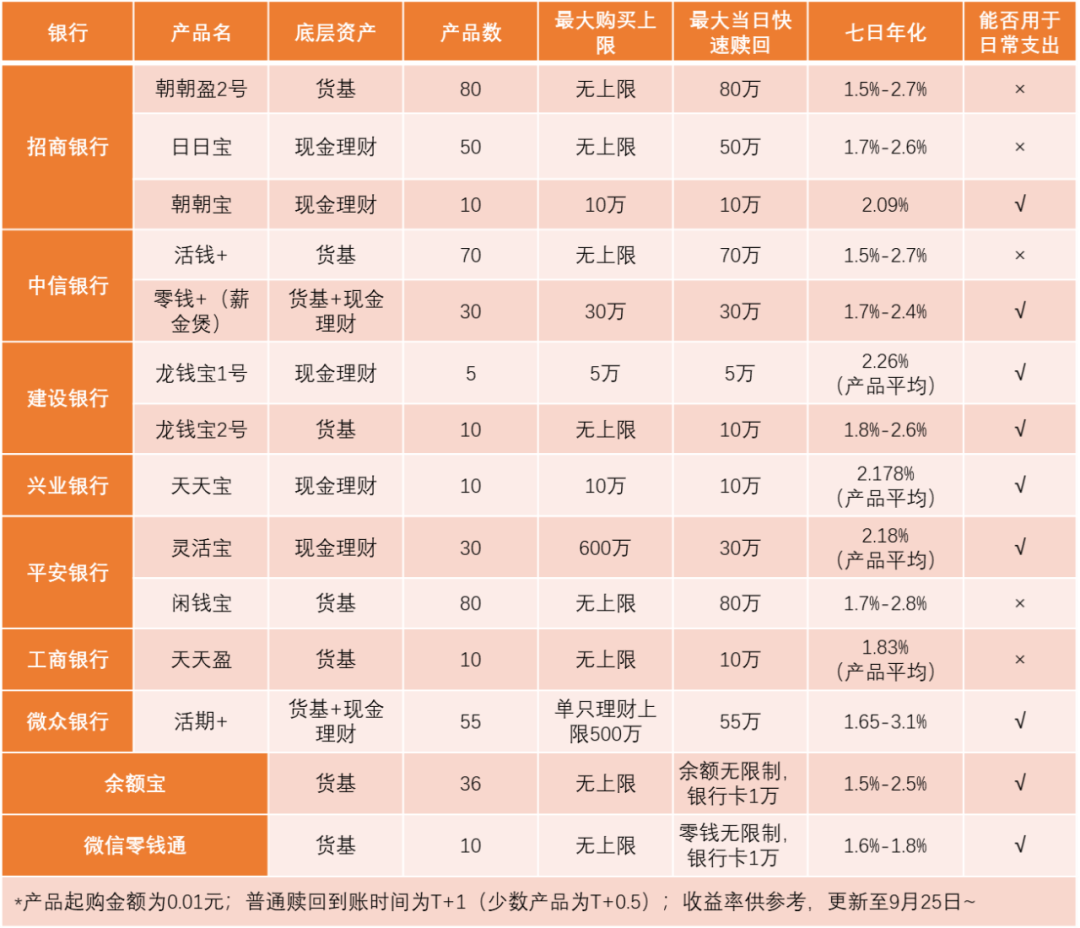

拿招行的「朝朝盈2号」来说,它对接了80只货基。

假设你买5万块,其实是分散到5个产品里面,每个都能取1万,每天最多能取5万。

朝朝盈的提现额度直接拉到80万,大多数人肯定够用了。

另外,朝朝盈还可以「智能申赎」,买高卖低:

申购时,系统按照货基7日年化从高到低的顺序,依次买入;

赎回时,再按照7日年化从低到高,依次卖出。

3.81%,就是备选池里,某只货基的7日年化,收益率虽然高,但最多只能买1万。

我看了下自己的持仓,7日年化范围在1.7%-2.7%,平均是2.1%。

并没有3.81%的产品,估计和市场收益率的变化有关。

03零钱也要好好打理

除了对接货基,银行的宝宝们,还能对接现金理财。

比如招行另外两个产品——「朝朝宝」和「日日宝」的背后,就是现金类理财产品。

朝朝宝有10只,每天最多能赎回10万;日日宝对接50只,每天赎回上限是50万。

值得一提的是,朝朝宝有个「独门武器」:可以把它当现金花,直接消费、转账、还信用卡。

比如你的信用卡要还钱,但活期余额是0。

正常情况下,你可能得先赎回产品(比如朝朝盈、日日宝),再操作还款。

朝朝宝就很方便了,它能自动赎回,把差额补齐,无需我们动手,很适合用来管理零钱,1分钱也能买~

不只是招行,各家银行都推出了组合理财、以及「零钱小助手」,帮你汇总在这儿了——

最后想再提醒大家,活期≠低风险,如果有的产品收益比同类明显高出一截,不妨仔细看看风险等级,谨防一些R3等级的银行理财,被列入其中。

你还有什么想聊的,欢迎在评论区讨论哦~