晚上好,我是简七编辑部的溶溶~

最近回了趟家,父母就都挺好的,就是比较「轴」,为了五毛钱,在菜市场顶着大太阳和卖菜的大叔拉扯了半天。

这一部分是因为老一辈节俭的习惯,不愿意多花一分冤枉钱,另一部分就是大部分老人在退休后,都只能指着退休金和儿女赡养过日子,没有其他的收入来源,自然得紧着花。

那么,对于我这种「四肢不勤五谷不分」的00 后来说,要想退休后过得好一点,应该怎么办呢?

今天,我们就来聊一聊。

01 做规划

首先我们要做个规划:想要退休后过的好一点,到底需要多少钱。

第一步,定义什么叫「过得好」——

最基本的,要能满足日常的吃穿用度和生活开销;

其次,小灾大病都有钱来治;

最后,在满足前面两个条件下,可以有钱去支持自己做喜欢的事,比如偶尔旅个游等。

第二步,想要过得好,每月需要多少钱——

按照我平时的生活习惯,每个月5,000块就能完全覆盖吃饭、衣着、水电费等生活的方方面面;

医疗加上旅游经费,每年准备6万元,摊到每月上,一个月也需要5000块。

这样每项列出来,只要保证在退休后每个月都要拿到大约1万元,就能满足我的要求。

第三步,从现在做资金准备,构建自己的养老计划。

养老是一个超长期且确定的一个需求,但金额又有一定的浮动性。因此,靠单一来源肯定解决不了所有问题。

更好的方法,还是用上配置的思路,组合多种工具去准备。

比如——

用社保退休金去覆盖日常生活;

用年金险去覆盖药费或是护理费等持续性的大额支出;

用极简定投去覆盖手术费、旅游等一次性大额支出。

02 谋福利

那我怎么做才能在退休后领到1万元的退休金呢?

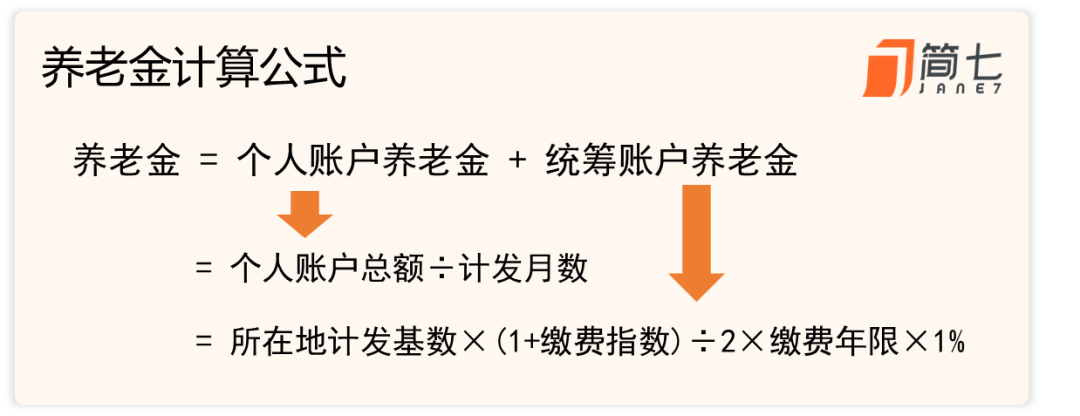

先说说基本保障——养老金,怎么能多拿点。具体而言,根据养老金计算公式,重点关注三方面。

1)算时间,选城市

先来问问你——

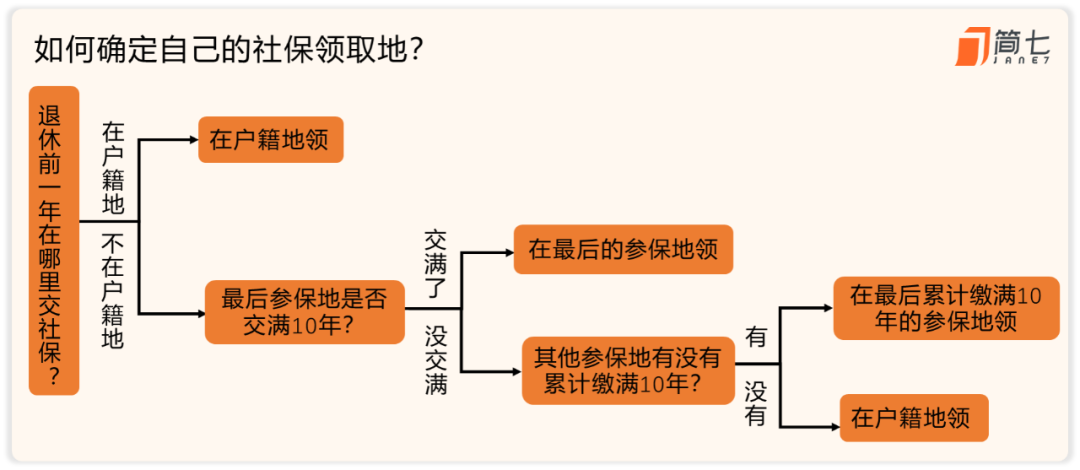

有一个小伙儿,他前12年在上海工作,然后又到北京工作17年,最后在江苏工作1年。

那么,他最后会在哪里领养老金呢?

A.上海 B.北京 C.江苏 D.不确定

正确答案是,不确定。

如果退休前一年参保所在地=户籍所在地,无论他之前在哪些城市交过社保,都会按照老家的标准领取养老金;

如果退休前一年参保所在地≠户籍所在地,就会看最后一座累计缴满10年的城市,领取这座城市发放的养老金。

因此,如果上面的小伙是江苏人,那么,他将领取江苏省的养老金;如果他不是江苏人,那么,他就可以领取北京的养老金。

大家在找工作的时候,不仅要优先选择待遇好的大城市,还要计算在每座城市呆的时间。

2)选靠谱公司

一般来说,我们每月缴纳的养老金等于缴纳基数(公司申报)的8%,理论上,工资越高,缴纳基数也越高。

但实际上,缴纳基数还取决于公司上报的数额。

以北京为例,如果你碰到了一家公司,实际给你的工资是8,326元/月,但在上交社保时,按照最低下限6,326元来上报:

那么,每个月你的个人养老金账户会少160元(2000×8%=160),一年就少了1,920元(160×12=1920)。

如果每年每月都少交160元(工作30年,年复利2.75%),等你退休后,账户上就少了大约87,724元,平均到每个月(按照60岁退休,计发月数139个月来计算)就会少领631元养老金。

因此,选一家能够帮你足额缴纳社保的靠谱公司(比如咱们简七),是提高老年生活质量的「第二步」。

3)长期缴纳,应缴则缴

缴费年限不用多说,累计缴费时间越长,到手养老金越多,符合咱们国家「多缴多得」的特点。

到时候,不论是从政府手中分到的钱,还是自己的个人账户上,钱都会变多。

因此,想要用基础养老金覆盖日常退休生活,还得「三位一体」,选个好城市、选个好公司、然后不间断缴费。

至于极简定投和年金险,当然是要「以财服人」,年轻时投入的钱越多,退休后领得就越多。

03 算金额

能做的都做到位了,我就要关心一下未来的钱能不能满足我对退休生活的需求了。

1)基础养老金

其中,个人账户养老金——

假设我的工资没变,每个月都会缴纳640元到个人养老金账户上,按照缴纳30年,年复利2.75%来计算,等到我退休时,我的个人账户上就会有355,099元。

按照60岁退休,计发月数139个月来计算,每个月,我可以从个人账户上可以领到2,555元(355,099÷139)。

统筹账户养老金——

先参照今年在北京退休的待遇,每个月,我可以领到2,826元。

(11082×(1+0.7)÷2×30×1%)

加在一起已经达到了5,381元,可以完美覆盖退休后的日常生活。

2)年金险+极简定投

在满足日常生活的情况下,对于年金险和极简定投,我只要保证每月从中能拿到5,000元就可以了。

其中,因为护理费、药费具有相对金额较小、持续时间长的特点,我们可以匹配更加稳定的年金险,每月大约需要2,000元。

这样,只要我现在购买3%的年金险,在年轻的时候,每年交3万(每月2,500元),一共交10年,那么,等到我60岁时,每月就可以领取2,210元。

对于护理费、药费等持续性的支出,年金险也能基本覆盖,不会影响到生活质量。

而对于手术费、旅游等一次性的大额支出,我们可以用收益更高的极简定投来进行覆盖,保证每月能拿到3,000元就可以了。

极简定投这几年的回报大约在8%左右,假设收益能持续,现在的我计划定投500元,投30年。

最终,我的账户将达到750,147元,每个月平均下来能拿到3,125元,用来支付一些比较昂贵的手术费也绰绰有余。

所以,在选好城市和公司后,前十年我每月只用花3,000元,后20年每月只用500元,就可以收获一个「幸福满满」的退休生活。

最后附上一张总结图——

以上就是全部内容了,如果有疑问的地方,欢迎朋友们在评论区里留言,大家一起讨论哦~