晚上好~我是简七编辑部的溶溶~

作为职场新人,拿到人生的第一笔工资,就想看看传说中的「五险一金」都怎么交的。

没想到,霸榜的居然是公积金!

我顿时有些失望,「我现在又不买房,要交那么多公积金干啥,还不如直接发钱」。

周围的小伙伴却笑我太年轻,我好好研究了一番,发现只要把公积金用好,不止能开源,更可以节流。

这就来赶紧聊一聊~

01 2个方法,让公积金「加薪」

理论上公积金交的越多,相当于你的小金库就越富裕。那怎么才能多交公积金呢?

一是看公司的慷慨程度。

拿上海来举例,公积金有3个档次,5%、6%、7%。

假设都是1万块的工资,用5%这档交,每个月的公积金账户余额有1000元(你交500,公司交500);

如果是7%的话,公积金账户就能涨到1400元了(你交700,公司交700)。

遇到好一点的老板,选择更高的缴纳比例,买房的梦想也能更快地实现(比如咱们公司😍)。

另外,事业单位、国企央企、大型民企还可能有补充公积金。

相当于,公司在交正常的公积金之外,还会额外帮你多交一份。

上海的比例是1%-5%。

还拿1万元举例,如果你的公积金和补充公积金都是满额上缴的话,每月能有1400元公积金,还有1000元的补充公积金(你交500,公司交500),加在一起,每月就能有2400元的公积金。

二是要看交金的所在地。

进公司之后,我才知道,不同地区的公积金比例是不一样的。

比如上海的最高交金比例是7%,北京是12%。

同样的1万元,在上海交公积金每月就会少拿1000元(公司少交500元)。

如果你在几个城市都有offer,比较工资时,别忘记加入公积金和补充公积金的考量,多问一嘴,帮自己「加薪」。

那么,每个月交这么多的公积金,到底有什么用呢?

02 用处一:强制储蓄

公积金第一个用处,是强制储蓄。

前年,我一个朋友因为投资失败 ,不止亏光本金,还背上了一笔债务。

因为能满足一次性提取条件,她决定把公积金里的10万块都拿出来还款。

她感叹:「好在有公积金账户帮忙攒钱,能多一笔应急资金。」

虽然我没有过度消费的习惯,但也知道大手大脚的朋友不在少数,公积金能让我们管住手,真有急事还能派上大用场。

我看了看公积金一次性提取的条件,不同地区不太一样,大体上用于买房、装修、出国定居、退休都行。

拿北京来说,和我目前关系最大的一条是「进城务工人员,与单位解除劳动关系的」。

意思是作为「北漂」的我,哪一天离职回家,又有一段时间(北京公积金封存半年以上)找不到工作的话,可以提取出来应急一下。

有网友尝试提取,过程很丝滑,瞬间就多了4万的「巨款」,缓解了眼下的资金压力。

图源:小红书

03 用处二:买房租房

但在这位网友的评论区,不全是赞扬的声音,反对者的态度很明确:如果要买房,别取。

这就说到公积金的第二个大用处——买房和租房。

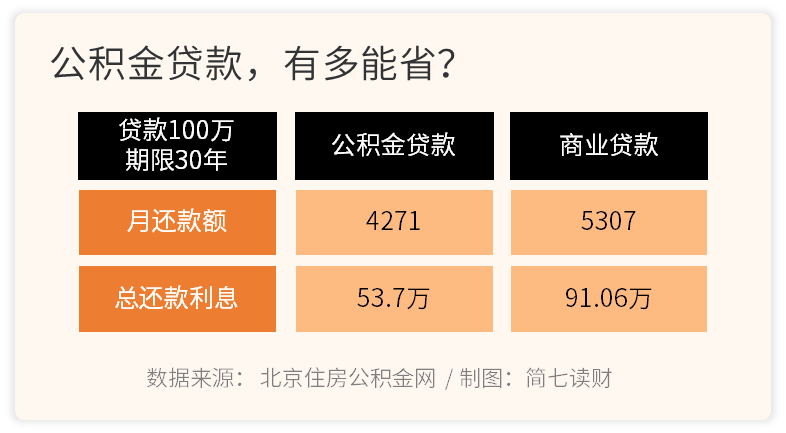

用公积金买房的优点,大家都知道,利率比商贷低,只要3.1%,是咱们能借到的最低成本。

同样的100万房贷(贷款30年),公积金贷款每月月供能省下1036元(4271<5307),总利息能节省37.4万(53.7万<91.06万)。

那怎样才能尽可能多贷款呢?

不少地区的公积金贷款额度,和账户余额成倍数关系——

像重庆的可贷额度就是公积金账户余额的25倍,意思是你的账户里有4万,理论上能用公积金贷款100万。

通过计算能看到,4万公积金余额,能在买房时节省37万的利息,达到「杠杆省钱」的效果,这就是反对党的理由。

不过,我注意到,公积金贷款可不是想贷多少贷多少,是有上限封顶的。

比如重庆的封顶线是单人公积金贷款50万,夫妻贷款100万。

如果你现在单身,打算买房,公积金账户余额达到2万(50万/25倍),和4万起到的效果一样,都能贷满50万。

换句话说,未来计划买房和减轻当下资金压力,并不冲突。

拿我自己举例,目前在北京租房,以后说不定会在老家买房。我查了下老家(大连)的政策,单人公积金贷款最高能贷40万,倍数是15倍。

那么等到公积金余额超过2.6万(40万/15倍),差不多两年半之后,多余的钱我就可以用「租房」的名义提取出来,交北京的房租,兼顾现在和未来的「双重」住房需求。

顺带说一下转移流程,也很方便,现在公积金可以网上进行异地转移操作,不用跑来跑去了~

03 用处三:省税

再来说说公积金的第三个大用处——省税。

我们缴纳的个人所得税,通常会扣掉以下三项:

首先是每月5,000元,每年6万的免税收入;

其次是包括养老保险、医疗保险、失业保险和公积金的三险一金专项扣除(工伤和生育保险只需要公司缴纳);

最后是包括子女教育、大病医疗、赡养老人等项目的专项附加扣除。

扣除这三项后的剩余收入,才需要缴纳个税。

因此,每月缴纳的公积金,不仅能为买房租房做准备,还能让我们的钱包少出点血。

对于一些个体户和自由职业者来说,虽然不能享受公积金的「双倍福利」,但也可以通过申请自愿缴纳公积金来进行合法避税。

目前,北京、上海、深圳、成都等地已经能办理个人缴纳公积金(灵活就业人员可参与),缴存比例在10%-24%之间,也就是说原来公司出的那部分钱,现在需要个人承担。

一些城市为了鼓励个人缴纳公积金,还会给出0.5%-1%的利息补贴。

最后附上一张总结图——

好啦,以上就是我对公积金的一些认识,你对公积金有什么想说的呢?欢迎在评论区留言哦~

对了,如果大家对「五险一金」感兴趣,我们考虑后续会出个系列专题,专门聊一聊~