晚上好,我是简七编辑部的乔西~

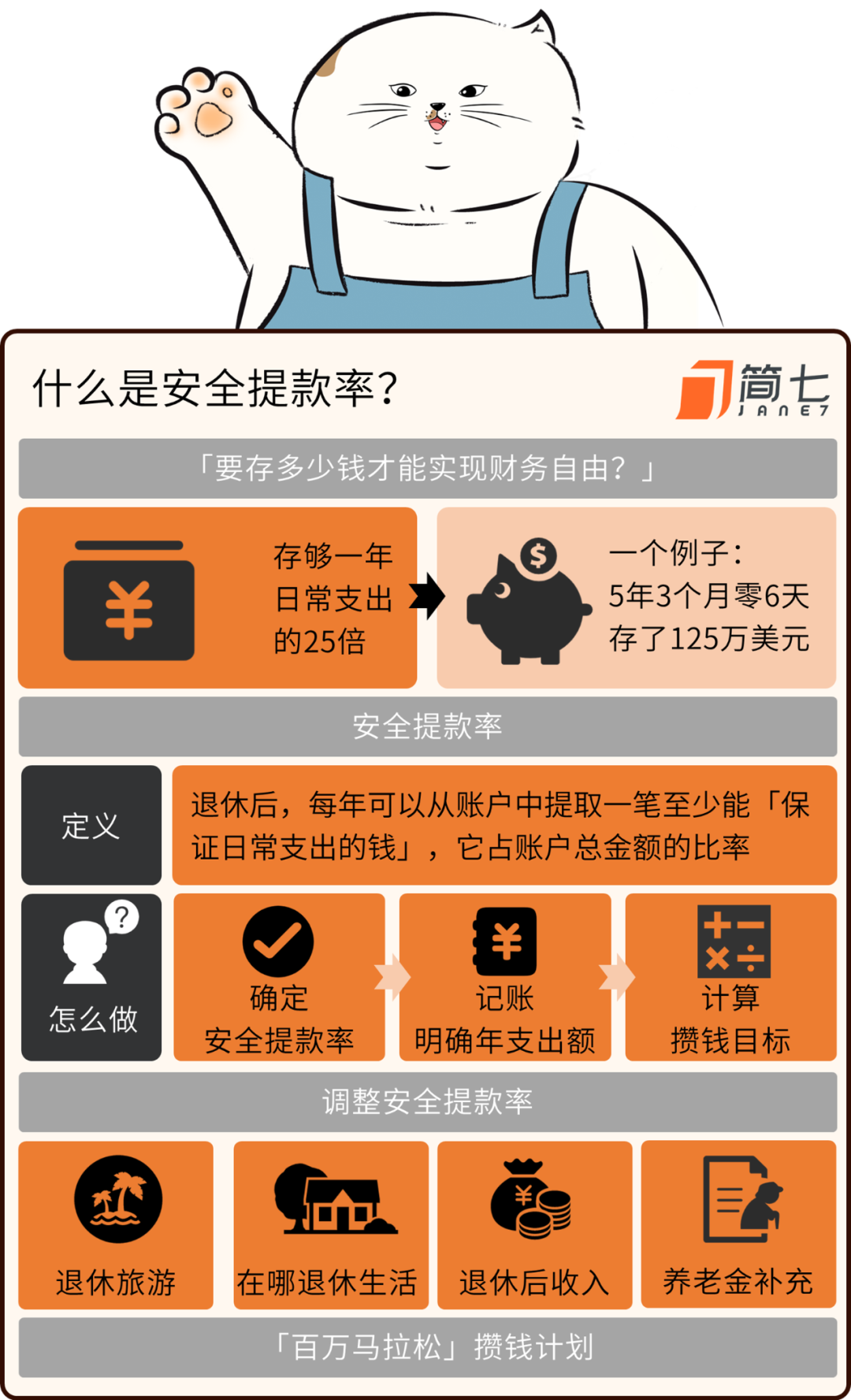

「要存多少钱才能实现财务自由?」

这是我从学生阶段就一直在思考的问题。

前段时间,我看到了一个数字,感觉迷茫的前路终于有了方向。

它说,要存够一年日常支出的25倍。

然后,为了验证这个数字的真实性,我就想找一些例子验证一下。

终于,我找到了一个——

01

怎样实现财富自由?

他是一个80后美国人。

在工作三年之后,他24岁,却迎来了人生低谷,失业、分手接连砸过来。

银行账户里只剩下2.26美元。

4700个小时的工作时间,不仅什么都没剩下,还有贷款、房租要还。

然后,他开始检视自己的人生,终于顿悟了「领着死薪水,退休想得美」。

接下来,他的逆袭之路开始了。

找到新工作,利用正职工作当跳板,尽量利用公司福利提升自己,开启了喜欢的副业。

他更是有意识避免过大的开支,每年至少存下80%的收入。

然后还自己构建了一个简单实用的投资组合,开始投资,终于在30岁那年达成了财务自由,宣告退休。

从失业到125万美元的净资产,他只用了5年3个月零6天。

甚至还写了一本书(《財務自由,提早過你真正想過的生活》),把自己的经验分享出来,感兴趣的小伙伴可以去看一看哦~

看到这个故事,我顿时眼前一亮。

这,不就是我的梦想吗?

而且,我现在才23岁,离30岁还有7年的时间呢。

02

看完这个故事,不知道你是否会有一个疑问:

为什么是125万呢?

是每个人都可以按照这个数字执行吗?

答案当然是,不是。

那这个数字是怎么算出来的呢?

这就要提到一个概念——安全提款率(SWR)。

这个概念是由一位财务规划专家提出来的。

简单来说,就是指,当你退休后,你每年可以从账户中提取一笔至少能「保证日常支出的钱」——

它占账户总金额的比率,就是你个人的「安全提款率」。

这笔钱既能保证你的日常开销,又能保证在你生命结束前不会耗尽资金。

这个理论被FIRE(财务独立,提前退休)群体奉为「FIRE圣经」,是FIRE生活的一个切实可行的理论基础。

确定这个比率后还不够,还有更重要的一步——记账,每一笔都不能落下哦。

要清楚的知道自己平均每年要花多少钱。

在开始理财之前,先理清自己。

在你知道了这两个数字之后,就能计算出需要存多少钱了。

比如,你每个月的日常开支2000元,房贷5000元,那每年的总支出就是8.5万。

按照现在FIER群体遵守的4%的安全提款率来算的话,你需要存大约220万(8.5/4%)。

退休后,你每年可以提取8.8万,如果遵循8.5万的支出,足够用了。

当然,秉持着「理财更简单,人生更自由」的slogan,我肯定不会告诉你退休后要靠着「死存款」生活。

退休后更要坚持做好理财投资,可以参考养老FOF的配置思路,股债配比在50/50-75/25之间,更简单一点的话,可以直接配置养老基金。

03

接下来,你会不会对4%这个数字有疑惑呢?

我们只能遵循这个数字吗?

答案是,不一定,我们可以把它作为一个参考数字。

这个理论是1994年提出来的,现在已经过去了20多年。

随着时代的发展,4%也是可以变通的。

设想以下几种情况——

第一种,退休后想去旅游。

那前几年的花费可能会高一些。

这样的话,旅游年份的提款率就可以设在5%、6%;不去旅游的年份可以设为3%、4%。

你可能需要多存一些钱,比如280万左右(=8.5/3%)。

(PS.存的越多,用的安全提款率越小哦)

第二种,退休后在哪生活。

这关系到你退休后的开支。

你是喜欢大城市的繁华,还是小城市的安逸?

如果是在小城市,那支出就会少一些。

第三种,退休后会不会工作。

现在这个社会啊,很多人都挺「爱折腾」,喜欢搞点小副业。

如果你提前退休了,你是否会去做些自己感兴趣的事呢,可能还会有些收入来源。

比如我喜欢摄影,那我可能会当个摄影师,走遍名山大川,城市街景。

那我就可以少存点钱,或者生活品质更高一些,把提款率设置的高一点(5%左右)。

第四种,养老金。

我们前面所提到的都忽略了一个东西,那就是养老金。

不论是国家养老金还是个人养老金,反正我们的攒钱目标又可以变小一些。

假如你每个月的养老金是2000元,如果你可以领40年,大概是90万以上,这样,我们又可以少攒一些。

那就可以考虑上调以下安全提款率。

总之,在原来日常开支的基础上,如果退休后觉得开支会变多,那就下调安全提款率,反之,则上调。

04

如果你遵循这个方法,那你的存款可能退休后50年也用不完。

最后,我猜你可能更想知道,怎么才能攒够这笔钱。

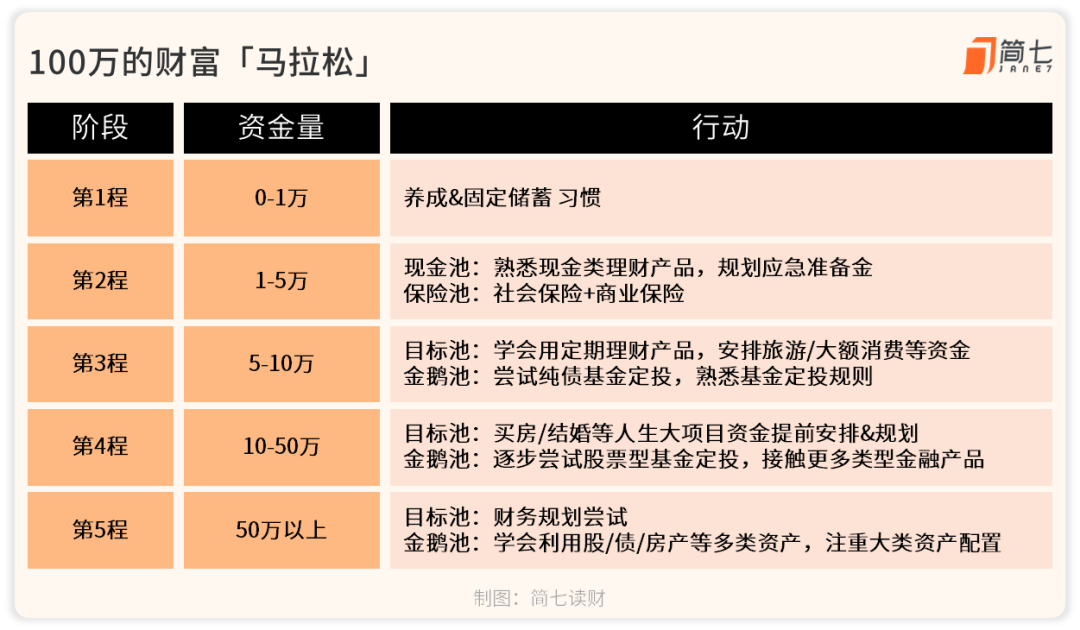

其实,之前我们也写过不少了,在这里,我推荐一个比较稳妥的「100万马拉松」的方法。

存款在1万以内,不用多想,重点就是培养自己的储蓄习惯,朴素地存下第一桶金。

5万以内时,先不要急着追求高收益,把自己的保障都配置好。

然后10万以内,可以尝试风险低一些的偏债型基金,开始拥抱风险波动。

50万以内时,可以考虑逐步尝试股票型基金,往往这时你也会考虑买房等大项目了。

50万以上,科学的资产配置就变得格外重要,可以看看财富水池哦。

好了,关于安全提款率今天就聊到这里了,如果觉得有用的话,就赶快行动起来吧。

看看自己存够多少钱能提前退休呢,是不是想想就觉得期待呢~

最后附上总结图——

如果喜欢的话,欢迎点个赞哦~

晚安