还有几天,我们心心念念的春节长假就要来了。

忙忙碌碌又一年,终于可以好好放松放松,陪陪家人,见见许久不见的朋友。

不过,人可以闲,但钱不能闲。

记得定一个1月19号的闹钟,把资金都安排好,毕竟很多产品15:00之后就不能买了。

这不,我朋友小K今年拿了3万的年终奖,再加上自己攒的,差不多有5万。最近正发愁怎么打理?

我给他写了份春节理财指南,今天也和小伙伴们分享一下——

咱们的钱该怎么分,又分别放在什么地方,既能提高收益又能好好生活呢?

01 春节要用的

钱怎么分呢?很简单,我分成了四份——

- 春节要用的

- 年后要用的

- 实现愿望的

- 长期不用的

先说说过年要用的钱。

作为消费高峰期,每年咱们都免不了要置办年货、给亲戚送礼、给小辈红包、买新衣服等等。

所以,咱们可以列个表,看看自己大概要花多少钱,做个预算。

我帮朋友算了下,他大概需要6400元。

算好后,最好再留出20%的机动资金,毕竟咱也不知道会不会有突发事件。

所以,最后小K大概准备了8000元。

*计算公式:(6400*(1+20%)=7680≈8000)

因为这笔钱随时都有可能用到,考虑到流动性和赎回额度,我们可以选择能随时赎回且赎回额度要高的产品。

有两个选择——

1)「宝宝类」货币基金

第一种就是我们已经很熟悉的「余额宝」和「零钱通」,里面的产品都属于货币基金。

用不到的时候就放在里面赚点收益,用的时候也可以直接支付,很方便。

而且货币基金的门槛也很低, 一般是入账后第二个交易日开始计息。

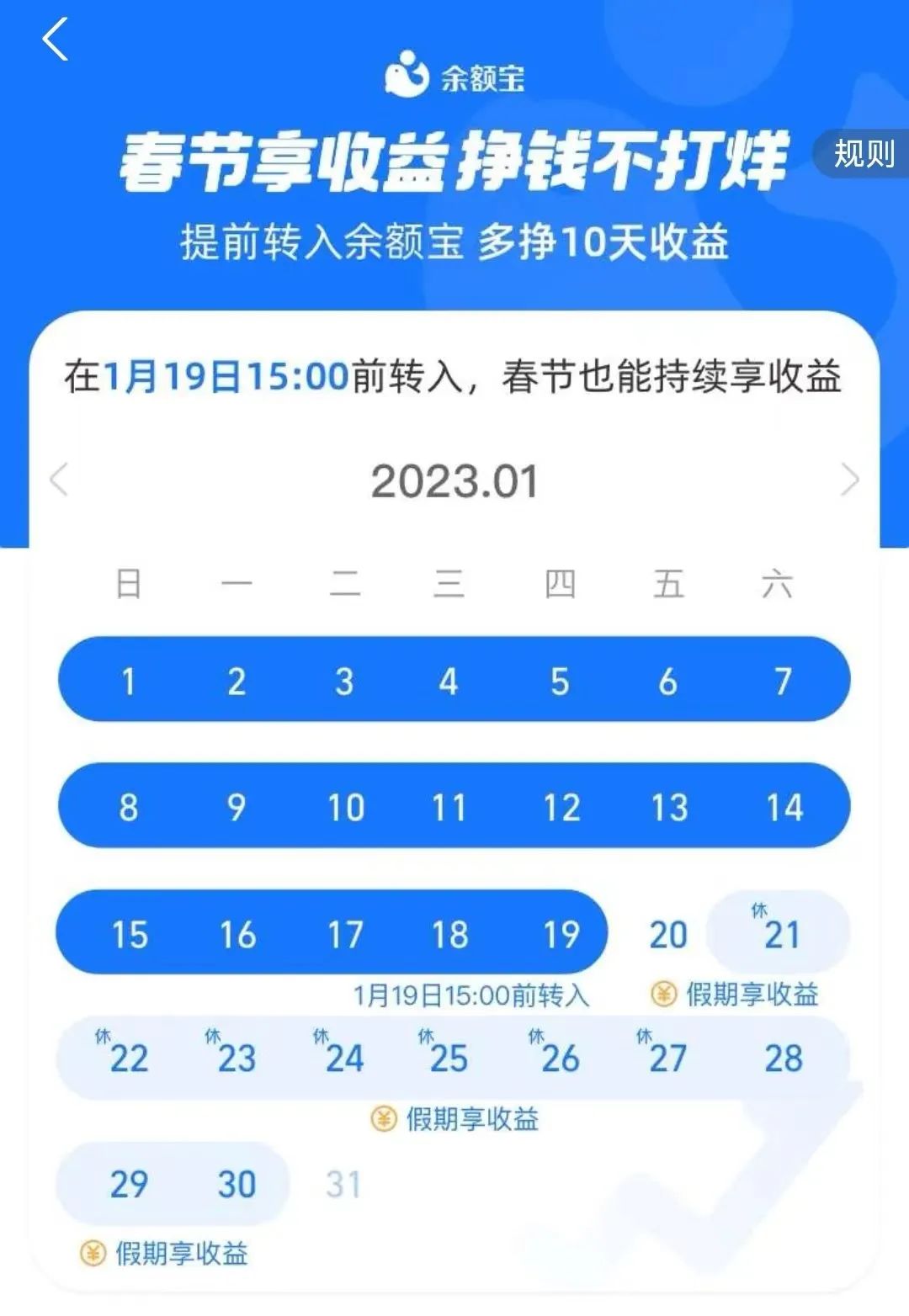

所以一定要在最后一个交易日的前一个交易日15:00前转入,才有收益。

否则春节的收益就泡汤了。

以今年为例,最后一个交易日是1月20日,所以我们一定要在1月19日15:00前买入,才能在1月20日确认份额,并从21日开始计息。

图片来源:支付宝APP

不过,要注意一点,货币基金每天的的赎回额度是1万元,如果有大额花费,要提前规划好哦~

可以放在不同的货币基金中,比如微信零钱通和余额宝各放一半。

2)银行活期理财

第二种是银行活期理财。

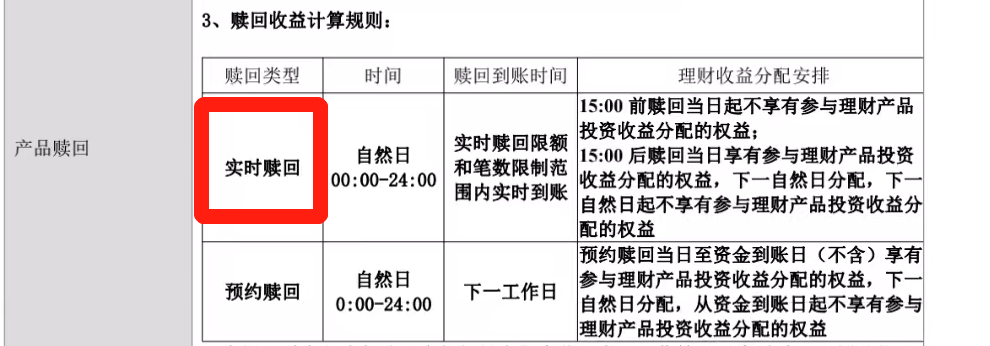

有些银行有「实时到账」的理财产品,这才是我们要选择的目标,不过还有些容易让人混淆的产品。

有些产品虽然写着「随时申赎」「灵活申赎」「每日可赎」的字样,但并不意味着可以实时到账。

我们一定要看清具体的申购、赎回规则,确认好起息日,赎回额度等,以防错过春节收益。

如果产品页面没有明确标明,可以去看看它的产品说明书。

图片来源:农业银行APP

一般在银行APP「理财产品」专栏里的「活期+」中可以找到。

选择收益高的就行。

小K习惯了用微信,就把这笔钱在微信零钱通里,他的额度也没有超过每天的提取限额,也不用考虑分开放。

02 年后要用的

剩下的钱要放在那里呢?

如果你年后有要用的钱,比如交房租、保费啥的,可以薅一下传统节日羊毛——国债逆回购。

作为一个北漂,小K过完年后不久就要交房租了,以及还有他的保费,加起来一共12,200元,他准备周四买国债逆回购。

前提是——你得有股票账户。

如果你一直关注我们的话,元旦前应该也看到了我们的提醒,当时国债逆回购的收益达到了5%左右。

逆回购,简单说就是把钱借给需要的金融机构,他们拿国债来抵押。

而且,这个交易是在证券交易所的监督下进行的,安全性非常高。

因为,每逢季末、节日、年底这种时候,市场缺钱,收益就会冲上去,瞅着这么大的羊毛不薅干啥~

而且,临放假前2天,我们借出去1天,能拿到10天的收益,假期结束后的第一个交易日,钱就能取出来了,美滋滋~

03 实现小愿望

接下来,可以留一部分钱来实现自己之后想实现的一些小愿望。

这个愿望满足两点——

1)1年之内要做的。但也不是短期,大概几个月-1年之间,比如旅游。

2)有确定的目标金额。

把这些确定好,等要做的时候直接把钱取出来去做就可以了,也不会手忙脚乱。

然后我们就要找合适的投资品了。

有什么适合持有几个月~1年,收益还比较稳定的产品呢?

选择还是不少的,比如定期理财产品 ,通常由银行、券商发行,在支付宝、理财通、银行APP中都可以找到。

这些产品都是以投资债券为主,虽然去年债券上我们「跌了个跤」,但现在已经开始慢慢回来了。

前几天我们刚和大家聊过债券今年可能的走势,可以去看一看呦👉:聊点实际的,今年「搞钱」的3个方向

这里简单说一下,今年债券亏损的可能性不大,但要做好收益不会太高的预期管理。

小K呢,想在5月份想去云南玩一圈,预留出了5000元,希望收益稳一点,所以他选择了一款持有期90天的,中低风险(R2)的理财产品,还专门看了看它的持仓,没有股票等高风险投资。

图源:某银行产品

除此之外,我觉得「固收+」也可以考虑,长期收益可能会更高一些~

「固收+」分两部分组成,一部分债券打底,同样的逻辑,今年是比较稳的,这部分至少占70%;另一部分会投资权益类产品,也就是股票。

去年的下跌给今年的市场带了新的机遇,「开门红」也是个好的开始。

咱们可以用代表股票和债券「性价比」的格雷厄姆指数来判断下。

具体判断方法可以看这里☞:1个超好用的指标,告诉你什么时候买/卖

不过,毕竟风险会大一些,咱们可以多买几只,分散一下~

04 长期不用的

最后,小K还剩下24,800元,这些是长期不用的钱,咱们就可以用来养小金鹅了。

这笔钱可以适当选择权益类产品,追求下更高的收益~

对于我们普通人来说,基金定投是最适合的投资方式。

其中,指数基金又是最简单省事不费心力的产品。

而且,前面咱们已经用格雷厄姆指数判断出来,目前股市的「性价比」还是挺高的。

今年,国家把重点放到了经济恢复上,所以股市大概率会有不错的表现。

所以,咱们可以选择投资自己看好的指数基金,进行定投。

提醒一点,基金定投的关键在于长期持有,摊薄成本,只要拿的住,相信会有不错的收益。

小K是个懒宝宝,不想花太多时间去研究,觉得今年A股应该会不错,就选择了几个指数基金进行定投,打算每月定投3000元。

好啦,以上就是我帮小K做的规划,大家也可以参照这个思路动动手~

过去的一年可能大部分朋友都过的比较难,我的账户也是绿油油一片。

不过现在变红了一些,是个好兆头。

所以从现在起,让我们收拾好心情,继续踏上变富之路,从春节这笔财富开始。

变富的道路上,我们一路同行~

对了,如果你对怎么理财没有头绪,也可以扫码了解我们的课程。

新年有福利,可以领取到2956元优惠券哦~