最近,「烂尾楼」成为刷屏热词。

各大视频平台上,时不时会刷到相关内容。

到底是怎么回事,对我们又有哪些影响呢?

今天,就来聊一聊~

01

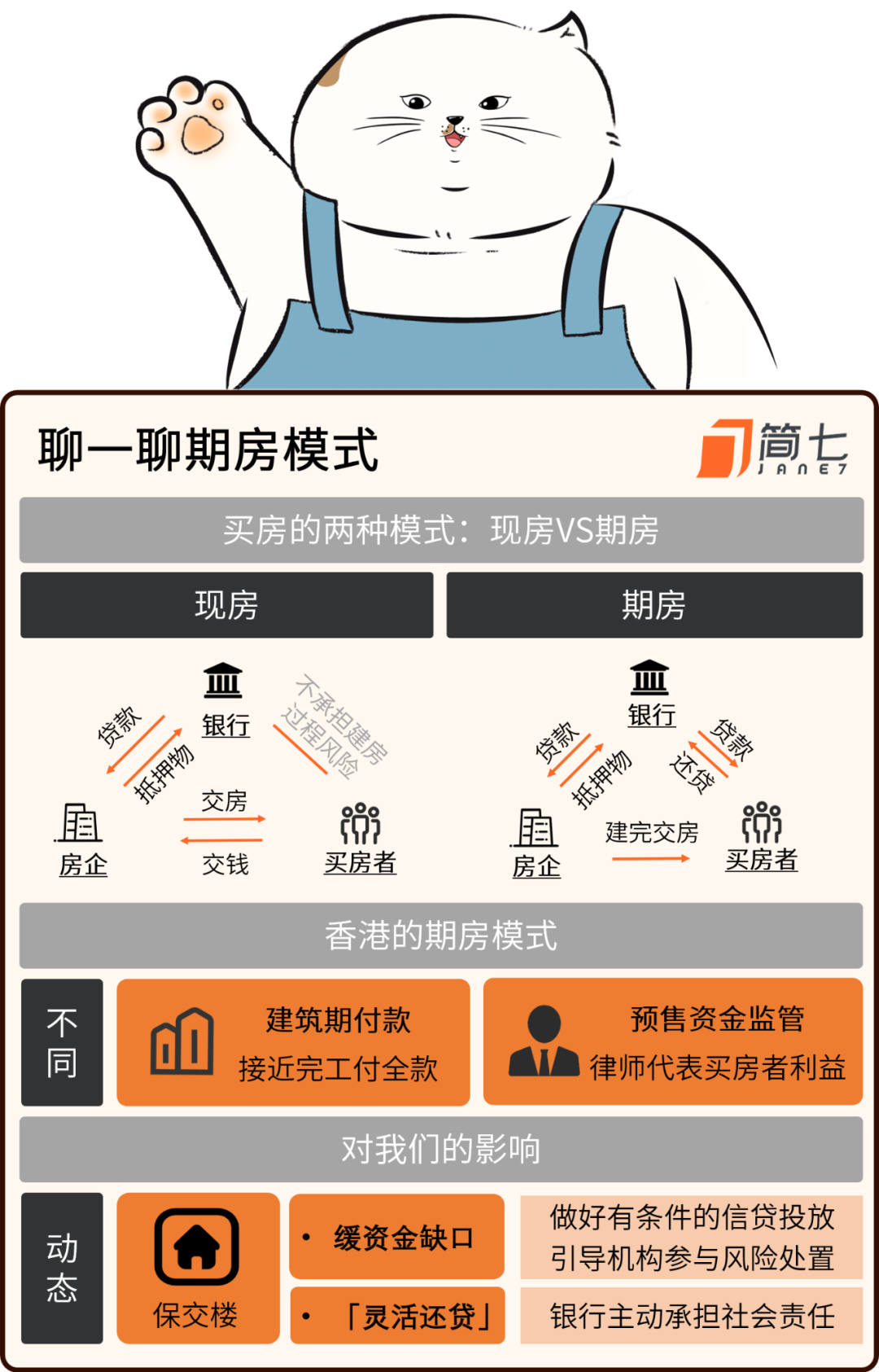

如果你现在想买新房,应该会发现,几乎看不到已经建好再卖的现房,90%都是要「先付钱,再交房」的期房模式(*2021年数据)。

都是买东西,为什么买房要先交钱,再交货,和平时购物流程差这么多呢?

这就得从现房和期房的交易模式说起了。

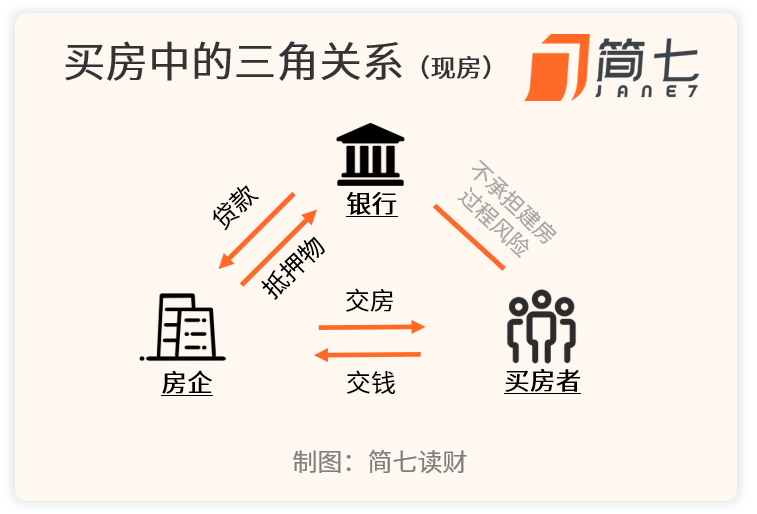

说到买房,参与者主要有三方:房企(开发商)、银行、买房者。

我们来看看两种不同的交易模式下,三者的角色变化——

1. 现房模式

房企需要依靠自己的力量或者从银行筹集资金,建造完成后卖给买房者。

这就会出现一个问题,万一卖不掉怎么办?

这时,房企由于销售回款艰难,就容易发生负债过多、甚至破产的情况。

而银行作为放贷给房企的借钱者,房企无力还钱,银行即便有抵押物,风险也集中在自己身上。

买房者能看到成型的房屋、即买即住,具备掌控权。

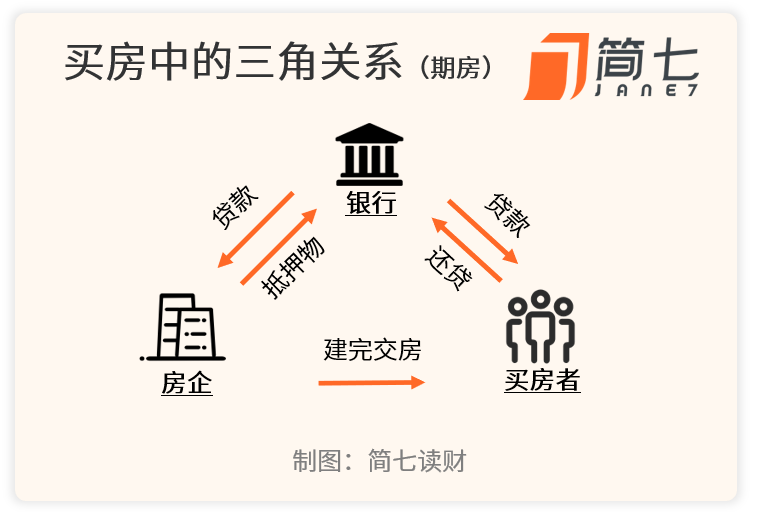

2. 期房模式

也叫「预售制」,起源于香港。

此时房子虽然没建完,也可以向买家出售,先拿回一笔资金。

对房企来说,买房者的预支款项有不少优点:

一来,这笔钱是无息的,降低了融资成本;

二来,房企可以加快建造效率、提高资金周转速度;

此外,房企调用的资金多了,能承接更多项目。

对银行来说,风险也得到了一定程度的分散:

本来「建房」的借款人只有房企,万一项目无法退出,上亿的贷款就打了水漂;

现在借款人变成房企和买房者,只要买房者能继续偿还贷款,银行的风险无疑会大幅降低。

对买房者来说,风险显然是增加的。

毕竟还没见到房子,就已经把钱花出去了,还得背上房贷。

看到这里,你或许会问,为什么会有人选择买期房,而不是二手房呢?

首先,是期房有优惠。

看了看我家附近新开的楼盘,相似的户型能比周边的二手房便宜30%。

其次,和买房者的错失恐惧心态有关。

未来的房价大概率比现在高,所以迫切地想锁定现在的房价。

放眼全球,过去100年间的房价基本都呈现了上升趋势,毕竟土地资源是有限的,但人口总量在70年内翻了3倍(25亿→接近80亿)。

同样的趋势也发生在我们国家,房价过去十年间涨了80%,个别地区涨得更多。

普通人稍微一犹豫,就只能「望楼兴叹」了。

02

可以看到,在期房模式下,银行和开发商将部分风险转移给买房者。

说起来,期房这套模式是我们向香港「楼花」学习的成果,为什么香港却很少有烂尾楼的问题呢?(*「楼花」指的是买方付款时物业尚未建成,好比植物处于开花阶段尚未结果,故此得名。)

带着这个疑惑,我向香港买过房的小伙伴问了问,发现有两个关键环节不太一样。

在预售的付款方式上,香港可以选择「建筑期付款」。

小伙伴介绍,在买新房时,开发商通常会提供两个选项:

第一种是「即供付款」,和内地类似,指的是还没交楼就要付全款(首付+贷款),但一般有较大折扣;

第二种是「建筑期付款」,接近完工时(进度90%左右),律师会通知你支付除了定金(15%)外的剩余款项。相当于完工了再贷款,确定性更高。

从海外的经验来看,买房者支付的款项(定金或首付)并不会作为开发商资金周转的主要资金,更很少有在预售期就全款交付。

在预售资金上,香港有完善的监管制度。

这次和小伙伴聊天的时候,发现「律师」这个职业出现的频率很高。

资金、合同都需要与律师沟通,律师再代表买房者的利益和开发商接洽。

新房的预售资金也是一样,不会直接打给开发商,而是存放在代表买家权益的信托账户内。开发商想要提取建筑费,要达到计划的施工进度,取得律师证明书后,才能申请。

而在楼盘的前期建设过程中,开发商只能用自有资金去支付上下游货款。

再来看看内地的情况。

我们也有涉及资金安全的「预售监管」规定,不过没有全国统一的标准,各个地区基本施行「一城一策」的思路。

这就会有部分地区预售资金监管宽松,购房款「挪用」、「没有进入监管账户」的问题,造成没钱盖楼、无法完工的烂尾现象。

有地产行业专家举了几个例子:

工程总承包方用工程建设名义,获得监管账户拨付资金,再由工程方将资金转给房企,而拨付的工程款,远超工程进度所需。

再比如,房企跟地方政府和银行关系好,在抽调预售款监管账户资金上「开绿灯」,这种违规现象屡见不鲜。

如果是房价一直在涨,销售回款顺畅的话,资金链或许还能兜得住。

但在「房住不炒」的号召下,房价上升的势头不如以往,买房者观望的态度日渐浓厚。

当房子不再「供不应求」、甚至「供过于求」,这场击鼓传花的游戏也就到了尽头。

去年9月,随着房企负面舆情增多、债券违约事件频发,多个地方开始加强预售资金监管:

新房销售从严监管,老项目要补齐欠款,挪用部分也要追偿。

这进一步导致房企资金链的紧张,加上房子卖不动,房企也就无法获得足额的销售回款来施工以及偿还巨额的债务,进入了恶性循环。

03

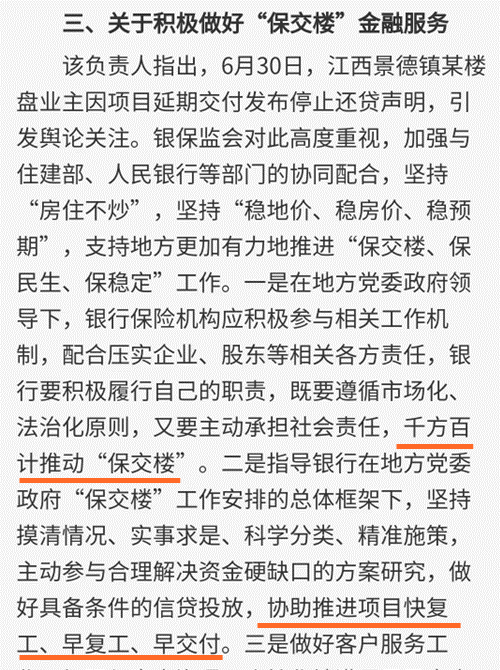

在停贷风波发酵后,监管部门的反应还是挺及时的,提到接下来的工作会围绕「保交楼」进行,也就是要把楼盖完,交付给买房者。

图源:中国银行保险报

一方面,针对「资金缺口」问题,银保监会表示要「做好具备条件的信贷投放」,并且会「引导金融机构市场化参与风险处置」,估计找大型房企介入接盘。

其实,这也是香港解决烂尾楼项目的思路。香港本地房企均来集团下属的两个物业原定在2002年底交楼,却因工程延误停工,最终被其他银团接收。

图源:大公报

在事件发生后,香港政府多次修订了「预售楼花同意制度」方案去保障买家,伴随经济慢慢复苏,几乎没有再出现烂尾楼问题。

另一方面,银保监会还提到「银行要主动承担社会责任」。

这让我想到近期看到的一个案例。

事件发生在广东惠州,客户黄女士在与银行签订借款合同后,发现银行并没有把按揭的预付款打到预售监管账户,而是直接打到了开发商的普通账户,以至于开发商挪用。

惠州法院在审理时,支持了黄女士的诉求,认为银行履行合同过程中存在过错,业主可以停止还贷,直到交楼为止。

这个案例还是挺有借鉴意义的,和香港「建筑期付款」的思路很像。

判决给了业主「灵活还贷」的权利,而不是现在这样要承担无法居住的条件,甚至是要再去租房,付出额外的成本。

希望在监管的关注下,「烂尾」风波能妥善解决,让业主尽早住进自己的家,实现「居者有其屋」这个不大不小的梦想。

最后,照例附上总结图——

参考资料:

《中信证券:关于房地产预售制度的讨论:房地产投资何去何从?》《中泰证券:预售资金监管有何规定?》《胡说楼市:香港楼花有无保障?》《东方证券:制度之殇积重难返,开发商顺势而为几度浮沉》《海通证券:详解预售制,政策分析及国际经验借鉴》《中信建投:我国房屋预售制度的回顾及猜想》