最近,收到个留言:收入不高,每月只能省下1000元,该怎么利用这笔钱理财呢?

别说,这1000块不多不少,刚好是个适合大家,迈开投资第一步的「起步金」。

至于怎么利用好这笔钱?今天就具体聊聊~

01

身边刚好有个朋友晖晖,情况类似,我私下问了问她的情况:

工资到手6000块,每月扣掉2200房租,留2800元应付衣食住行、水电煤,能省1000元。

但对她而言,理财真正的难点是——

“一来,自己还没有明确目标,不知道什么时候要用钱;

二来,财富积累刚起步,总想收益再高点。”

这跟大多数人,刚开始理财时的想法,差不多。但问题是,怎么解决?

站在上班族的立场上,我觉得,一个完整方案,至少得满足3个需求:

1)门槛低,1000元能轻松参与;

2)省心,时间精力占用少,保证工作至上,毕竟工资高了,存钱更快些;

3)充分利用复利,本金少时,更要借助时间的力量。

取这3点的交集,「基金定投」会是个不错的选择。

但很多人,都还没接触过基金,如何开始呢?这里,请允许我介绍一个「小白定投起步法」——

完成这3步,基金定投的入门就差不多啦~

02

结合晖晖的情况,讲讲实际操作。

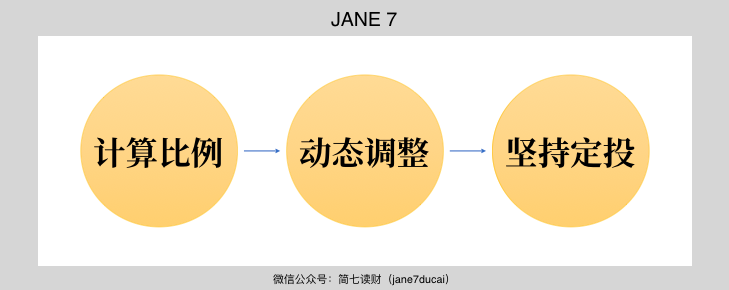

第一步:计算比例

就是算,你的【可投资额/月收入】的占比。按晖晖的情况,就是:

1000/6000=16.67%

为什么要算这个呢?打个比方。

小明和小强,每月都能拿1000元定投。只不过,小明月薪5000,而小强月薪2万。

问:他俩的定投方案,能一样吗?答案显然是,不一样。

因为,同样亏500块,对两人来说,痛感是不同的。所以,在定投开始前,先算一算,很有必要。

如果数值≤10%,全投指数基金,也未尝不可;但如果>10%,就不建议全投了,亏钱了,可能承受不了。

第二步:动态调整

接下来,请你扪心自问一句:能接受的最大亏损,是多少?

晖晖就是个超怕亏钱的人,再加之,她的可投资金占工资比例超过10%,所以我建议,她先从风险适中的「纯债基金」开始定投。

一方面,它虽有涨跌,但不至于大起大落,不用担心大亏;二方面,能帮你锻炼心态、理解市场,逐渐建立起对风险的“免疫力”。

推荐阅读:比「余额宝」多赚2~3%,换个地方去存钱

如果坚持6个月到1年后,感觉对涨跌能够适应,再逐步增加沪深300、中证500等,主流股票指数基金的占比。

比如晖晖,从去年2月起定投,一开始,也是每月1000元全放在纯债基金里了。

半年后,感觉自己适应了涨跌,这才调整成【800元纯债基金+200元沪深300】的组合。最近我再问她,已经把指数基金的占比,提高到40%了。

通过这样,动态的投资调整,更容易摸索出,适合自己的投资组合。

第三步:坚持定投

最后,就是老生常谈的坚持啦。看似每月1000元的小钱,积少成多,才能攒下一桶金哦。

03

当然,很多人也问:为什么非得定投,一次性买入不更省心吗?

除了技术层面,能拉低平均持有成本的原因外,定投在我看来,也是个“刻意练习”的过程。

首先,它帮我建立起了定时定额储蓄的习惯,让存钱变成一件不必占用大脑的条件反射。

其次,就像练习跑马拉松一样,你不可能第一次就能完成42.195公里,而是要从第一个5公里开始,逐步增加练习距离。

投资,在某些层面,也一样。

从0元到50万,一定不会是一蹴而就,而是要日积月累;同样,投资的能力,也不会自己冒出来,需要从你的第一个1000元,开始练习。

这在我看来,这也是定投更大的价值。

好了,看完今天的内容,你是否对资金规划,有了新思路呢?

记得右下角给我点个赞鼓励我哦~