这两天,一位年纪轻轻、财务自由、英年“早退”的小伙子,上了热榜:

图片来源:知乎

图片来源:知乎

热心的网友还八卦了一下他的简历:

11~13年 支付宝任前端开发工程师

13~14年 糗事百科

14~20年 字节跳动(2012年成立)

据分析,之所以他能财务自由,主要就是因为他去字节跳动(今日头条)很早,拿了数十万的股票期权,随着头条风生水起,这些期权也水涨船高,目前价值过亿。

这样的经历,大家都挺羡慕。但羡慕过后,很多人也会说,这事确实可遇不可求,普通人也没法复制。

所以,普通人想要早点退休,真的是天方夜谭吗?

01

想实现比较自由的财务状态,有两种人挺典型的:

一种“时运天赋型”,郭宇就是代表;

另一种“经济适用型”,实现的过程,就普世不少了。

而“经济实用型”,我们去年就聊过一个相关话题:

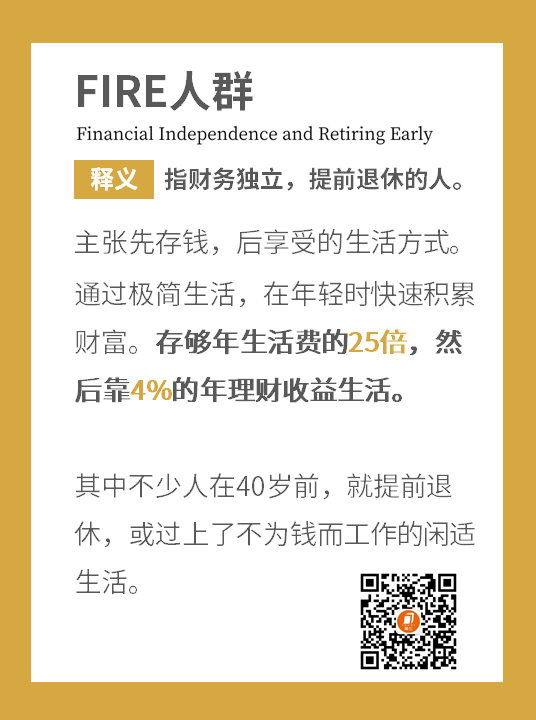

说是美国有批年轻人,已经在40岁前,就不再为钱工作,甚至提前退休了。

他们甚至搞了个「FIRE运动」——意思是“财务独立,提早退休”。

其实“经济实用型”的退休思路,还是挺接地气的。

说个身边的真实案例:

36岁,在某二线城市,在职场上打拼了12年时,大概是两年前吧,过上了不为工资活的生活。

毕业十几年,她主要从事的是广告公关的工作。在职场上的努力和人脉积累,让她在这个领域发展得还不错,工作也给了她比较不错的回报。

在她离职前,她的年薪+年终奖,大概在25万左右,在二线城市算是中等偏上的水平。加上每年能接1-2万的私活,拿她自己的话来说,终于能在本命年前就换了种活法。

她也给自己算了笔账,过去12年,她的年储蓄率能在50%以上:

7年前就挤出了30万首付款

目前,结余130万左右的资金

如果按照每年5%的理财收益,一年能有6.5万,每个月有5000+的收益。扣除2000多的房贷,3000多的日常生活费,虽然不富裕,基本的生活还是可以的。

作为一个5岁孩子的妈妈,我也很纳闷,难道她不焦虑吗?

她和我说了两个点:

一来,孩子的教育费她也不会刻意省,但主要走公立路线+孩子真感兴趣的补习费用,她和先生的教育理念比较相似,对教育金也有基本的规划;

二来,她所谓的“退休”,并非不赚任何钱了,她的一些兴趣爱好和资源,还是能够为她产生一些收入。只不过,以前是赚钱了才开心,现在是开心了才赚钱。

02

有一个非常有名的“幸福公式”:幸福 = 能力 / 欲望。

比起“时运天赋型”,或是对能力要求万里挑一,或是存在大量不确定性;

这种“经济实用型”的思路,是在分子和分母上,都适度“跳一跳”,对每个人都是有机会、有迹可循的:

1.年轻时,先把赚钱的主力放在主动收入上,是基础。

你需要积累的本金 = 年基础生活费 / 4%(或者5%)

赚足这么多,你就达产了基本的“不靠工资活”成就。

2.理财能力,是保障。

不需要你是投资高手,但能够有风险收益的常识,了解市面上的主流投资品,每年4~5%的投资收益率,并不是难事。

目前,主流的创新型存款,搭配一些固收+、债券基金等中等风险产品,就是比较可行的思路。

3.“不再为工资活后,你想做什么”,才是核心。

其实,这一点才是终极“拷问”——

郭宇一直以来就热爱旅行,他的下一站就走向了相关的方向,边行走边记录;

我的这位朋友,开启了设计方面的学习,她的目标是能做一些家居方面的设计,这也是在她广告生涯中,从某个合作愉快的法国家居品牌方那里埋下的种子。

03

假想退休,是个好习惯。

我忽然想起了前面这位朋友的金句。她解释说,并不是说人人都需要马上退休,但如果你不能回答,现在退休你想做什么,你也很难真的实现“工作自由”;

而反过来,如果你会去思考这个问题,你的财务、工作甚至生活,都会逐渐带你走向这个答案。

聊到这里,你也可以试试“假想退休”:现在有多少钱,你能“不为工资活”,更多地尝试你想做的事情呢?

如果你还有其他理财问题,欢迎在简七APP社区留言,我们看到都会回复。